下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海外市场策略:内资直投港股开闸,优质标的迎来历史机遇

作者:秦波,陈佳宁,崔嵘

近期,国家频频出台相关政策,鼓励机构投资港股。继公募基金直投沪港通标的放开后,保险资金境外投资限制也进一步放开,可投资于港股创业板。管理层一系列的动作,反映出对香港市场的极大关注,并进一步反映了对人民币资本项目进一步开放的态度。预计今年以内,深港通也将很快开通。需要充分认识香港市场在“人民币国际化”、“一带一路”走出去战略具体实施上的重要性。结合目前国家政策走向,通过对结合目前国家政策走向,通过对A/H两个市场的比较,两个市场的比较,我们认为现阶段低估值的香港市场处于极佳的战略投资期。

港股估值“洼地”优势明显,政策支持资金导向作用已经显现

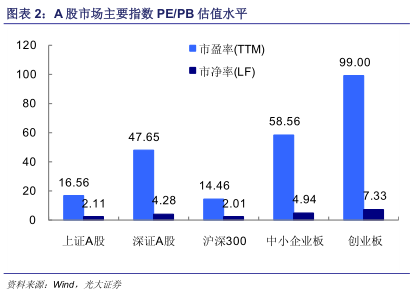

1)港股“洼地”优势明显,极具估值吸引力。从市场表现来看,去年11月份至今,上证指数涨56.8%,恒生指数仅涨4.9%,恒生AH股溢价指数从不到100飙升至132.48。从估值水平来看,差距极大:A股中小企业市盈率水平为59倍,创业板市盈率水平为99倍,而热门的互联网、信息技术等板块的估值水平,都已经普遍在100倍以上。而港股市场来看,沪港通标的里面的电信/信息技术板块,平均市盈率才18倍左右。估值“洼地”优势明显。

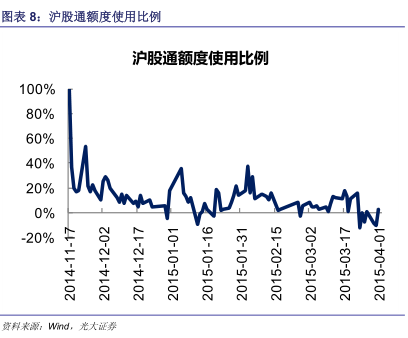

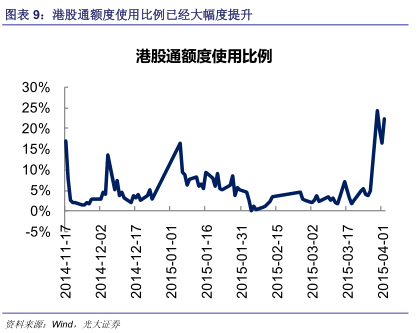

2)政策支持为资金进入港股市场扫清了障碍,资金导向作用已经显现。我国内地股票型基金净值1.32万亿元,全国保险行业资产规模达到10.5万亿元。目前A股市值总和已超50万亿,日均换手率超2.5%,创业板日均换手率更超6.3%;而从港股来看,全市场市值合人民币20万亿,2015年至今日均成交额仅约合人民币700亿,换手率才0.26%,而其中创业板的换手率只有0.2%左右。《通知》及《指引》发布后,先知先觉的资金进入香港市场,导致上周港股通使用额度同比放大5倍,使用额度飙升至历史最高水平。

长期来看,需要充分认识香港市场在“人民币国际化”、“一带一路”走出去战略具体实施上的重要性

基于历史的沉淀,香港市场长期积累的便利的金融基础设施优势,是人民币国际化战略的一个天然通道;而大量在港交所上市的中资企业,更是“一带一路”战略加强内外资本沟通交流的最佳平台。但目前来看,港股的主要投资方为欧美资金,在行为模式上与国内市场资金有着很大的不同。香港市场作为“人民币国际化”及“一带一路”走出去的重要桥头堡,非常迫切的需要增强中资资本的话语权,搞活相关标的,成为增强话语权的重要手段。而从时间点上来看,现阶段也处于最佳时期:美联储的货币政策正常化预期,或将导致部分美资回流;外资对中国宏观经济的系统性悲观,也使得港股中资企业估值系统性低廉;沪深股票的集体性上涨,全民赚钱效应的提升,又为吸引部分资金进入还未大涨的港股市场创造了必要条件。

重点布局低估值、A/H高折价的标的,科技股、小盘股优先考虑

结合目前国家政策走向,通过对A/H两个市场的比较,我们认为现阶段低估值的香港市场处于极佳的战略投资期。若国内资金持续南下,或将逐步影响甚至改变港股市场当前的定价规则和估值体系。从长期市场的角度来看,综合A/H两个市场的投资风格,我们认为以下几类公司有望持续获得新增资金的关注:

1)沪港通范围内,市值在200亿以下的低估值公司;

2)H股明显折价的A+H类公司;

3)在沪港通范围外,但具有A股认可概念的小市值公司。

从近期最有望直接受益的标的来看,被低估的港股小盘股特别是科技股,非常符合国内资金的投资风格及对未来的期盼。港股中小盘成长股有望因估值折价和流动性的双重改善,获得先行布局资金的青睐。

港股通第一期:重点推介铁路设备、油气设备与油服行业的优质公司

南车时代电气(高端铁路装备、受益南北车整合、水下机器人概念、一带一路概念)

中集安瑞科(天然气价改受益股、动态PE仅仅12倍、PS仅仅1倍)

仪征化纤股份(重组股、A股已改名为石化油服、A股溢价率达200%)

长期来看,在“深港通”的大趋势下,油气板块我们建议关注低估值小股票底部爆发的机会:

华油能源(民营油服中估值最低、油价反弹受益股、PB仅0.9倍、PS仅0.8倍)

海隆控股(铺管船等新业务新产品增长迅速、动态PE仅7倍、PS仅1倍)

TSC集团(在手订单2.5亿美元超过总市值、动态PE仅7倍、PB仅0.8倍、PS仅0.7倍)

——————————————————————————————————————————————————————-

前言:内资直投港股开闸,优质标的迎来历史机遇

近期,国家频频出台相关政策,鼓励机构投资港股。其中,3月27日中国证监会发布了《公开募集证券投资基金参与沪港通交易指引》(以下简称《指引》),明确规定基金管理人可以募集新基金,通过沪港通机制投资香港市场股票,不需具备合格境内机构投资者(QDII)资格;《指引》施行前已获核准或注册的基金,可根据基金合同约定情况,采取不同的程序参与沪港通。紧随其后,3月31日,保监会接着公布了《中国保监会关于调整保险资金境外投资有关政策的通知》(以下简称《通知》),调整保险资金境外投资相关规定,其中一大亮点在于允许保险资金投资于港股创业板。

管理层一系列的动作,反映出对香港市场的极大关注,并进一步反映了对人民币资本项目进一步开放的态度。预计今年以内,深港通也将很快开通。

结合目前国家政策走向,通过对A/H两个市场的比较,我们认为现阶段低估值的香港市场处于极佳的战略投资期。我们重点推荐我们已覆盖的港股标的。同时我们认为,一些中小市值的港股特别是科技股,基本面优异而估值极具吸引力,有望成为南下资金关注的重点。为协助广大投资者进一步了解香港市场,我们围绕沪港通标的主线,梳理了港股市场一些重点个股的投资要点,供投资者参考。

为什么我们认为现阶段香港市场处于极佳战略投资期

1)港股“洼地”优势明显,极具估值吸引力

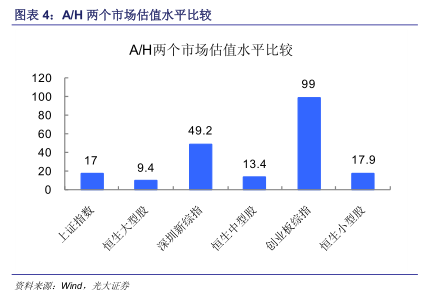

自去年A股进入牛市以来,香港市场几乎未涨。去年11月份至今,上证指数涨56.8%,恒生指数仅涨4.9%,与此同时,恒生AH股溢价指数从不到100飙升至132.48,市值加权溢价率约33%。

从目前两个市场的估值水平比较来看,差距极大:A股中小企业市盈率水平为59倍,创业板市盈率水平为99倍,而热门的互联网、信息技术等板块的估值水平,都已经普遍在100倍以上。而港股市场来看,沪港通标的里面的电信/信息技术板块,平均市盈率才18倍左右。此外,恒生指数相对于MSCI新兴市场指数目前也有约20%的估值折价。从全球资产配置的角度来看,港股作为海外资金配置中国的标的资产,也具有极大的吸引力。

2)政策支持为资金进入港股市场扫清了障碍,资金导向作用已经显现

《指引》以及《通知》的下发,扫清了基金、险资逐步进入港股市场的障碍,将有利于在短期内提高港股市场的流动性。

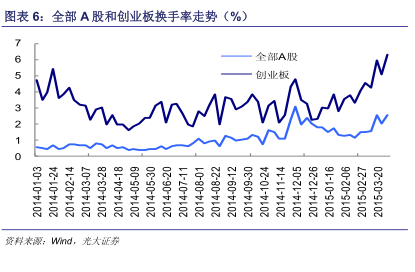

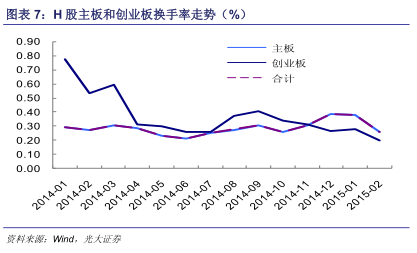

从A/H两个市场交易活跃性来看,香港市场交易活跃性明显小于A股市场。截至2015年4月上旬,A股全市场市值已在50万亿左右,今年3月以来日均成交量长期超过1万亿元,整体换手率超2.5%,其中,创业换手率更是超过6.3%,交投非常活跃;而从港股来看,全市场市值26万亿港元左右(合人民币20万亿),2015年至今日均成交额仅为866亿港元(约合人民币700亿),换手率才0.26%,而其中创业板的换手率只有0.2%左右。香港市场的流动性整体较差。

这两项政策将激活港沪通南向交易的活跃度,为港股市场带来大量增量资金,并进一步影响港股市场投资风格,提升港股流动性。截至今年4月份,我国内地股票型基金745只,净值为1.32万亿元,而保险资金规模则更大,全国保险行业资产规模达到10.5万亿元。

通知发布后,先知先觉的资金进入香港市场,导致上周港股通使用额度同比放大5倍,到今日8日首次用完。

3)长期来看,需要充分认识香港市场在“人民币国际化”、“一带一路”走出去战略具体实施上的重要性

央行行长周小川近期指出,今年将努力实现人民币资本项目可兑换,具体改革措施包括使境内境外的个人投资更加便利化,资本市场更加开放,并根据人民币变成自由使用货币的框架来审视和修改《外汇管理条例》。《指引》以及《通知》的下发,深港通或在下半年有望正式开通,体现了国家在资本市场开放上面的决心。

而从历史沉淀及发展战略来看,香港市场长期积累的便利的金融基础设施优势,是人民币国际化战略的一个天然通道;而大量在港交所上市的中资企业,更是“一带一路”战略加强内外资本沟通交流的最佳平台。但目前来看,港股的主要投资方为欧美资金,此类资金在行为模式上与国内市场资金有着很大的不同:欧美资金对业绩的可靠性要求更高,国内市场资金对风险承受的程度更大。

基于一些历史的沉淀,目前香港市场的定价权还是以国际资本为主,其价值判断标准,有其特定的合理性。但也会存在对中国经济前景判断的集体性偏差。

香港市场作为“人民币国际化”及“一带一路”走出去的重要桥头堡,非常迫切的需要增强中资资本的话语权,搞活相关标的,成为增强话语权的重要手段。而从时间点上来看,现阶段也处于最佳时期:美联储的货币政策正常化预期,或将导致部分美资回流;外资对中国宏观经济的系统性悲观,也使得港股中资企业估值系统性低廉;沪深股票的集体性上涨,全民赚钱效应的提升,又为吸引部分资金进入还未大涨的港股市场创造了必要条件。

4)建议重点布局低估值、A/H高折价的标的,科技股、小盘股优先考虑

结合目前国家政策走向,通过对A/H两个市场的比较,我们认为现阶段低估值的香港市场处于极佳的战略投资期。若国内资金持续南下,或将逐步影响甚至改变港股市场当前的定价规则和估值体系。从长期市场的角度来看,综合A/H两个市场的投资风格,我们认为以下几类公司有望持续获得新增资金的关注:1)沪港通范围内,市值在200亿以下的低估值亿以下的低估值公司;2)H股明显折价的A+H类公司;3)在沪港通范围外但具有A股认可概念的小市值公司。

但从近期最有望直接受益的标的来看,被低估的港股小盘股特别是科技股,非常符合国内资金的投资风格及对未来的期盼。港股中小盘成长股有望因估值折价和流动性的双重改善,获得先行布局资金的青睐(而一直备受欧美资金关注的大盘股可能短期的爆发力不如中小盘)。近期港股市场中小盘股票的大幅上涨,已经显示出这一动向。

来源:光大证券