下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:中性

目标价:19.6港币

我们预计世茂房地产今年上半年将实现核心净利润同比增长约20%,同期净负债率将小幅上升5-10个百分点至70%左右。此外,公司自7月初开始连续回购股票,并将于7月末开始进入静默期。

考虑到近期政策风险带来的负面影响,我们将公司目标价从22.4港币调整至19.6港币,并维持中性评级。合约销售。公司于今年上半年实现合约销售金额720亿元,同比增速达60%(相比同期板块平均增速为37%),较公司全年再增四成的1400亿元销售目标完成率达52%(相比板块平均完成率为51%)。

与此同时,公司今年上半年合约销售面积同比增长66%至450万平米,同期合约销售均价同比小幅下降4%至16040元/平米。为达成公司设定的全年销售目标,公司今年下半年需完成合约销售金额680亿元(同比增长23%),而当前调控新政如棚改货币化安置收紧等,将使得今年下半年的销售有所承压。积极拿地。公司在2018年继续积极拿地,于今年上半年新增约40个项目,拿地权益金额同比增长33%至300亿元。

此前,公司自去年开始显著加速拿地步伐,于2017年全年新增51个项目(相比2015/2016年分别为14个/25个),拿地权益金额为680亿元(相比2015/2016年分别为200亿元/300亿元)。此外,公司在今年年初将全年权益土地款预算定为780亿元,较去年再增15%。我们计算公司总土储达5000万平米,权益土储为3600万平米,覆盖全国约50个城市,平均土地成本为5100元/平米,占目前销售均价约32%。按区域划分来看,一线城市和二线城市占总土储的比例分别为10%和50%,其余40%则位于三四线城市。

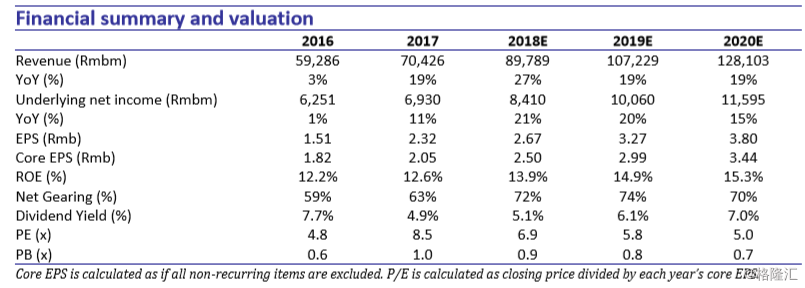

中报前瞻。公司将于8月中下旬公告中期业绩,我们预计其归属于股东的核心净利将同比增长约20%,主要受益于双位数的收入增长,以及小幅改善的毛利率(预计将从2017年上半年的30%提升至2018年上半年的31%)。此外,伴随公司自2017年开始至今大幅增加的土地款支出,公司净负债率将持续上升,但相比其他更为激进的同行,仍将维持在健康水平。若将42亿元永续债作为负债考虑,我们预计公司净负债率将从2017年末的63%上升至2018年中的67-72%,相对应地,若将42亿元永续债作为权益考虑,我们估算公司净负债率将从2017年末的56%上升至2018年中的60-65%。同时,我们预计公司的平均融资成本将从2015-2017年的6.9%、5.8%和5.3%进一步上升至2018年上半年的5.5-6.0%。

股票回购。6月末以来,受行业调控新政以及人民币贬值影响,板块整体有所回调,世茂自7月5日开始,累计斥资约8亿港币于交易日连续回购股票共计3900万股。上一轮股票回购可追溯至2016年下半年,当时世茂于7月至12月共计斥资约8亿港币回购股票8600万股。我们预计此次股票回购金额将不会超过20亿港币。

维持中性。我们认为公司未来两大风险点在于销售可能承压以及融资持续收紧。我们维持对公司2018-2020年每股核心净利的谨慎预测,分别为2.50元(同比增长21%)、2.99元(同比增长20%)和3.45元(同比增长15%)。我们维持公司每股净资产值为28.0港币,并将目标净资产值折价从20%扩大至30%,由此得到新目标价为19.6港币(相比原目标价为22.4港币).考虑到目前股价较新目标价存在约6%的下行空间,我们维持世茂房地产中性评级。