下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:16.50港币

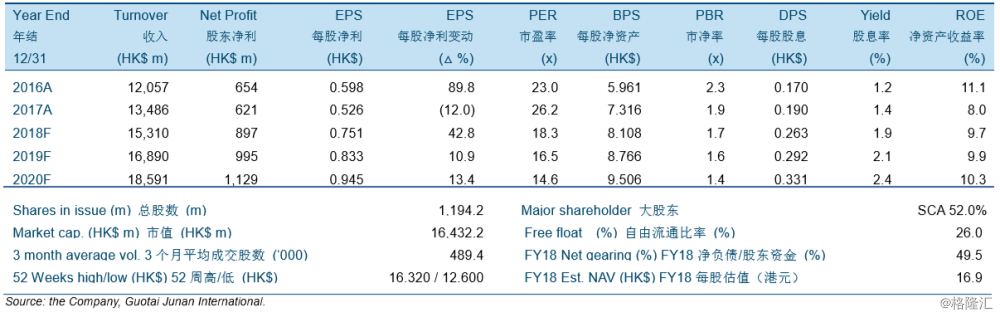

维达2018年上半年业绩好于预期。2018年上半年,维达销售同比增长16.3%至73.3亿港币,而有机增长录得8.1%的增速。价格调整贡献了约60%到70%的销售增长,剩下的来自销量增长以及产品结构优化。由于高企的木浆价格,维达2018年上半年毛利率同比下降0.8个百分点至29.7%,但由于价格调整以及更好的产品结构,其毛利率在2018年第2季度同比增长2.5个百分点至31.0%。由于费用方面的有效管控,维达2018年上半年经营利润率同比增长0.7个百分点,较2017年下半年增长2.1个百分点至8.8%。维达2018年上半年净利率同比激增30.1%至港币4.17亿。

坚定地提高利润率且竞争对手已经跟随。随着金红叶和恒安跟上了维达和中顺洁柔提价的步伐,市场进入健康的竞争环境。维达在2018年下半年销售量增长的压力有所减少。随着高毛利率产品增长强劲,公司产品结构改善显著。维达维持住了其在线上的优势,但其他竞争对手也变得更加重视线上市场。

维达已经通过提高价格和改善产品结构成功地应对了原材料价格的上涨。其销售及管理费用的节省令人吃惊的优秀,导致盈利强劲增长。随着木浆价格保持稳定,维达的2018年利润率可以期待。因此我们大幅上调了我们的盈利预测。维达强大的创新能力和品牌吸引带来长期竞争优势。因此,我们重申公司“收集”评级,维持目标价在16.50港币,相当于22.0倍,19.8倍和17.5倍2018年,2019年和2020年市盈率。