下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

世界领先的金融服务提供商,定位连接中国与世界。港交所透过旗下3个交易所及5个清算公司,提供涵盖包括股票现货、金融衍生品及FICC等产品品类的交易、上市、结算等金融服务。在2016年至2018年战略规划中,港交所确立了“连接中国与世界,重塑市场格局”的愿景。

潜在交易增量因素推动收入增长。以收入类型划分,港交所2017年全年收入构成中,交易费及交易系统使用费/结算及交收费分别占37%/20%;数据显示,股票现货市场的成交额是影响港交所的收入的最主要因素之一。过去五年中,港交所的日均成交额整体呈稳步上升趋势。我们认为以下因素为日均成交额带来新的增量:

1)互联互通。始于2014年11月的互联互通机制,对港股证券市场日均成交额的贡献逐步显现,比重由最初的不足1%提升至今年6月的约6%,南北向自5月起每日额度也分别扩容至过去的4倍。预期未来互联互通程度的不断加深,以及内地市场高换手率交易风格的渗透,都将为港股市场的日均成交带来增量,同时互联互通还有望拓展至新产品领域(如ETF通、新股通等),激活更多潜在可能。

2)A股纳入MSCI。今年6月起MSCI正式纳入A股,且9月时纳入因子将由2.5%提升至5%。MSCI的纳入无疑会为A股带来更多境外增量资金,透过北向互联互通为港交所带来增量交易,而中长期来看,纳入因子还将不断提升。

3)新上市规则拥抱新经济。港交所今年4月底起实施新上市准则以增强对新经济公司的吸引力。目前新规已吸引大量发行者申请上市,预期下半年起效应将逐步释放。除对上市业务影响正面外,新上市规则更重要的是把握新经济增长的机遇,通过扩大可交易标的范围,提升二级市场活跃度及推出更多衍生产品,进一步提升港交所的竞争力和市场活力。

更多元化的FICC产品。目前港交所的收入与现货市场相关度更高,但未来我们认为公司在FICC业务上的发展潜力不容小觑。诞生一周年的北向债券通打通了国际投资者投资中国债券的渠道,同时也带来了更多外汇、利率等相关衍生产品的需求。香港作为全球最重要的离岸人民币中心,令港交所在发展人民币汇率衍生产品上具备优势,在人民币国际化进程中将迎来更大发展。同时,港交所已设立前海联合交易中心,冀望在大宗商品业务上也能够让中国与世界互联互通。

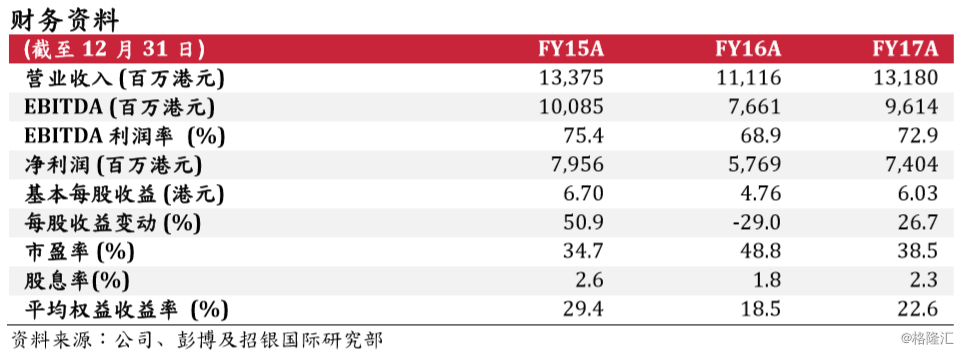

估值。近期港股市场成交额收缩,港交所股价已较1月高位回落23%,跑输恒指(-15%)。目前港交所的股价相当于2018年预测市盈率30.3倍,低于5年平均水平(32.4倍)。市场一致预期对港交所2018年的净利润增速预测为31%。此外,港交所保持着稳定的高派息比率90%,并自2010年起提供以股代息计划。鉴于内地资本市场的开放仍在进行中,而港交所作为互联互通机制中的连接枢纽地位无可取替,在可预期未来内依然具备较强的增长潜力,我们认为目前的估值下值得留意。

风险因素:1)战略计划未能顺利实施;2)成交量大幅下跌;3)中国宏观经济严重转差;4)资金加快流出。