下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$中国人寿(hk02628)$

国内最大的商业保险集团。公司及其子公司构成了我国最大的商业保险集团,是中国资本市场最大的机构投资者之一。公司继2003 年12 月在纽约、香港两地同步上市之后,又于2007 年1 月回归境内A 股市场,成为内地资本市场“保险第一股”和全球第一家在纽约、香港和上海三地上市的保险公司,目前已成为全球市值最大的上市寿险公司。

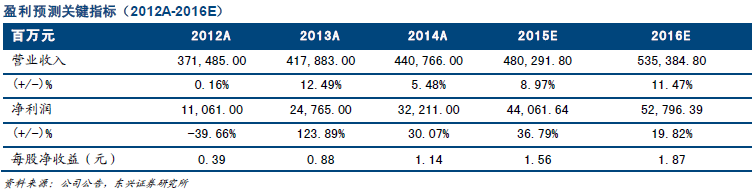

新业务价值增长,健康险增速较快。公司2014 年净利润322.11 亿元,同比30.1%;去年新业务价值232.53亿元,同比增长9.2%;内含价值4549.06 亿元,同比增长32.9%。从公司险种来看,寿险、健康险和意外险净保费收入分别为2855.74 亿元、326.24 亿元和119.07 亿元,同比增长-1.8%、34.9%和20.3%,健康险增速显著较高。

公司个险渠道增长稳定、团险效益型高速增长。去年公司个险渠道总保费同比增长3.9%,五年期以上首年期交保费比重提升10 个百分点,我们判断未来中长期的个险保费将持续稳定增长。公司保险营销员约74.3 万人,同比增长13.8%,营销员是个险增长的重要推动力,近年国内各大保险公司都很重视人员数量增长和质量把关,我们判断公司未来营销队伍将继续扩张。公司团险效益型业务保持快速增长,短期险和短期意外险保费增速在10%以上;公司银保渠道保费有所下滑,我们判断未来仍将以稳中有降为主。

投资收益率稳定提升。去年资本市场股债双牛,公司加大了权益和高等级信用债的投资力度,总投资收益为5.36%。今年一季度公司年化净投资收益率为4.65%,年化总投资收益率为7.67%,同比提升2.61 个百分点,主要受益于一季度股票市场强劲表现。表现优异的投资有望缓解退保压力。

盈利预测与评级。我们预计公司2015 和2016 年的净利润分别为440.62 亿元和527.96 亿元,同比增长36.79%和19.82%,每股收益1.56 元和1.87 元,对应PE 为16.75 倍和13.98 倍,给予“推荐”评级。(东兴证券)