下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$中国太保(hk02601)$

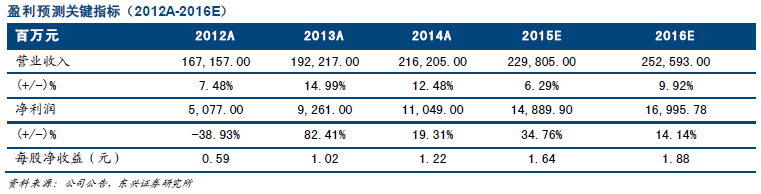

国内领先的综合性保险集团,价值稳健增长。公司是国内领先的综合性保险集团,通过覆盖全国的营销网络和多元化服务平台,为全国约8000 万客户提供全方位风险保障解决方案、投资理财和资产管理服务。截止2014 年底集团内含价值1712.94 亿元,较上年末增长18.6%;集团有效业务价值740.64 亿元,较上年末增长18.6%。2014 年公司实现营业收入2197.78 亿元,同比增长13.8%,其中保险业务收入1918.05亿元,同比增长8.4%;净利润110.49 亿元,同比增长19.3%。

寿险新业务价值提升,人均产能不断提高;产险迎挑战。2014 年公司寿险业务收入986.92 亿元,同比增长3.8%。寿险一年新业务价值87.25 亿元,同比增长16.3%;新业务价值率24.5%,同比提升3.8 个百分点;个人业务新业务价值80.69 亿元,占比达到92.5%,同比提升4.7 个百分点;营销员月均人力达到34.4 万人,同比提升14.3%;每月人均首年保险业务收入4,097 亿元,同比增长5.9%。预计2015 年,公司将会着重发展个险渠道,继续扩大营销人员队伍。公司财产险业务正面临严峻挑战,去年出现六年来首次承保亏损,我们判断未来公司将加强承保风险控制和理赔管理,产险业务有望逐渐恢复。

资产管理规模扩大,投资收益率提高。2014 年底公司管理资产达到9,105.42 亿元,较上年末增长21.6%,其中:集团投资资产7,618.86 亿元,较上年末增长14.3%,净值增长率8.8%;第三方管理资产1,486.56亿元,较上年末增长80.7%,第三方资产管理业务收入达到3.96 亿元,同比增长77.6%。 2014 年,公司实现总投资收益419.73 亿元,同比增加 32.9%;总投资收益率达到 6.1%,同比提升1.1 个百分点,主要是净投资收益上升,权益类资产的买卖价差收益明显增加,以及计提投资资产减值准备大幅减少所致。

互联网平台效果渐显。公司于2012 年上线太保在线商城,2013 年开通微信服务平台,2014 年移动版太保商城和太保家园上线。互联网平台访问量由2013 的2784 万人次大幅提高至2014 年的8920 万人次,其中移动端访问量同比增长高达 2287.83%。随着访问量的增加,使用在线保险基础服务的人次也高速增长,2013 年有160 万人次使用在线服务,2014 年提高到457 万人次,增长率高达185.62%。

盈利预测与评级。我们预计公司2015 和2016 年的净利润分别为148.90 亿元和169.96 亿元,同比增长34.76%和14.14%,每股收益1.64 元和1.88 元,对应PE 为17.62 倍和15.44 倍,给予“推荐”评级。

(东兴证券)