下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临团队

来源:君临

最近的市场真是风声鹤唳。

贵为PPP龙头的东方园林,因为一个发债预冷直接开启了暴跌模式,还顺手带崩了整个环保工程板块。

投资者们左手拿着绿油油的账户,右手一份业绩增长近七成的东园17年年报,不禁陷入了深思。

另一边,白酒、医药等消费板块照样歌舞升平,3月份还遭遇重锤的洋河股份已然悄悄创了新高。

市场爱营收好看的企业,市场也爱利润漂亮的企业。

但归根结底,最爱的还是现金流美丽的企业。

这一点,你看看股王——贵州茅台的资产负债表就能深深的体会到。

现金流好要么是企业话语权强势,可以预收上游,占用下游。比如苹果和茅台,都相当强势。要么就是企业虽然不强势,但面对的客户分散且弱势,不是付款程序复杂的政府部门,而是普通消费者。

说到这里,君临不自觉的想起了一门生意,游戏。

游戏面对的客户主要是普通消费者,客户非常分散。而且目前国内游戏行业的收入主要靠玩家充值,充值收到的账款根据玩家对道具的使用情况分步确认收入。

一句话,就是先收钱后记账,这和东方园林的先记账再收钱形成鲜明对比,现金流也就有了足够的保障。

然而,游戏虽然是一门好生意,但也有大量的烦恼存在,导致相关公司的股票同样遭受市场抛弃。

那么,在这机会与风险之间,我们该如何做出判断呢?

1

游戏行业的分析逻辑有点类似于电影行业,但比电影更简单。

蛋糕主要分为三块:开发商、运营商、渠道商。

开发商顾名思义就是负责游戏的研发设计。魔兽背后的暴雪、王者荣耀背后的天美工作室,还有吃鸡游戏的开发商蓝洞公司都是其中的佼佼者。

运营商则主要负责游戏的上线、推广、日常运营等。比如暴雪研发了魔兽世界、炉石传说等爆款游戏,但自己并不负责中国区的日常运营,而是交给了网易。

渠道商则是指游戏的分发。比如微信的游戏入口、IOS的Appstore,安卓的应用宝,国外的Steam等等。

正所谓做戏做全套,现在巨头的战略都是上下游通吃。

比如腾讯,不仅手握微信、手Q这种豪华渠道,而且有天美等一众研发工作室,运营就更不必说了,能抱上腾讯大腿基本就是游戏成功的保证。

相比之下,网易虽然运营也非常优秀,但明显更侧重于研发,以产品为导向。

比如每年都能推出阴阳师、第五人格这种爆款手游,吃鸡游戏火热时也抢在腾讯前面发布了多款同类产品。

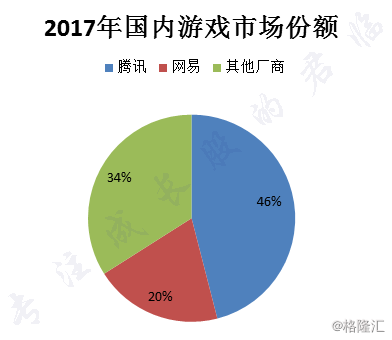

两个巨头联手瓜分了游戏市场近七成的份额,剩下数千家游戏公司只能去竞争剩下的30%。

这是多么残酷的现实啊!

数据来自于choice

那么,在其他的3成市场里,到底有没有机会呢?

是会一步步被两大巨头蚕食,还是能在夹缝中找到脱颖而出的黑马?

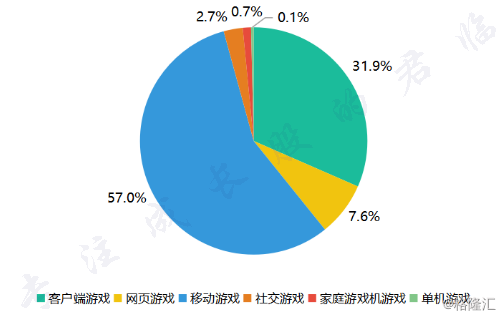

根据IDC发布的《2017年中国游戏产业发展报告》,整个游戏行业目前可以分成3大类——

占据6成份额的手游,占3成份额的端游,以及占1成份额的页游。

端游和手游,都已经被大厂垄断,唯一的突围机会似乎只能是页游了。

什么?

你竟然要给我讲网页游戏?这也太low了吧?

先别急,你可千万别看多了渣渣辉的广告就对页游看不上眼。

图片来自于西西下载网

网页游戏,虽然占比不到游戏行业的一成,但要知道,就这一点份额也是百亿元级别的大生意呢。

其次,我们今天分析的主角,在获得页游优势地位的同时,也正推动新业务的成长,被认为是中国继腾讯和网易之后最赚钱的游戏公司。

2

三七互娱(002555),一家神奇的公司,从无到有,从小到大,只用了6年。

下面简单梳理下发展史。

公司成立于2011年9月,创始人为前新浪无线产品中心总监李逸飞和有广告推广业务背景的曾开天。

可以看到,这个团队的优势在于资源、人脉、营销能力等,于是他们很自然的就选择了代理运营的路线。

从2012年至2015年,公司运营的《神曲》、《秦美人》等相继获得成功,页游运营平台开服数上保持业界排名第一。

不过遗憾的是,2016年之后,这个强势地位被自带流量的腾讯给超越了。

不过没关系,羽翼渐丰的三七,已经在研发方面练好基本功了。

最开始的时候,三七推出的游戏从数据上来说是很糟糕的,不过就跟腾讯一样,当你掌握了底层的运营数据,不断的学习、分析、总结,深入了解市场的喜好,做出受欢迎的游戏是一件自然而然的事情。

2013年,子公司极光网络成立,专注页游产品研发,此后发布的经典大作《大天使之剑》,两个月流水过3亿元,其影响不亚于今天疯狂砸广告的《贪玩蓝月》。

接着,陆续推出的《传奇霸业》、《永恒纪元》,同样实现了月流水超过一亿的记录,相当耀眼。

图片来源于网络

图片来源于网络

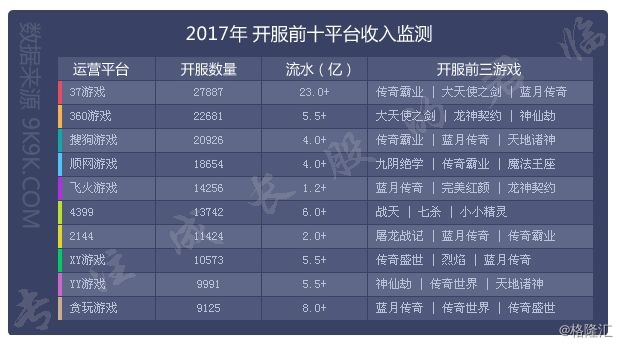

根据9k9k网 的数据,在2017年网页游戏运营开服数量排名上,公司领先360游戏一个身位,行业第一。

图片数据来自于www.9k9k.com

图片数据来自于www.9k9k.com

看收入流水就更明显了,跟其他运营商的差距不是一般的大。

图片数据来自于www.9k9k.com

图片数据来自于www.9k9k.com

在研发商开服数量排名上,公司和这几年凭借贪玩系列异军突起的浙江盛和组成了第一集团,形成双雄争霸之格局。

强大的页游竞争力,帮助三七获得了一个稳定的现金牛,并在此基础之上向新兴领域拓展。

腾讯、网易自从端游向手游发力之后,市值增长了一倍多,那么三七呢?

其实也不差,2016年上线的手游版《永恒纪元》,上线后仅仅一年,就为公司带来了26亿的流水。

接下来的2017年,三七发行的手游数量超过700款,一跃成为国内第3大手游发行商!

根据17年年报数据,手游业务营收占比53.06%,同比增长100.37%,已经成为了公司第一大业务。

这样的业务表现无疑是出色的,在渠道运营上又有着自己的护城河,即使巨头来袭也能扛得住。

3

不过,再好的业绩也抵不过原股东退出所带来的减持风险。

话说当年三七上市,为了抓紧时间,选择的是借壳方式的资本运作。

2014年—2015年,主营业务为汽车塑料燃油箱的A股上市公司顺荣股份,先后分两次以股权+现金总计50亿的方式购买了公司的全部资产,并陆续改名为顺荣三七,三七互娱。

曲线上市虽然缩短了时间,但也留下了隐患。

借壳的顺荣股份原股东吴氏家族,最终还是选择了减持退出,让三七的股价在近期出现了一轮非理性的暴跌。

截止2018年6月初,三七的动态市盈率已经下降至16倍,相比起完美世界的30倍,巨人网络的40倍,价格无疑是足够的便宜了。

4

那么,如此便宜的价格,有没有足够的支撑呢?会不会随着更多风险的暴露,导致股价的进一步下跌呢?

接下来,我们再从财务角度看看公司的发展质量如何,以及A股内可比对手的情况。

根据市值、营收规模以及增长方式(内生增长和外延并购),我们选取了恺英网络、完美世界、巨人网络、天神娱乐、掌趣科技作为对比。

首先看营收规模。

2015—2017年营收规模 | 数据来源:choice

三七互娱的营收在2014年完成并表之后,基本是稳步增长,2017年末达到61亿元,在整个A股公司里排在完美世界之后。

完美世界和巨人网络在图上的爆发式增长是由于其在2016年完成借壳上市并表之后的结果,实际增幅并没有那么高。

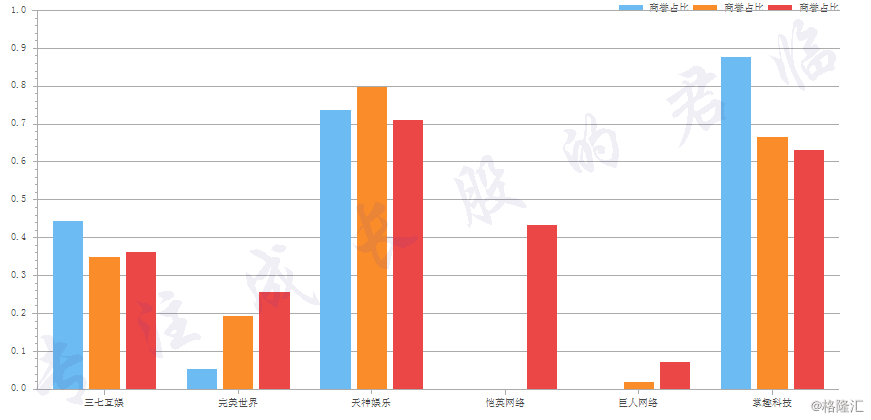

为了分析各家公司的增长模式,是外延式并购为主还是内生增长为主,我们提取了2015-2017年年报数据中各家公司商誉占净资产的比例。

2015—2017年商誉占营收比重 | 数据来源:choice

2015—2017年商誉占营收比重 | 数据来源:choice

可以看出,虽然天神娱乐增速较快,但是主要是依赖外延并购,商誉占净资产比例一直维持在70%以上的高位,稍有不慎,既会产生巨额减值。

在2015—2017年期间,商誉占比稳中有降的,只有三七互娱和掌趣科技。

但相比三七,掌趣科技占比仍然很高。

另外,占比较低的完美世界和巨人网络,这两年的商誉其实也在增长中。

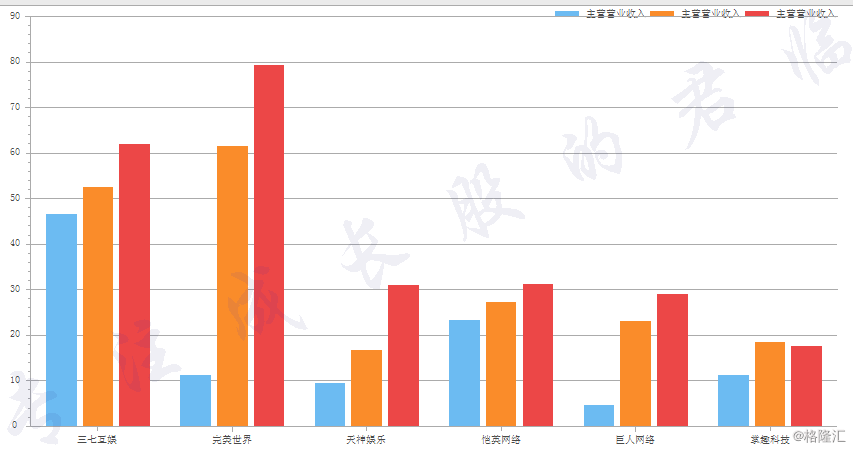

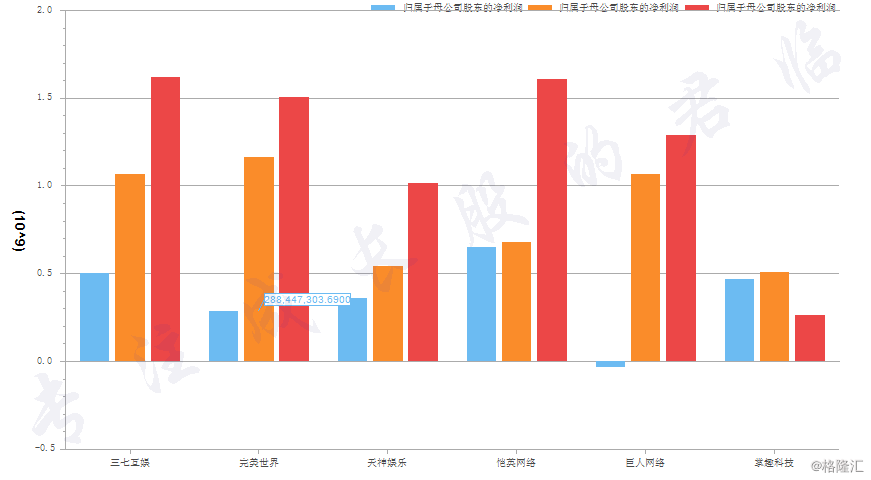

2015—2017年归母净利润 | 数据来源:choice

2015—2017年归母净利润 | 数据来源:choice

再看归母净利润,三七在近三年保持稳定增长,并于2017年达到16亿的净利润数字,加冕为A股最赚钱的游戏公司。

恺英网络得益于大额并购,业绩增长也很快,但是翻看资产负债表,就会发现应收账款占比较高,达到32.25%,盈利质量算是比较差的。

同样利润靠前的还有巨人,不过应收占比同样很高,达到40%。

相比起来,这个环节能够让人满意的,就只有三七和完美,前者的应收款比例为15.3%,后者为20.2%。

三项叠加,我们可以简单得出——

三七互娱和完美世界的体量与业绩规模较大,且增长稳健,没有巨额并购带来的风险,商誉和应收账款占比较低,显然是比较优秀的标的。

而三七与完美想比,因为完美有大约3成业务来自影视行业的投资,三七显然是更为纯正的游戏标的。

随着顺荣股份原股东的退出,历史遗留的汽配业务(占营收10%)被剥离,相信毛利率和资本使用效率效率都有进一步提升的空间。

5

你或许会说了,财务再好,终究代表着过去,那营收支柱网页游戏,会不会走下坡路呢?

其实,手游对端游和网页游戏的冲击由来已久,从2013年手游兴起,到2016年迈向成熟,一直到今天,从未中断过。

但任何事物的变化都是有临界点的。

端游和页游虽然过去几年相对份额占比在减少,但核心用户群体依然庞大,并没有明显的萎缩。

如今手游行业的红利过去之后,业界已经看得更清楚。

数据显示,2017年端游增速回暖,页游份额下降的速度也减缓了,三大游戏类型已经进入稳定格局状态。

更重要的趋势,是三大游戏类型的内部分化,资源向头部公司的进一步集中。

作为页游头部公司,三七其实是受益于行业洗牌的。

创始人李逸飞曾经在接受采访时表示,监管趋严、行业趋冷其实是好事,有利于规范一些不正当的竞争,提高行业集中度。

公司创始人李逸飞,图片来自于首席人物观

公司创始人李逸飞,图片来自于首席人物观

说完页游,再来看手游的最新进展。

虽然上半年发行的《黄金裁决》表现平平,但好在公司游戏储备丰富,下半年将有一批比较成熟的传奇、奇迹类手游投放。

比如第三季度要上线的《灵谕》、第四季度要上线的《大天使之剑手游》,市场期待度都比较高。

代理产品方面,则相继拿下了《楚留香》、《昆仑墟》、《青云诀》等经典IP的代理权,其中《楚留香》仅2月份在ios上流水就达到1.9亿,排名全球第7。

所谓东边日出西边雨,规模大了,游戏多了,自然就能平摊风险,保证业绩的稳定。

还有手游出海业务也不得不提。

大家都知道,国内市场被两巨头垄断,海外市场则要开放得多,于是众多游戏公司掀起了一轮又一轮的出海潮。

三七也是走在同行前面,2014—2016年海外游戏业务分别实现营收0.32亿、3.56亿和7.47亿,收入占比逐年提升,分别为5.3%、7.6%和14.2%。

今年,三七更是对海外市场倾注了相当多的心血,在台湾市场发行的《奇迹MU:大天使之剑》冲到了畅销榜第一名,另外一款《青云志》则位列TOP10。

图片来自于网络

图片来自于网络

储备库里,下半年拟上线的包括:《楚留香》主攻港澳新马市场,《镇魔曲》主攻韩国市场,《永恒纪元》主攻日本市场。

总体来说,多点开花,会不会大爆发我们不知道,但业绩下跌的风险其实是不大的,相比起目前低估的价格,值不值得入手就看各位的选择了。