下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙婷 夏昌盛

来源你:海通非银金融团队

投资要点:

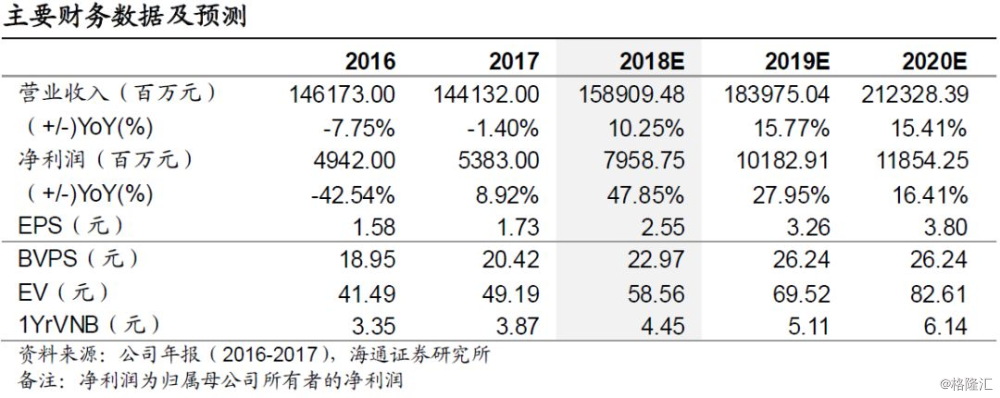

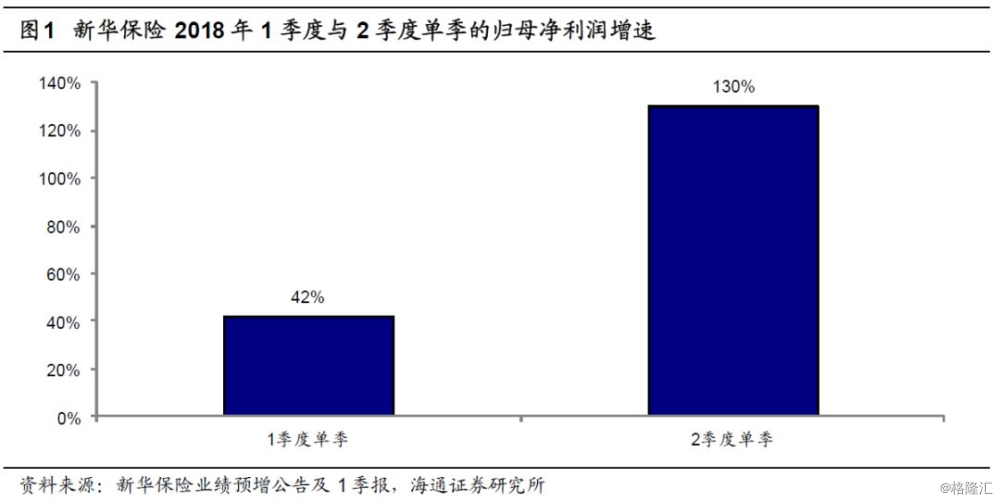

新华保险上半年归母净利润同比增加约80%,2季度单季利润增速提升至约130%,利润提速主要由去年同期准备金多提带来的低基数导致,我们判断准备金少提(即利润增长)的趋势将持续至2019年底。2季度单季保费增速较第1季度大幅改善,我们预计2018年上半年NBV的同比降幅将大幅收窄至15%以内。目前股价对应2018PEV仅为0.78倍,处于历史低位,“优于大市”评级。

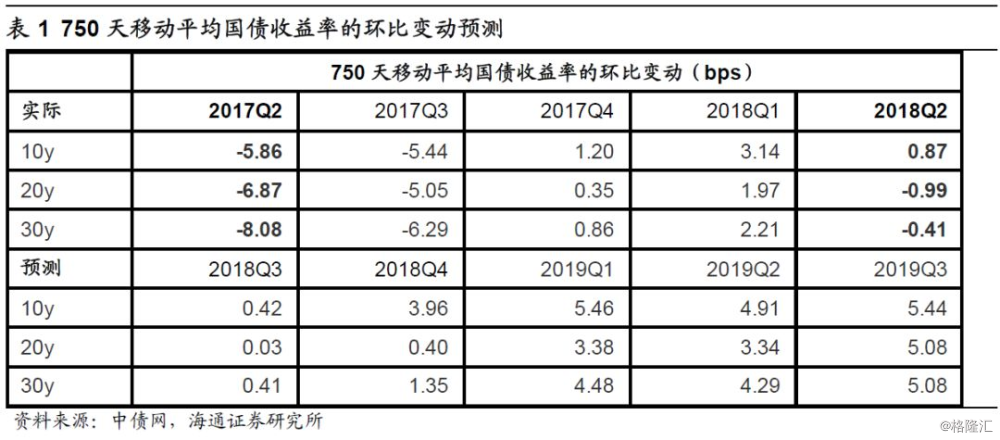

中期业绩预增公告:2018年上半年归母净利润同比增加80%左右。根据我们测算,新华保险2季度单季利润约为32亿元,同比大增130%,远高于1季度42%的增速水平。利润大增的主要原因在于“传统险准备金折现率假设”的上调导致准备金少提。“传统险准备金折现率假设”=“750天移动平均国债收益率曲线”(调整后)+综合溢价,2018年上半年750天曲线较年初上移了1-4bps(导致2018H1准备金少提),而2017年上半年750天曲线下移了16-20bps(导致2017H1准备金多提),因此利润提速主要由去年同期准备金多提带来的低基数导致。若未来利率水平保持稳定,2018年和2019年750天曲线将分别上行2-8bps和16-20bps,因此我们判断准备金少提的趋势将持续至2019年底,未来1年半的利润高增长应无忧。公告披露2018年上半年总投资收益较去年同期基本持平,但由于2018年2季度单季沪深300指数跌幅达到10%,所以我们预计股票资产的价值下降会对EV增长构成一定的制约因素。

2季度保费增速较第1季度大幅改善,我们预计2018年上半年NBV同比降幅将大幅收窄至15%以内。保费收入公告显示新华保险上半年总保费为679亿元,同比增长11%。2018年1月至6月的单月总保费收入增速分别为10%、3%、2%、18%、18%和20%,可见4月以来保费增长大幅改善,印证了我们的“2018年4月保费调整期将结束,迎来新一轮增长期”观点(参见《保费调整即将结束,利润释放仍会持续——保险行业一季报回顾与展望》)。我们预计新单保费、活动人力规模等指标的变化趋势与总保费保持一致。

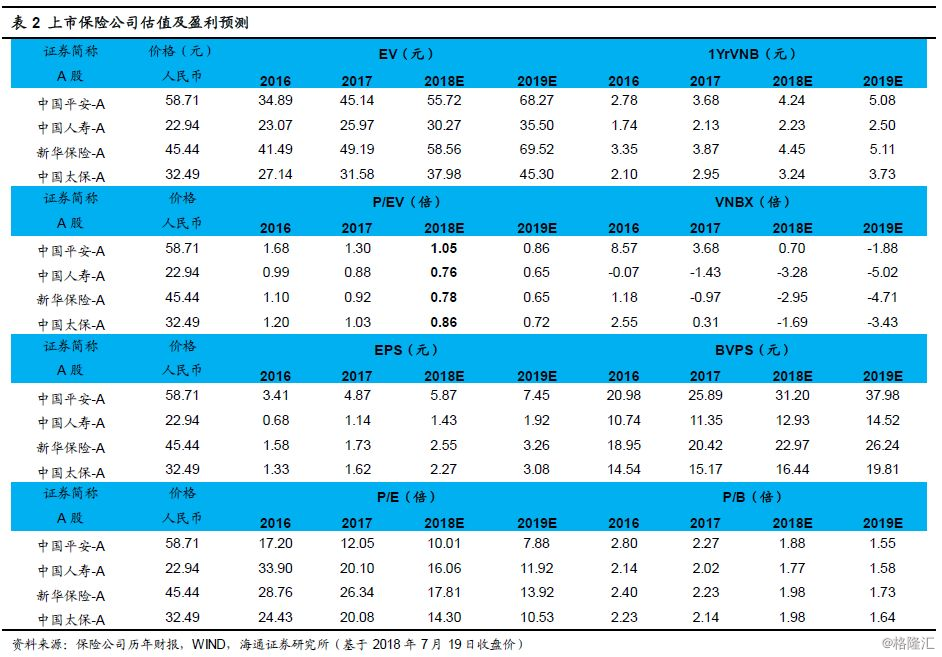

利润与保费增长均迎来显著改善,预计趋势可持续。我们预计公司2018-20年每股EV分别为58.56、69.52、82.61元,参考同业可比估值,给予0.9-1.1倍2018PEV,对应合理价值区间52.70-64.42元,首次给予“优于大市”的投资评级。

风险提示:1)利率趋势性下行;2)股票市场大跌;3)保障型增长不及预期。