下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$中国平安(hk02318)$

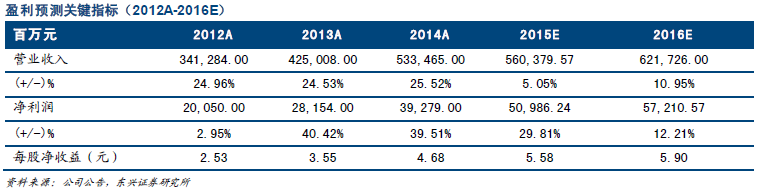

国内金融牌照最齐全、业务范围最广泛、控股关系最紧密的个人金融生活服务集团。公司借助平安保险、证券、银行、信托、资产管理等多种渠道分销网络以统一的品牌向客户提供全面的金融产品和服务。2014年公司营业收入和净利润分别为5,334.65 亿元和392.79 亿元,同增长25.52%和39.51%。

国内第二大寿险,代理人产能提高,产险和养老险保持领先。按2014 年保费收入统计,平安寿险保费收入1739.95 亿元,市场份额约13.7%,排名第二。从渠道来看,公司寿险代理人数量近70 万,创历史新高,人均每月首年规模保费由2013 年的5,89 元提高至6,24 元,人均产能有所提高。除此之外,2015 年第一季度电销业务实现规模保费29.45 亿元,同比增长 42.5%,有望成为寿险另一有力销售渠道。去年平安产险保费收入突破1,400 亿元,综合成本率保持优良水平。平安养老险企业年金等管理资产突破2000亿元,保持领先,医保业务取得重大突破。

银行业务规模增长稳健,中间业务是增长驱动。 平安银行规模增长保持稳健,2014 年实现净利润198.02亿元,同比增长30%,为集团贡献利润112.97 亿元,同比增长44.7%。平安银行通过优化结构,大力发展中间业务,我们预计投行、托管、票据和黄金租赁等业务将成为未来增长主要驱动。平安银行积极扩展资本补充渠道,创新资本补充工具,同时加快网点建设,目前共有43 家分行、747 家营业网点,其中2014 年新增5 家分行、214 家支行级机构。

信托高净值客户增长,证券创新业务高速增长。平安信托私人财富管理业务稳健增长,通过模式创新形成以收取管理费及表现费为主要收入来源的轻资本盈利模式,活跃高净值客户数突破3 万,2014 年信托产品管理费收入为41.23 亿元,同比增长46.2%,总投资收益为16.61 亿元,同比增长39.7%。平安证券2014 年底总资产618.78 亿元,净利润9.24 亿元,同比增长81.2%,公司在传统承销业务方面继续保持领先,融资融券和股票质押等创新业务增长迅速,2014 年规模同比增长196%和299%。

盈利预测与评级。我们预计公司2015 和2016 年的净利润分别为509.86 亿元和572.11 亿元,同比增长29.81%和12.21%,每股收益5.58 元和5.90 元,对应PE 为14.41 倍和13.63 倍,给予“推荐”评级。

(东兴证券)