下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$新华保险(hk01336)$

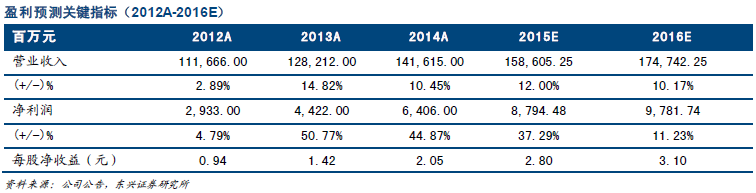

公司位列保险业前三甲。公司于2011 年在港交所和上交所同步上市,2014 年公司营业收入和净利润分别为1431.87 亿元和64.06 亿元,同比增长10.5%和44.9%。2014 年公司保险业务收入1098.68 亿元,同比增长6.0%,市场份额约8.7%,总资产规模达到6437.09 亿元,继续保持行业三甲地位。

建立为客户为中心的模式,积极布局健康和养老产业的协同,推进互联网保险销售。公司近年对传统模式革新,建设以“客户全生命周期服务体系”为核心的十大体系,逐步实现“以自我为中心”的传统经营模式向“以客户为中心”新模式的转变。公司注重在健康和养老产业协同布局,养老社区和城市健康管理中心已在建设之中。在互联网金融方面,公司积极寻求合作,我们认为保险互联网化,一方面能促进互联网端的现有保险产品销售,另一方面能利用互联网优势拓展财产险业务,吸纳更多保费。

新业务价值增速快,注重向营销员渠道转型。公司去年新业务价值稳健增长,收入49.12 亿元,同比增长16%,主要因传统险和健康险首期年保费大幅增长约279%和84%。公司个人寿险保费渠道中,银保渠道、营销员渠道和服务经营渠道分别占比49.28%,43.59%,7.12%,分别同比增长0.2%,10.5%,26.5%,从环比数据看,整体营销员渠道良性增长(其月均有效人力和绩优人力增长较快,整体月均有效产能月均有效產能同比提升7.7%),传统的银行保险渠道较为稳定。在公司保险营销员渠道转型推动下,其渠道内高价值产品销售增速较快,首年期交特别是十年及以上期交保费收入同比增长22.8%,我们预计公司寿险销售渠道的转型效应将逐渐显现积极影响。

投资收益大幅增长。2014 年公司实现总投资收益323.23 亿元,同比增长30.7%,总投资收益率为5.8%,同比上涨0.6 个百分点。2015 年一季度公司投资收益 145 亿元,较上年同期增长 1.1 倍,年化收益率9.9%。收益超预期主要是资本市场波动上行,投资资产买卖价差收益增加。根据2014 年年报数据,公司股权型投资占总投资资产11.3%,债权型投资占55.2%,债券型投资收益同比去年增加41.0%,在牛市背景下,投资有望保持高收益。

盈利预测与评级。我们预计公司2015 和2016 年的净利润分别为87.94 亿元和97.81 亿元,同比增长37.29%和11.23%,每股收益2.80 元和3.10 元,对应PE 为12.72 倍和11.48 倍,给予“推荐”评级。

(东兴证券)