下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

恒安国际是中国最大的生活用纸和个人护理制造商,成立于1985年,1998年上市。凭借强大的产品创新能力、多品类协同运作带来的成本优势、积极求变的管理模式引领了中国卫生用品市场的发展。

伴随中国家庭收入的提高,家庭卫生用品的市场不断增长,恒安国际享受了一波大红利,走了一波大牛市,升幅超过100倍。

但这几年,恒安增长开始乏力,估值目前18倍左右,到了近十年最低的位置。

相比同行,无论是A股,港股,还是美股,恒安国际的估值都是相对偏低的。那恒安有这么糟糕吗?

恒安简介

◆ 恒安有三条业务线:

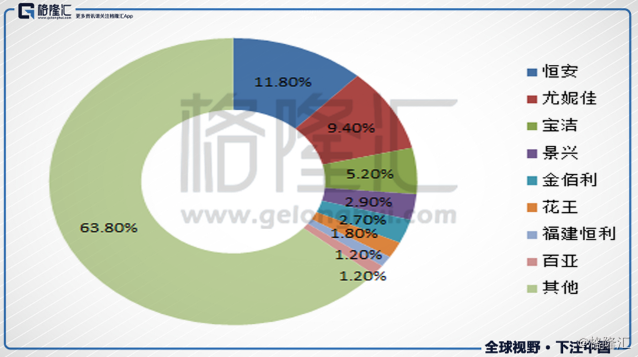

卫生巾业务:这是公司最早进入的业务,1993年推出了护翼型升级产品“安尔乐”,是公司的一次重大转型,之后安尔乐一直作为公司中高端品牌经营。2001年推出七度空间,原来是放在“安尔乐”品牌下,后来独立出来,作为高端品牌发展,后续推出了少女系列(2003),优雅系列(2004)、公主系列(2011),space7系列(2016)。卫生巾属于舶来品,中国市场的参与者有许多外资品牌,恒安国际在这块的市场份额第一。

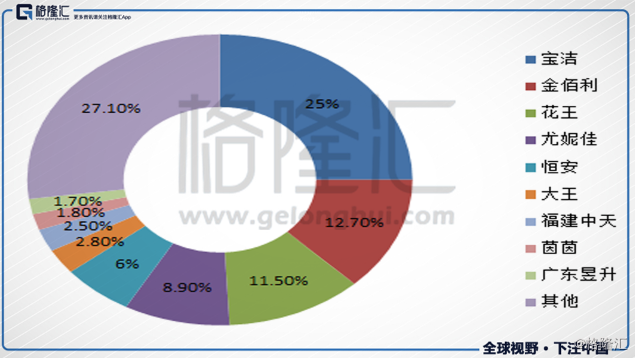

纸尿裤业务:恒安进入这块业务比卫生巾晚,1996年推出了“安儿乐”纸尿裤,1999年推出了“安而康”成份纸尿裤,2011年推出了奇莫婴儿纸尿裤,但定位不清晰,2017年重新定位奇莫的高端品牌形象。目前来讲,纸尿裤还是以婴儿为主,成人纸尿裤量还不大。婴儿消费上,因为各种原因,国内家庭更偏爱外资品牌。相比卫生巾上本土外资五五开的局面,婴儿纸尿裤市场上本土品牌几乎是大溃败,恒安是本土第一大品牌,占市场份额6%左右。

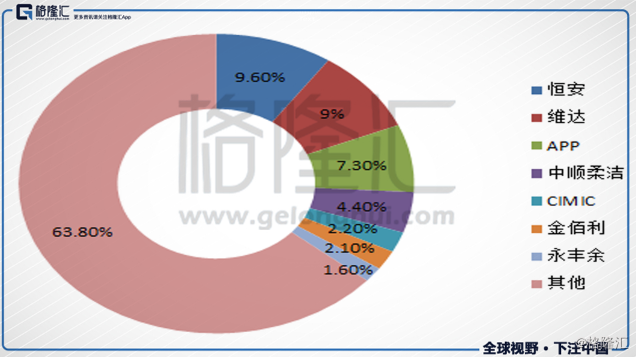

纸巾业务:恒安进入这块又晚些,1997年进入,推出心相印纸巾。2006年推出心相印茶语系列,2007年推出了卡通系列、柔肤系列及厨房用纸产品,2017年推出“我超迷你”系列纸巾和湿纸巾,推出竹浆纸巾竹Л。这块市场以本土品牌为主,恒安市场份额第一。

◆ 恒安的管理经历了四次变革:

1998年上市是恒安的第一次管理变革,恒安原来是一家家族式管理的企业,但随着业务的扩大,其管理短板问题也呈现,上市推动了公司现代管理制度的建立。之后恒安主动进行了三次管理变革。

第一次是2001年,恒安重金聘请美国的汤姆斯咨询公司进行管理变革。汤姆斯公司帮恒安梳理了各项制度,带来的最大调整是产销分离。恒安通过调整,将条块结合,销售全部统一由一个部门来管理,而生产则统一集团化来管理。

2009年,恒安正式启动了第二次变革,聘请美国管理咨询公司博斯做目标管理,包括战略规划、管理控制、供应链优化和绩效管理四大模块。

2014年恒安第三次管理变革拉开序幕,恒安携手IBM,打造恒安供应链系统信息化,以应对外部环境的改变。

从发展历程来看,公司30多年的经营中,紧跟中国消费升级的趋势,经营上犯错较少,在产品创新方面做得不错,公司管理层稳定,积极求变。

◆ 经营情况

维达刚刚发布了2018年的业绩,营收增长16.3%,净利润增长30.1%,相比2017年改善非常明显。恒安国际2018年的数据还没有,2017年营收实现198亿人民币,同比增长2.8%,税前利润49.61亿,同比增长8.81%。营收增长上没有亮点,利润上面由于公司推动的阿米巴改革,费用得到很好的控制。

各条线上看,三大产品条线都得到了不少改善,这主要得益于公司阿米巴的改革,平台化小团队经营的市场反应灵敏度及快速反应能力得到加强。

纸巾业务2017年实现营收93.9亿,占公司收入47.4%,同比增长3.57%,增速较2016年改善很多。尤其是2017年下半年,纸巾业务同比增长超过7%,主要得益于公司阿米巴策略以及电商管道的销售持续显著增长。2018年公司在产品创新上下功夫,增加了热卖商品小黄人主题纸巾系列,推出新产品如“会说话的纸巾”,以及与三只松鼠等知名品牌合作的新包装电商专项商品。

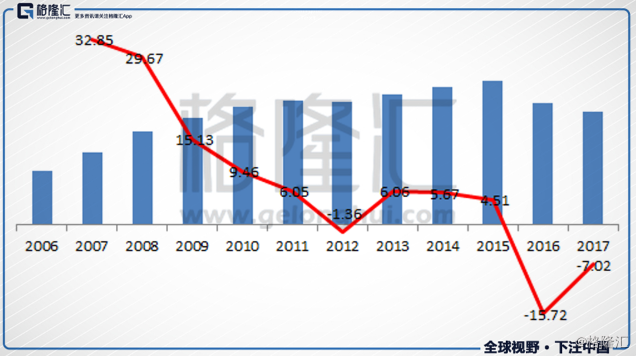

纸尿裤业务2017年实现营收19.99亿,占公司收入10.1%,同比下降7%,去年同期下降了15.72%,下降幅度有所收窄。公司纸尿裤这块过去几年表现比较差,一个重要的原因是公司对母婴店的忽视,另外还有海外品牌借道电商带来的冲击。2017年公司在电商管道和母婴店的策略性投入初见成效,电商渠道的销售同比增长超过70%,占纸尿裤销售已超过25%,有效缓解了这块业务的下跌。

公司2017年重新定位奇莫的高端纸尿裤形象,公司预期高档新品“Q·MO”已建立一定市场知名度,2018年将针对市场细分需求,继续丰富“Q·MO”系列,推出“皇家至柔”、“纯棉”、“纯氧”系列。

卫生巾业务2017年实现69.72亿,占公司收入35.2%,同比增长6.1%,增速有所恢复。2017年推出针对成熟女性市场的space7系列及女性夜用需求的甜睡裤系列,升级产品有效提升了平均售价,抵消了原材料成本上升的影响。

毛利率上,因为原材料成本的上升,卫生巾业务毛利率72.2%,微跌0.4个百分点;纸巾业务由于木浆价格持续上升,毛利率下跌了5个百分点至32.9%;纸尿裤业务由于石油化工产品的价格上升,下跌4个百分点至46.9%。

由于公司推行阿米巴改革,四月底全部完成了平台化小团队经营的全国布局,费用率得到改善。

整体来说,恒安国际2017年,尤其是下半年以来,改善相当明显,费用控制、电商渠道与母婴店拓展、产品创新都取得了进步,这些改善有望延续。另外,公司2017年收购了马来西亚的皇城集团,公司将可以利用皇城集团的销售网络,将公司产品打进东南亚市场,海外扩张会是未来一个增长动力点。

赛道未来情况

前面都提了公司的内部情况,现在来讲一讲公司三条业务线的赛道情况。

纸巾上,根据中国造纸协会统计,2016年国内生活用纸消费量为787.6万吨,同比增长7%,2010年至2016年期间,生活用纸消费量保持年均7.8%的稳定增长,对应消费金额复合增长8.8%。

生活用纸的驱动力主要来源于消费升级,这一方面体现在量上,一方面体现在质上。

量上来看,2016年中国生活用纸人均消费量为5.7千克,同比,港澳人均15千克,欧美30千克,日本25千克。同时生活用纸地域消费差异也明显,北京上海达到10千克,而西北西南仍然不足3千克。因此,量上还有很大的提升空间。

质上体现在生活用纸品类结构的提升。国内目前仍然以卷纸为主,但软抽、湿纸巾这些高端品类近年增长迅猛,并细分出厨房用纸等品类。消费者对质的追求有助于提升纸巾产品的均价。

量与质驱动了过去生活用纸的增长,目前来看,这两个因素的作用还将继续,未来生活用纸将会继续量价齐升。

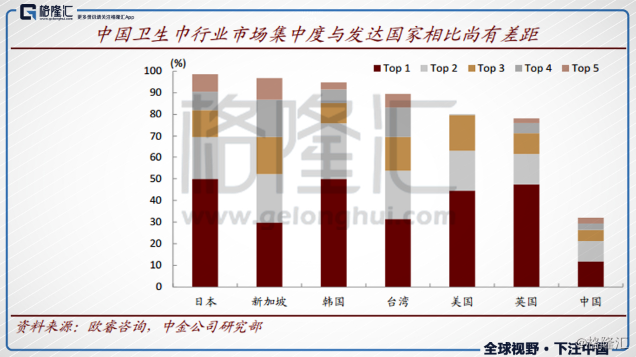

对恒安国际这样的龙头来说,供给方面还有一个利好因素,即政府对环保的加码,这意味着未来许多中小企业的产能将会被淘汰,行业集中度会继续提升。目前看,中国的生活用纸行业集中度是比较低的。

卫生巾上,2010年至2016年期间,受益于渗透率提升和消费升级驱动,卫生巾的消费量稳定增长,平均上复合增长率为6.3%。中国卫生巾行业的发展从1982年开始,经过几十年的发展,目前渗透率接近饱和,量的增长空间不会很大了。但是得益于人均收入的提高,女性护理意识的提高,优质、细分化的需求还将继续,这将是未来卫生巾业务增长的主要推动力。

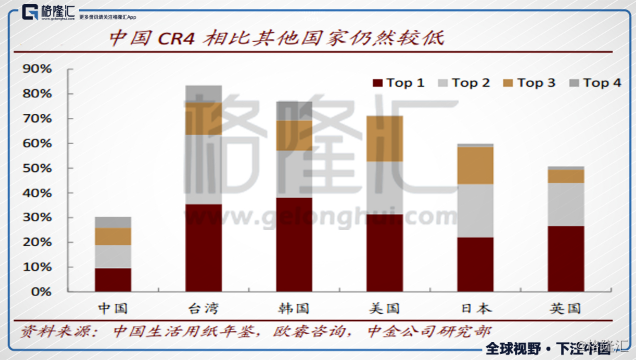

另外,中国卫生巾行业的市场集中度与其他国家比,有很大的差距。国内现在前十基本上外资本土对半开,这表明外资企业在品牌认知度、产品质量上并无明显优势。本土企业在渠道铺设上更有优势,像恒安国际,深耕中国三四线城市,在三线以下城镇具有最高市占率,预计本土龙头企业的市场份额将会继续提升。

纸尿裤上,2016年市场规模为374亿元,销量为349亿片,市场规模和消费量5年复合增长率分别为15.2%和14.3%,增长非常迅速。主要是受益于产品渗透率的提升,2011年至2016年,渗透率从34%升到62.2%。考虑中国家庭平均收入的增长和消费升级趋势,预计纸尿裤的渗透率还会继续提升,市场规模会继续保持较快的增长速度。

纸尿裤市场上有个悲催点,这块市场基本由外资企业主导,2016年市场份额占有58.1%。恒安排第5,市场份额6%。本土的劣势主要一是国内国际品牌的认知差异,二是跨境电商带来的冲击,三是线上与母婴渠道兴起对传统渠道造成冲击,国内品牌主要发力在传统渠道。

但是,有一点要认识到的是,中国的市场足够广,并且层次多样,所以本土企业并非没有赶超的机会。就恒安来说,2017年发力线上与母婴渠道,表现不错。另外,随着国内技术的进步,本土品牌与国际品牌的质量差异会逐渐缩小,消费者的认知也会随时间而改变。

因此,总结来看,恒安国际所处的三条赛道未来前景都不错。环保压力,成本上升,还有品牌形象等因素,会促进三条赛道的集中度都进一步提升,有利于龙头企业。

估值角度来看,恒安的估值显著低于同行,像金佰利,进入成熟期,基本没什么增长了,因为经营稳定长期享有20倍的估值,还有着不错的增长前景的恒安国际,18倍的估值是有些偏低的。

结 语

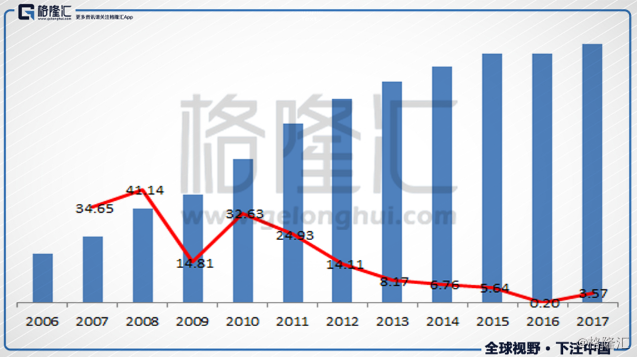

讲个恒安国际2008年的故事,从上面的三条业务线可以看出,2008年恒安国际的业绩是不错的,但这丝毫不影响恒安国际股价2008年被剁27%,最深被剁50%的命运。其实用常识想想,金融危机与恒安国际有很大关联?没有,后面的业绩也表明这一点,2008年恒安国际营收增长32.51%,净利润增长25.77%,2009年营收增长35.19%,净利润增长60.88%。

2017年巴菲特在至股东信里有一句话:

“每隔十年左右,美国经济的天空就会被乌云遮蔽,随后就是一场短暂的黄金雨。当黄金雨倾泻而下的时候,我们必须拿起盆子冲出门去,不能拿个汤勺。”

2008年的恒安国际就是这样的黄金雨。

目前这个环境,又是美联储加息,又是中美贸易战,又是债务爆雷,又是P2P雷,很多人热衷做各种各样的预测。其实你现在要确定的只有一个,当金融危机发生时,你能不能接到真正的“黄金雨”。不是所有的暴跌都是黄金雨,你应该构造好自己的“黄金雨”池,当机会出现时,拿起盆子,冲出门去。