下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:安信非银赵湘怀

1. 券商半年业绩不佳,马太效应显著

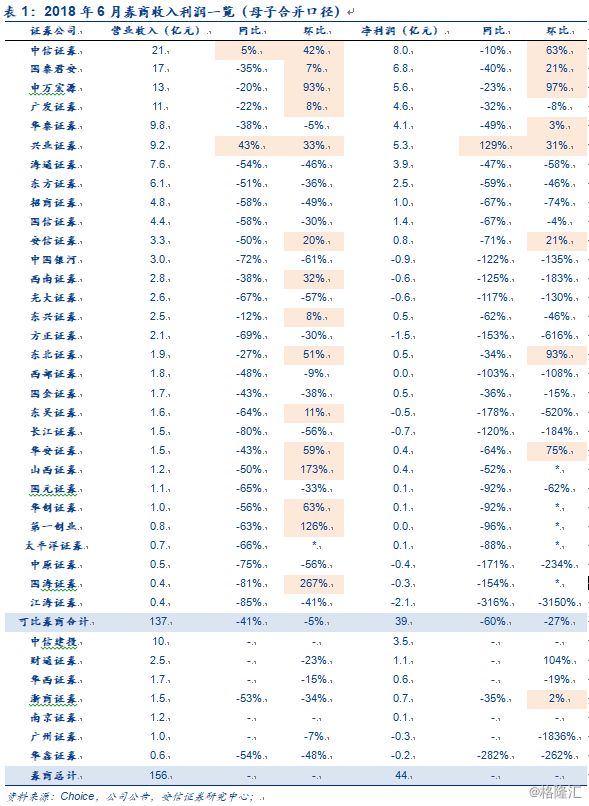

6月券商业绩表现不佳。截至2018年7月10日,37家券商发布6月业绩:可比券商营业收入合计137亿元,同比下降41%,环比下降5%;归母净利润39亿元,同比下降60%,环比下降27%;6月收入和利润均同环比上升的券商仅有兴业证券一家,净利润实现环比上升仅有9家,11家券商出现单月亏损。今年6月券商受市场环境恶化影响较大,如果剔除季末部分业务收入确认的因素,6月真实业绩可能降幅更大。

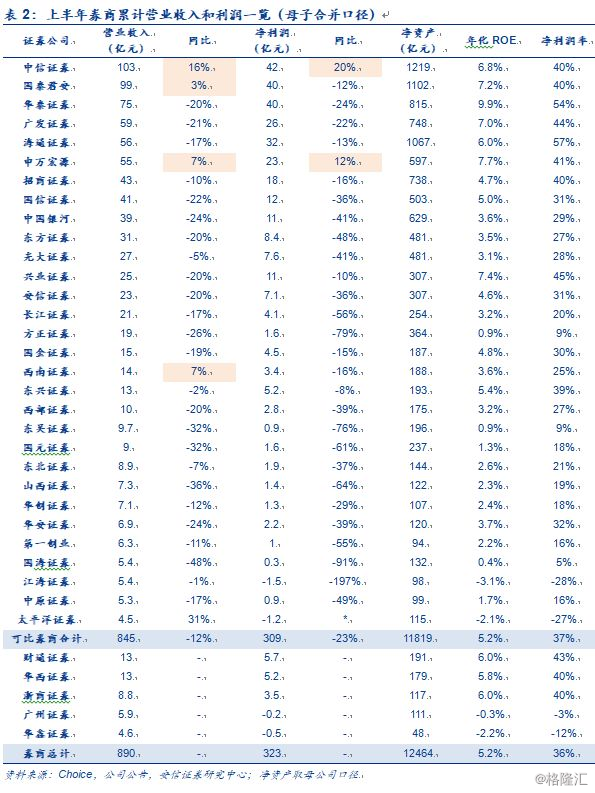

上半年大券商业绩表现优于行业平均。上半年可比券商累计营业收入845亿元,同比下降12%;累计归母净利润309亿元,同比下降23%,累计收入和利润的同比降幅均较前5月有所下降;上半年可比券商合计年化ROE约5.2%,较2017年全年明显下降,大券商年化ROE高于行业平均。上半年累计净利润实现上涨的券商仅有中信证券和申万宏源两家,且净利润同比降幅均小于行业中位数(-37%)。

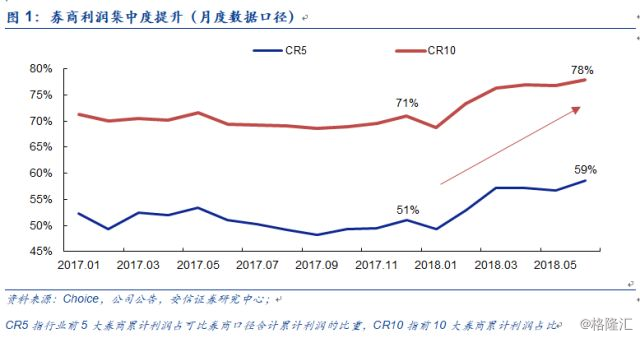

券商“马太效应”显著。2018年以来券商利润集中度明显提升,截至2018年6月末CR5(前5券商利润合计占比)升至59%,较年初上升8个百分点;CR10(前10大券商累计利润占比)升至78%,较年初上升7个百分点。券商外部经营环境越弱,龙头券商的优势就更加明显。

2. 交易清淡自营浮亏,股权质押风险可控

我们在5月业绩点评中明确提出:“隐忧仍存不容乐观”,主要基于以下原因:(1)流动性趋紧担忧情绪再起,交易维持清淡;(2)受同期高基数效应影响,券商自营投资带来的业绩贡献可能将下降;(3)传统投行下降,CDR仅利好龙头;(4)股权质押风险暴露。以上因素得到了市场的印证:6月市场交易量和两融余额继续下降,股指创新低,IPO继续从严且CDR发行暂缓,股权质押风险持续暴露。

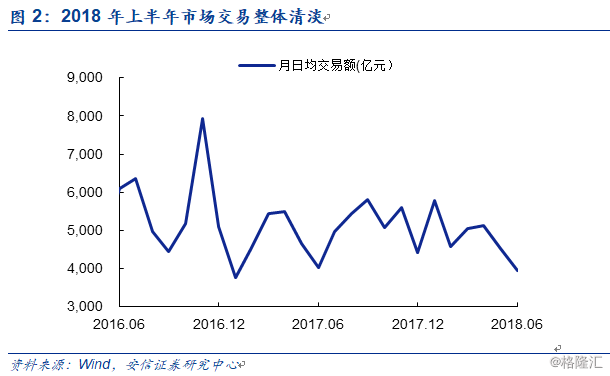

市场交易量单月创新低,半年同比下降。2018年6月日均股基市场交易量仅为3947亿元(MoM-13%,YoY-2%),创自2017年1月以来的新低;上半年累计日均股基交易量为4422元(YoY-5%),其中二季度仅为4008亿元(MoM-13%,YoY-2%)。

两融余额创近十个月新低。伴随着市场交易量的下降,6月末两融余额降至9193亿元,较年初下降了10%,是自2017年7月以来的新低。

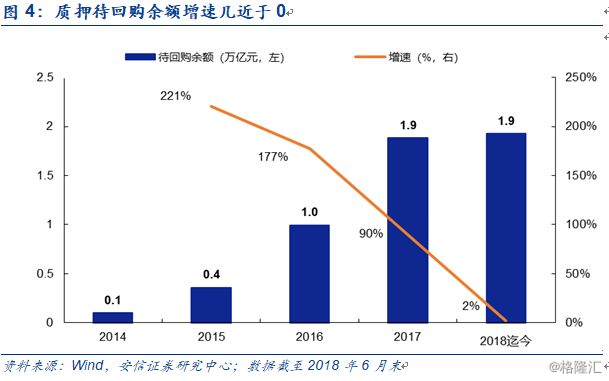

股权质押业务规模增速明显放缓。《股票质押式回购交易及登记结算业务办法》已于上半年正式落地,受股市下跌和市场流动性趋紧的影响,券商股权质押业务规模增速明显放缓。截至上半年末2018年券商股权质押待回购余额约1.92万亿元,较2017年末仅增长2%。

目前股权质押风险总体可控。市场对于股权质押风险的担忧是券商估值下跌的重要原因,我们认为目前券商相关业务风险可控,且对业绩和净资本的侵蚀并不大。当质押标的低于预警线或平仓线时,券商优先要求股东补充质押或“借新换旧”,实际强制平仓的比例较低,而需要计提减值的比例更低。中性假设券商低于平仓线以下的股票中有10%需要计提减值准备,计提比例为60%,测算需计提减值的规模约161亿元,占收入比重为5%,占净资本比重为1.2%。

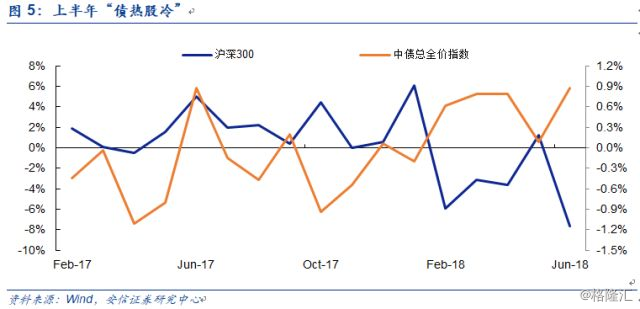

权益投资存浮亏压力,避险为主收益分化。股市方面存在浮亏压力,截至6月末上证综指跌至2847点,上半年累计下降14%,沪深300累计下跌13%,创业板指下跌8.3%;债券方面,上半年中债总全价指数上涨3%,但由于信用债违约风险暴露,券商增配AAA级债券或利率债,收益率提升有限。由于券商自营弹性主要权益投资,若下半年股市收益率低迷可能令券商利润同比明显下滑,券商自营结构和投资能力的分化将导致业绩的分化,IFRS9准则实施增加了券商利润波动性。

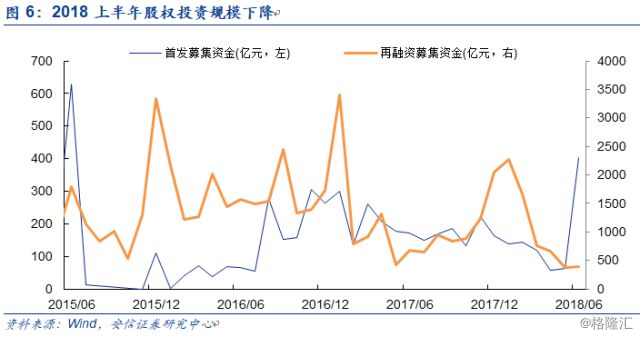

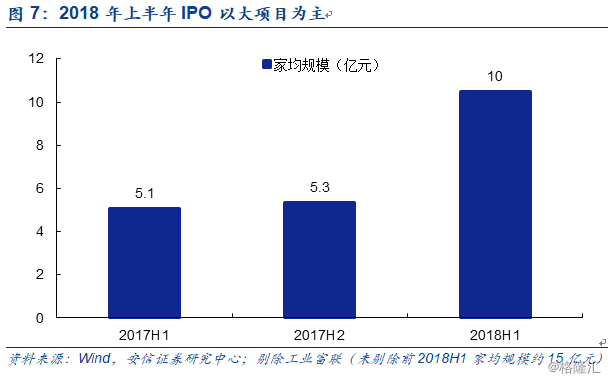

投行业务现马太效应。一方面,IPO延续从严审核的态势。2018年IPO审核通过率仅为52%,上半年IPO发行规模仅为923亿元(其中包含募资273亿的工业富联),同比下降26%,再融资发行规模同比下降19%。另一方面,证监会发布包括《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等一系列文件,为创新企业IPO或通过发行存托凭证回归境内资本市场提供了制度基础。由于IPO发行项目多为“大项目”(剔除工业富联后家均融资规模10亿元)且发审会支持独角兽企业上市或发行CDR,项目资源集中于有业务优势的大券商手中,形成投行业务的马太效应。

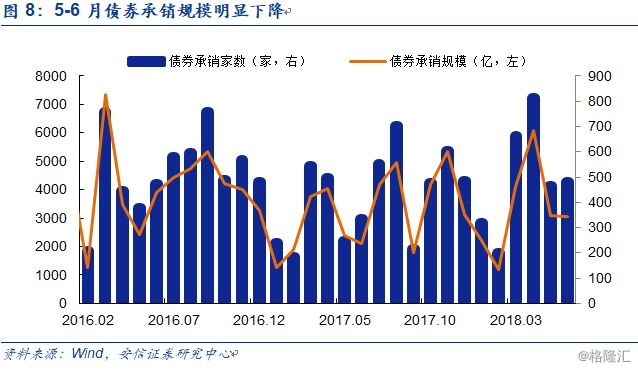

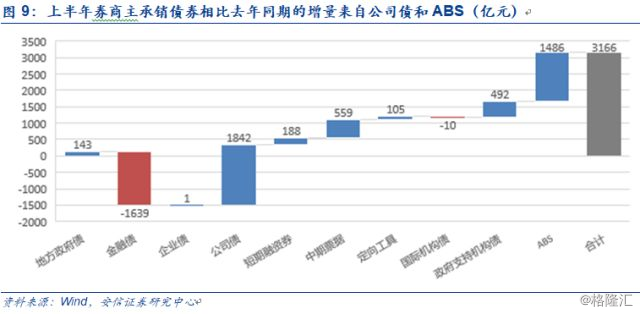

低等级信用债发行难度提升。2018年上半年券商主承销债券规模为1.95万亿元,同比增长19%,增量主要来自公司债和ABS。但自4月末资管新规发布以来,债券发行规模明显下降,叠加违约风险暴露的影响,新发债券集中于高评级信用债及利率债,龙头券商优势凸显。

资管新规加速去杠杆,竞争分化强者恒强。2018年4月27日资管新规正式落地,此次新规在进一步细化资管行业“去通道、降杠杆”要求的基础上将过渡期延长至 2020 年底,未来三年内将是券商资管关键转型期。券商定向资管规模将大幅下降,而集合资管将面临银行理财、公募、信托等资管机构的直接竞争,机构和高净值客户黏着难度加大;主动管理能力强或综合实力突出的券商将获得市场集中和政策红利,实力较弱的券商需要探索特色化竞争道路,面临转型失败风险。

3. 估值再创新低,静待催化剂来临

3.1. 估值新低具反弹基础,静待催化剂

2018年6月21日,券商股估值一度跌1.21xPB,再创历史新低并有多只券商股破净。我们在5月业绩点评中曾提出“券商股估值中枢已经下降,不能凭借历史估值经验简单推断出‘估值修复’辑,板块和个股估值反弹空间有限,且在风险持续暴露的环境下仍有下降可能”。目前券商股估值已经反映了市场对于券商的业绩预期和对股权质押风险的担忧,券商股具备边际反弹的基础,但是否反弹还需要等待催化剂到来,重点关注市场交易量的变化和质押风险暴露及处置的进展。

3.2. 催化剂之一:增量资金入市提振市场交易

我们关注到三路增量资金入市有助于改善市场流动性,包括:用于回购增持的产业资本、境外增量资金和递延养老险保险入市资金,三路资金预计合计将带来近1500亿增量资金。

产业资本回购增持股票。沪深交易所表示支持具备条件的上市公司及其大股东依法合规回购增持股份,根据WIND统计,2018年初至7月11日重要股东回购金额一到144亿元,超过2017年全年92亿元;沪深交易所已有逾60家上市公司披露回购股份预案,计划回购金额合计逾240亿元。券商股中,太平洋证券第一大股东北京嘉裕投资宣布自2018年7月9日起6个月内增持公司无限售流通股,增持价格不高于3.50元/股,增持比例为总股本的1%-5%。

放开境外资金投资A股额度。6月MSCI正式以2.5%的纳入因子纳入A股,预计初期增量资金约150亿美元。7月8日,证监会就“外国投资者参与A股交易范围进一步放开”向社会公开征求意见,涉及的外国投资者为在境内工作的外国人和A股上市公司中在境外工作并参与股权激励的外籍员工。此前,证监会先后扩大沪港通和深港通投资额度,取消QFII每月资金汇出不超过上年末境内总资产20%的限制,允许QFII、RQFII进行外汇套保并取消本金锁定期要求,争取在年内推动“沪伦通”落地。资本市场扩大对外开放将带来境外增量资金,有助于改善A股流动性。

递延养老保险带动百亿增量资金入市。7月初银保监会下发《个人税收递延型商业养老保险资金运用管理暂行办法》,根据个税缴纳比例估算,假设我国目前约有3000万人口缴纳个税,保守估计其中30%的人购买个税递延养老险,参考此前《关于开展个人税收递延型商业养老保险试点的通知》中个人缴费税前扣除标准(大致按照个人的1000元/月进行测算),预计将带来千亿级别的保费增量。而根据目前保险资金运用比例,假设个税递延养老资金运用也将较为稳健,预计其中有10-15%左右将进入权益类市场,将为A股市场带来百亿增量资金。我们认为税延养老金将带动一批以价值投资、长期投资为主的资金入市,中长期有利于资本市场的稳定发展,与此同时我们预计税延养老险投资风格将较为稳健,风险偏好较低,权益类投资部分将更加偏好蓝筹股。

3.3. 催化剂之二:监管部门采取措施稳定市场

据证监会网站披露,7月8日至9日刘士余主席、阎庆民副主席分别主持召开上市公司负责人座谈会,一是听取对当前经济金融形势的看法;二是听取对维护资本市场稳定、促进资本市场与上市公司健康发展的建议;三是听取对证监会工作的意见。我们认为,当前资本市场的表现属于金融去杠杆大背景下必然要经历的阵痛,但对于伴生的“处置风险”,监管部门也高度重视,并将采取必要措施(例如7月落地的定向降准)平衡好防范化解重大风险和改革、发展、稳定之间的关系。

3.4. 催化剂之三:信用违约风险得到控制

信用违约风险是资本市场最重要的风险。当前市场避险情绪升温将制约增量资金入市的作用和监管部门政策措施的效果,而市场避险情绪主要来源于信用违约风险。我们一直强调,信用违约风险是今年资本市场面临的最重要风险。受市场违约频发影响,近期债券市场的再融资压力正从偿债端蔓延到发行端,AAA以下等级的债券则陷入了无人问津的窘境,非标通道表外融资显著受限,容易形成恶性循环。而债市的风险也传导到了股市,大股东质押比例较高的股票遭投资者规避,导致股价下跌并诱发股权质押风险,同样形成恶性循环。如果信用违约风险充分暴露或得到了较好的控制,市场担忧情绪得到缓解,券商股也就具备了超跌反弹的机会。

来源:湘怀看非银