下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近,深港通之风愈吹愈烈——从中小板到创业板,从科网股到环保股,“解放军”的源源活水不断“北水南调”,港股个股如久旱逢甘露般纷纷拔苗助长,其势头恨不得一飞冲天(具体情况可以参考格隆汇前几天的文章)。沿着这股势,顺藤摸瓜,我在互联网电商里找到一只貌似“性感”的港A股——国美电器(0493.HK)。

一对老冤家:国美VS苏宁

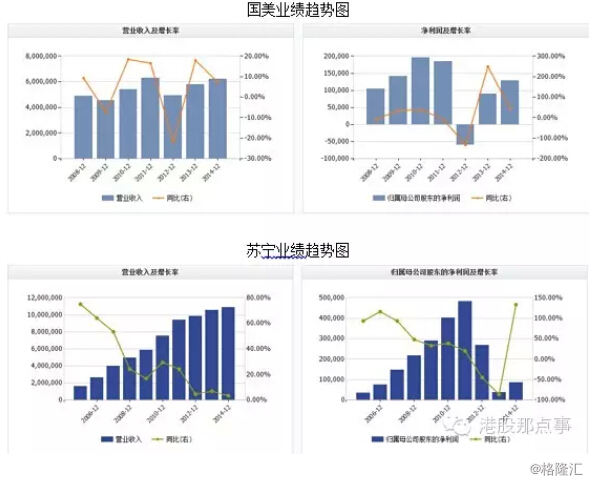

说到港股的国美电器(0493.HK),就不能不提对标A股的苏宁云商(002024),两个老冤家的历史渊源就不细谈了,很多人都知道,这两家也一直在各个方面被人拿来比较对比。最近,2家公司年报出炉,我们来一窥究竟:

从业绩来看,一个在天上一个在地下:

国美:2014年销售收入603.60亿元,同比增长7.02%;净利润12.8亿元,同比增长43.5%,国美电器上市公司部分实现核心财务指标连续八个季度的同比增长。

苏宁云商:2014年营业收入1091.16亿元,同比增长3.36%;实现利润总额、归属于上市公司股东净利润分别为9.46亿元、8.61亿元,分别较上年同期增加555.28%、131.53%。不过,单看数字非常不错,仔细分析却不是这个道理。首先,这是苏宁在2012年第一季度营业利润下滑21.13%以后,在此后的11个季度里都没有实现营业利润同比正增长,今年第四季首次迎来正面回升。其次,苏宁盈利主要是因为去年底将其11家门店的资产证券化获得了约19.72亿元“补血”。

对此这样的结果,2家各有说辞:

国美:我们赚钱了

苏宁:我们在投入

国美:我们要吃掉超市和百货的家电市场

苏宁:请叫我互联网公司

以上对话其实侧面反映出,“互联网+”下,他们已经分道扬镳了,虽然都在转型,但路径却截然不同:

苏宁快刀斩乱麻:大幅砍掉线下,发展线上,十八般武艺洋洋都学,目标是成为一家互联网公司。

国美温水煮青蛙:线上线下并重,业绩支撑转型,苦练内功,目标是实现全渠道零售,做家电O2O王者。

国美一直致力于完善自己的供应链网络,在这基础上再来完善电商等等其他功夫,实现全渠道零售战略。相比于国美,苏宁更愿意谈谈未来。2013 年,大力发展网购业务,发展保险代理、消费信贷、基金支付等业务、申办民营银行、收购红孩子、PPTV 等待,准备把自己打造成一家彻头彻尾的互联网公司。

这就好像学武之人,一个欲速成,千方百计偷学“葵花宝典”;另一个不那么着急,一心一意苦练基本内功心法。最后2人谁会登顶成为一代大师,我们不得而知,每个人心中都有自己的标准,不过我更倾向于后者,因为我的投资观点:宁要看的见的进步,不要看不见的伟大。

我看好国美的几点逻辑:

1、掌门黄光裕可能重出江湖:

之前黄光裕入狱是国美遭遇的最大滑铁卢,至那以后,苏宁轻松超越国美登顶家电零售宝座,国美股价也一路下跌。不过,狱中的黄光裕仍对国美有着巨大的影响力,不仅成功挤走陈晓,国美战略由其妻代为指挥,战术由张大中操盘,不过都是遵从黄的意见。目前,黄光裕刑期过半,按照我国法律,由于执行刑期不能少于原判决刑期的一半,这意味着刑期过半后,黄兴裕通过减刑或者假释,有可能提前出狱。2012年10月,黄光裕因在狱中表现良好获得法院减刑10个月的裁定。根据我国法律,黄光裕也符合申请假释条件。 而年初,以前支持陈晓的国美第二大股东贝恩资本的清仓出局,让国美内部再不会离心离德,不管黄光裕能否提前出狱,国美上下已经同心同力。此外,国美有望加快整合,解决上市和非上市门店同业竞争问题,有可能将非上市门店注入上市公司。

2、国美内功深厚,脚踏实地,内外兼修

国美虽然也在做线上(国美在线),但其也注重修炼线下的内功——供应链采购、物流、售后等,并且做的非常不错。从成本控制来看,国美14年的经营费率由13年的16.56%下降到今年的16.29%,而苏宁的费率则由13年的14.82%上升至14年的16.34%。12年在电商的冲击下,零售行业受到巨大的冲击,国美曾经一度陷入了严重亏损的困局,仅仅2012年前三季度亏损就达到6.87亿,营收同比大幅下降18.02%,综合毛利率同比下降2.97%。但是仅仅2年时间过去,国美业绩就发生的翻天覆地的变化。国美用业绩证明了转型的成功,同时也在证明电商不会击垮实体店,实体店仍然还有增长空间。与之形成鲜明对比的是,苏宁业绩的持续下滑(14年由于将门店资产证券化收益暴增,但这也为以后巨大的摊销费用埋下伏笔)。如此看来,国美稳扎稳打,内功更胜一筹。

3、国美内功浑厚,学习新功夫(电商),精进神速

看过倚天屠龙记的小伙伴们都知道,张无忌初期资质平凡,一看就难以成大器。但机缘巧合,学习了九阳神功,练了好多年,虽然进步慢但最终还是练成了。拥有了九阳神功这浑厚的内功心法后,后面学习其他武功便容易多了,还记得他练的那个乾坤大挪移吗,不到半天功夫便成了。

国美就是这样一个“张无忌”,拥有了强大的供应链管理能力、售后服务能力、物流配送能力、成本控制能力后,做起线上电商来也就顺风顺水了。

电子商务方面,国美在线2014年交易额同比提升84.4%,接近翻番,四季度单季提升117.3%;全年独立访客量同比增速85.3%,四季度提升149.5%。移动端新增用户数同比提升97.2%,移动端交易额占交易总额19.4%,四季度占比高达35.1%。

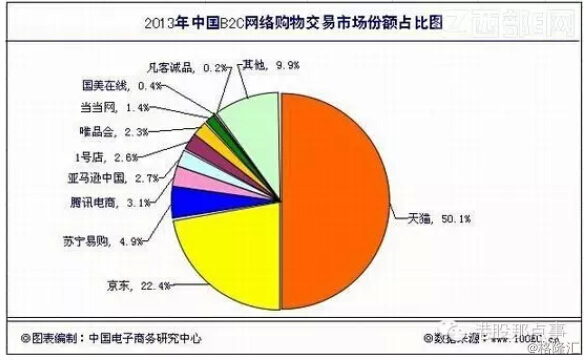

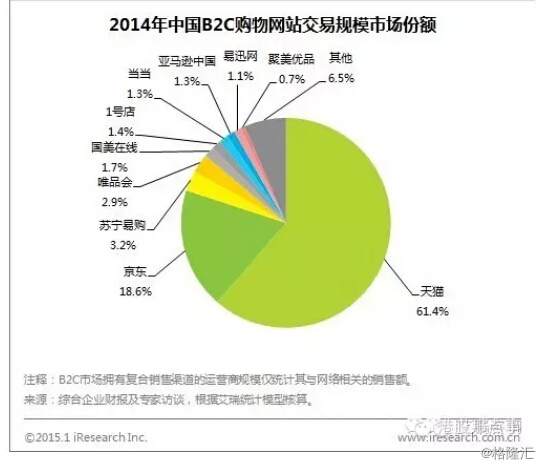

而对比2014和2013艾瑞咨询发布的国内B2C电商行业数据,发现在排名前10的电商平台里,有一家公司格外引人注目,那就是国美在线,市场排名从第十名一下挤进了前五(市场份额由0.4%到1.7%),成为仅次于天猫、京东、苏宁、唯品会之后的第五大电商平台。而苏宁市场排名虽然不变,其市场份额却从4.9%下降到3.2%。(如下图所示)

2013年国内电商网络交易市场份额排行榜

2014年国内电商网络交易市场份额排行榜

国美在线的目标是的在2015、2016年进军前3,和天猫、京东并列。要实现这一目标,并不容易,国美在线还有很艰难的路要走。电商未来趋势是渠道下沉和O2O,从这两点来看,国美正走在正确的道路上。

渠道下沉:三四线城市及乡镇地区的居民收入水平的不断提高,购物需求日益旺盛,在一二线城市网购渗透率逐渐饱和的情况下,需求旺盛的农村市场开始成为各电商企业发力的新重点。而国美目前正在发力二级市场业务,国美将通过每年新开80~100家门店的速度,在未来三年实现新进入三四线城市100个,让网络进一步覆盖到县镇。并且已经开始通过收购、合作等方式进军三四线城市的超市、百货店业务。

O2O:大家电未来的趋势是O2O,线下体验好,线上购买,所以未来拥有大量实体店并非发展电商业务的绊脚石,而是其助力,也就是所谓的电网一体化模式。在高客单价、购买频次相对较低的行业,在没有看到具体实物时,消费者的决策难度也会相应较高。此时,线下门店的作用就显现出来了。一方面线下门店可以成为连接企业和消费者的中心节点,成为有效的物流配送网点,安装售后服务网点,可以大幅提升用户的体验,特别是当有遍布全国的销售网络时优势更为明显。另外一方面,线下店通过销售与客户的互动,对于提升产品客单价也极有价值。而以国美为代表的电商模式,正是这一模式的典型代表。从这个角度看,未来国美的电商业务或许有可能成为天猫、京东之外的第三极。

估值:

这个就不多说了,因为整就一个词:便宜。13倍的PE相比苏宁在A股的113倍,然后又有业绩,业绩又稳,线上线下齐头并进,线上还有亮点。

老实说,我自己琢磨完了后,还是不淡定的:够性感,也完全符合格隆老大的“港A股”要求,还是忍不住想伸伸手的。