下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

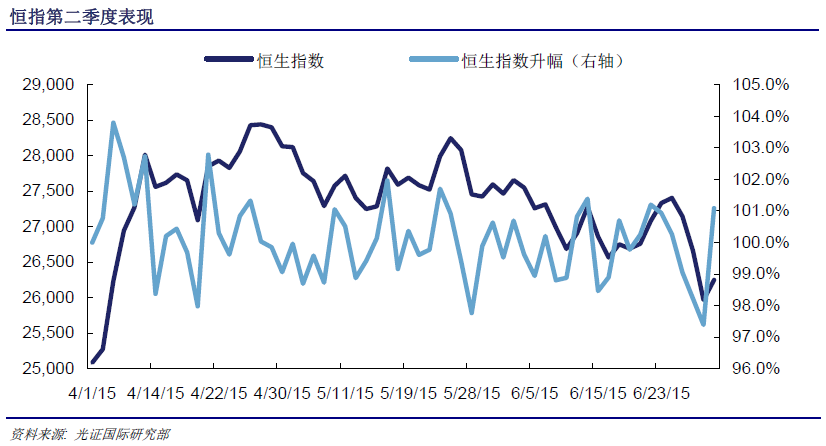

港股第二季度在25,000 至28,500 区间运行。整个4 月港股强劲反弹,从约25,200 点拉升至28,000 点水平。5 月A 股强,港股弱。上证指数一度上涨接近5000 点,升3.83%,深圳综合指数大涨23.17%;港股虽一度挑战前高28,500 点,但随后受欧美外围市场影响及中国调控两融业务而下跌,成交量亦萎缩,恒生指数跌2.52%。季末,欧洲央行拒绝增加对希腊银行的紧急资金,希腊决定实施资本管制,希腊债务违约风险急升,或致该国退出欧元区,亚太区股市受累,恒指于6 月30 日收报26,250 点。

内地经济出现政策性企稳,货币政策进一步宽松。中国最新的经济数据显示经济动能有一定回暖迹象但基础并不稳固,亮点主要来自房地产及基建投资。相信在央行进一步降息和定向降准之下,房地产和基建的复苏有望持续,进而带动其它行业。政策方面,预计3季度货币政策仍将宽松。但宽松方式将更多的向刺激实体经济流动性投放方面倾斜,这与2 季度在银行间市场大量放水不同。未来将更多的通过PSL、地方债务置换扩容、降低企业债发行标准以及放松房地产开发贷款条件等都引导资金进入实体经济。

我们上调今年恒指合理目标至28,500 点。主要有四个原因:1) 在稳增长政策支持之下,中国经济已初步出现企稳迹象;2) 深港通、两地基金互认以及QDII2 的预期仍然支持着投资者对香港市场的热情;3) A 股市场近期大幅下行调整,及监管层已出台多项措施稳定市场,相信牛市预期并没有改变;4) 我们维持美国九月份首次加息的判断,市场预期最终会趋向于美联储预期,只要加息时间与幅度在市场预期之内,相信对港股负面影响有限。根据彭博综合市场预测,恒指28,500 点相当于2015 年预测市盈率13.7 倍,与其它市场相比依然低廉。短期内最大的下行风险来自A 股表现不及预期及希债危机继续发酵。

风险因素。最大的下行风险来自A 股表现不佳,牛市不再,希债危机继续发酵。如果中国经济表现继续下行影响经济增长,A 股震荡下行,走势不及预期,便会严重拖低港股表现,除此之外,希债危机若不能妥善解决,导致大规模违约甚至引发连串反应,有机会令恒指回落至24,000 水平,相当于明年预测市盈率的10.5 倍。

推介板块。环保与基础建设板块为首选行业。1) 目前环保部正在加快制定“十三五”规划,规划将以环境质量改善为核心,气水土三大环境战役将推进实施。按照计划,有望明年3 月上报国务院,总投资有望超过17 万亿人民币。随着中国环境要求不断提高,相信更多利好政策将出台,带动行业投资热情,新启动的环保项目也将出现大幅增长。2) 基础建设板块。我们预计,由于中央将努力避免更大规模的经济下滑,加上更多PPP 项目的启动对固定资产投资构成提振,基础设施建设支出将在下半年重拾动能。

十大金股组合。我们目前从板块前景及个股估值等多方面考虑,选出10 只我们比较看好的股票,包括TSC 集团(206 HK)、光大国际(257 HK)、信义光能(968 HK)、安徽海螺(914 HK)、北京汽车(1958HK)、中国联通(762 HK)、中国铁建(1186 HK)、腾讯(700 HK)、周大福(1929 HK)、上海医药(2607 HK)。

市场回顾: 港股随外围震荡反复上落

港股第二季度在25,000 至28,500 区间运行。整个4 月港股强劲反弹,从约25,200点拉升至28,000 点水平。5 月A 股强,港股弱。上证指数一度上涨接近5,000 点,升3.83%,深圳综合指数大涨23.17%;港股虽一度挑战前高28,500 点,但随后受欧美外围市场影响及中国调控两融业务而下跌,成交量亦萎缩,恒生指数跌2.52%。季末,欧洲央行拒绝增加对希腊银行的紧急资金,希腊决定实施资本管制,希腊债务违约风险急升,或致该国退出欧元区,亚太区股市受累,恒指于6月30 日收报26,250 点。

第二季度新能源与环保板块相对强势。而石油石化,消费品板块则跑输恒指。

大量资金流入,港股4 月大升。中证监于3 月最后一个周末先宣布容许没有合格境内机构投资者(QDII)资格的公募基金,透过港股通买股票;及至3 月最后一天中国保监会发布,拓宽险资境外投资范围,增加香港创业板股票投资。港股于4 月首两天抑制地录得小幅上升,至复活节及清明节长假期后,四个交易日升幅近2800 点,从约25,200 点拉升至28,000 点水平。月中,虽然中证监公布多项股市降温措施,如禁止券商开展场外股票配资、伞形信托业务,但同时宣布下调存款准备金率1%;恒指当天遂出现500 多点的显着跌幅,惟一天后便即收复失地,并持续强势至月尾。

踏入 5 月恒指扭转强势,全月下跌708 点。月初,在多个利淡消息影响下,沪指急跌4.1%,随即港股中资金融股亦下跌。5 月7 日证监会收紧券商两融上限,进一步拖累中、港两地股市投资气氛,港股连跌六日累挫1,153 点,报27,290 点。至月中,市传深港通消息即将公布,港交所(0388 HK,未评级)澄清未有相关安排或消息后,当日恒指收报27,591 点。接近月末,中港证监于5 月22 日收市后公布落实基金互认,消息带动港股上升,5 月26 日恒指更高见28,525 点。但随后受欧美外围市场影响及中国调控两融业务而下跌,成交量亦萎缩。港股全月于27,191点至28,525 点区内运行,全月挫708 点或2.5%,收报27,424 点。

6 月外围大幅影响港股走势。6 月初始,港股相对疲弱,成交越趋淡静。月中,欧美股市普遍向上,美国加息忧虑减退,纳指创历史新高,加上本地政改表决已尘埃落定,早前一些不明朗因素已相继消除;但A 股大幅转弱,拖累港股上升乏力。踏入6 月下旬,港股持续受A 股影响表现反复,月末,欧洲央行拒绝增加对希腊银行的紧急资金,希腊决定实施资本管制,银行及股市关闭,同时限制银行存户提款金额,以避免违约恐慌引发资金大举外流。希腊出现债务违约的可能性增大。

2015 年3 季度港股展望

总述

内地经济经济出现政策性企稳,货币政策进一步宽松。中国最新的经济数据显示经济动能有一定回暖迹象但基础并不稳固,亮点主要来自房地产及基建投资。相信在央行进一步降息和定向降准之下,房地产和基建的复苏有望持续,进而带动其它行业。政策方面,预计3 季度货币政策仍将宽松。但宽松方式将更多的向刺激实体经济流动性投放方面倾斜,这与2 季度在银行间市场大量放水不同。未来将更多的通过PSL、地方债务置换扩容、降低企业债发行标准以及放松房地产开发贷款条件等都引导资金进入实体经济

欧美经济向好,希债问题成最大不确定性。近几月多项数据显示美国经济在摆脱Q2 初不佳开局后,重获增长势头,符合我们预期。美国居民消费、贸易赤字、服务业出口、消费者信心指均向好或高于预期。就业市场亦持续改善。加息因素方面,美联储6 月份货币会议整体偏鸽派,我们维持美国九月份首次加息的判断。欧元区方面,经济受益于欧元贬值和QE 的推出,制造业景气和区内信贷环境均出现明显改善,经济处于扩张周期中段,未来增速改善仍有空间。但季末,希腊与国际债权人最新一轮谈判未能达成协议,导致希腊逐步走向债务违约的边缘。由于希腊债务违约风险大幅提升,迫使希腊实施资本管制以阻止银行挤兑,这使得欧元区经济稳定复苏平添一系列不确定因素。

我们上调今年恒指合理目标至28,500 点,主要有四个原因:1) 在稳增长政策支持之下,中国经济已初步出现企稳迹象;2) 深港通、两地基金互认以及QDII2 的预期仍然支持着投资者对香港市场的热情;3) A 股市场近期大幅下行调整,及监管层已出台多项措施稳定市场,相信牛市预期并没有改变;4) 我们维持美国九月份首次加息的判断,市场预期最终会趋向于美联储预期,只要加息时间与幅度在市场预期之内,相信对港股负面影响有限。根据彭博综合市场预测,恒指28,500 点相当于2015 年预测市盈率13.7 倍,与其它市场相比依然低廉。短期内最大的下行风险来自A 股表现不及预期及希债危机继续发酵。

恒指目标

内地经济初步企稳,两地资本市场互联互通加快,欧美经济持续复苏,2015年恒指合理目标28,500点

内地经济经济出现政策性企稳,货币政策进一步宽松。中国最新的经济数据显示经济动能有一定回暖迹象但基础并不稳固,亮点主要来自房地产及基建投资。相信在央行进一步降息和定向降准之下,房地产和基建的复苏有望持续,进而带动其它行业。政策方面,预计3 季度货币政策仍将宽松。但宽松方式将更多的向刺激实体经济流动性投放方面倾斜,这与2 季度在银行间市场大量放水不同。未来将更多的通过PSL、地方债务置换扩容、降低企业债发行标准以及放松房地产开发贷款条件等都引导资金进入实体经济

欧美经济向好,希债问题成最大不确定性。近几月多项数据显示美国经济在摆脱Q2 初不佳开局后,重获增长势头,符合我们预期。美国居民消费、贸易赤字、服务业出口、消费者信心指均向好或高于预期。就业市场亦持续改善。加息因素方面,美联储6 月份货币会议整体偏鸽派,我们维持美国九月份首次加息的判断。欧元区方面,经济受益于欧元贬值和QE 的推出,制造业景气和区内信贷环境均出现明显改善,经济处于扩张周期中段,未来增速改善仍有空间。但季末,希腊与国际债权人最新一轮谈判未能达成协议,导致希腊逐步走向债务违约的边缘。由于希腊债务违约风险大幅提升,迫使希腊实施资本管制以阻止银行挤兑,这使得欧元区经济稳定复苏平添一系列不确定因素。

我们上调今年恒指合理目标至28,500 点,主要有四个原因:1) 在稳增长政策支持之下,中国经济已初步出现企稳迹象;2) 深港通、两地基金互认以及QDII2 的预期仍然支持着投资者对香港市场的热情;3) A 股市场近期大幅下行调整,及监管层已出台多项措施稳定市场,相信牛市预期并没有改变;4) 我们维持美国九月份首次加息的判断,市场预期最终会趋向于美联储预期,只要加息时间与幅度在市场预期之内,相信对港股负面影响有限。根据彭博综合市场预测,恒指28,500 点相当于2015 年预测市盈率13.7 倍,与其它市场相比依然低廉。短期内最大的下行风险来自A 股表现不及预期及希债危机继续发酵。

较乐观情况是,经济增长加快企稳,A 股继续向好,两地资本市场互联互通快于预期,欧美经济复苏速度加快,相信届时恒指将会闯高峰,上望30,000 点,即预测明年市盈率约13.1 倍。

最大的下行风险来自A 股表现不佳,牛市不再,希债危机继续发酵。如果中国经济表现继续下行影响经济增长,A 股震荡下行,走势不及预期,便会严重拖低港股表现,除此之外,希债危机若不能妥善解决,导致大规模违约甚至引发连串反应,有机会令恒指回落至24,000 水平,相当于明年预测市盈率的10.5 倍。(光大证券)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。