下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:孙建波

有两种东西,思考越是深沉和持久,在我心灵中唤起的惊奇和敬畏就会越来越历久弥新,一是我们头上浩瀚的星空,一是我们心中的道德法则。

——康德《实践理性批判》

救市政策空前震撼,意在避免杠杆危机

只有一个健康运行的资本市场,才能给投资者带来长期回报。

该不该救市,这个争论已经完全没有必要。即便是铁杆自由市场拥护者,也必须看到救市的必要性。开车的朋友一般都有塞车的经历。如果一个十字路口,车绞在一起,若无交警指挥,是很难疏通的。当前的市场在高杠杆下突发股灾,没有救市来疏导,市场信用链条就有崩溃的风险。交警疏通的办法是分批疏散,开车人不应该逗留给交警添乱;救市之下,投资者应主动降低杠杆,降低仓位风险。

在大手笔救市的时候,我们必须要弄清楚救市的目的。救市,意在避免高杠杆危机,给高杠杆投资者一个去杠杆的缓冲地带。

7月份的第一个周末,是一个牵动全国人民神经的周末。周五晚上,各券商基金总部便在加班研究对策。周六上午,各微信圈透露,主要证券公司负责人齐聚证监会开会。中午,意在稳定市场的21家券商联合申明发布,共同维护市场稳定;下午,25家基金公司发表联合公告,共同维护市场稳定。紧接着,证监会宣布暂停IPO,已交款的过会企业,退还款项。周日,证监会表示央行将为证金公司提供流动性。

救市措施实在是震撼,密集度和力度,都是空前的。表明维护市场稳定进入了攻坚阶段。政策意图非常明确,号召大家稳定市场。所谓稳定,关键在于去杠杆。高杠杆的投资人,应该理解政策苦心:把你往岸上拉,你别赖在水里不上来啊。

6月27日周六:降息降准。

6月29日周一:《基本养老保险基金投资管理办法》稿,向社会公开征求意见。

6月29日周一:汇金疑似出手,大手笔申购四大蓝筹ETF。

6月30日周二:基金业协会发布倡议书:艳阳总在风雨后:提醒投资者要客观理性认识股市规律,积极把握投资良机。

6月30日周二:13位私募大佬集体发声看好当前市场。

7月1日周三:沪深交易所下调A股交易经手费和交易过户费。

7月1日周三:两融管理新规出台券商可自主确定强平线。

7月1日周三:证监会扩大证券公司融资渠道。

7月3日周五:减少IPO。

7月4日周六:21家券商联合申明救市。

7月4日周六,25家公募基金共同表示稳定市场。

7月4日周六:IPO暂停。

7月5日周日:证监会表示央行将给予证金公司流动性支持。

微信圈催化羊群效应,社交媒体应发挥正能量

在微信发达的当下,对于一周以来各类政策措施的规范性研究报告并未得到充分传播,而是各类碎片式点评充斥微信圈。事实上,大多数规范性报告隔靴搔痒,不能引起读者共鸣。符合快速阅读习惯的评论在微信的传播下,以压倒性的优势超越传统研究报告。

在这一全新的信息传播模式下,股市心理博弈中的羊群效应产生了。在高杠杆的背景下,导致了去杠杆的踩踏。

本轮市场引起的去杠杆踩踏,已经超越了传统救市的范畴。从当前股市水平和前期累积涨幅来看,A股并未处于严重低估状态。当前的任务并非救市,而是消除股市杠杆链条崩溃后可能引发的信用危机。只要能够避免信用危机的多米诺骨牌效应,股市自然能够稳定下来。

从去杠杆的刚性空间来看,如果不救市,当前大部分融资交易客户,已经进入追加保证金的状态,在没有民间融资的前提下,这类客户普遍不能再接受超过15%的跌幅。

如果救市能够在当前点位发挥作用,市场短暂企稳,则应引导该类客户降低杠杆。

综合来看,救市对市场的影响并不确定。舆论宣传应引导杠杆客户在当前区间降低杠杆,以避免可能发生的连锁性的信用链条危机。

社交网络的普及,对传统权威媒体话语权的冲击,是后续市场中必须重视的现象。正确引导微信圈语言体系的正能量,对于发挥后续救市政策的良性效果,将起到至关重要的作用。

高估值崩塌是本次下跌的根本原因

多米诺骨牌的倒塌,都有一个最初的推动力。股市的逆转,最初的推动力是高估值的回归。高估值回归在高杠杆环境下的集中爆破,是本轮下跌行情的典型特征。当创业板估值直逼纳斯达克在2000年创下的记录时,人们从“大众创业、万众创新”及“国家牛市”的角度来论证神创板的合理性。

投资中,估值是什么?如果说股票是风筝,估值就是牵着风筝的那根线。风大了,风筝可以飞得高一些;风小了,风筝可以飞得低一些。但无论如何,风筝不能没有线。如果没了估值这根线,就像断了线的风筝,可以飞得更高,但风向一变,也必摔得粉身碎骨。

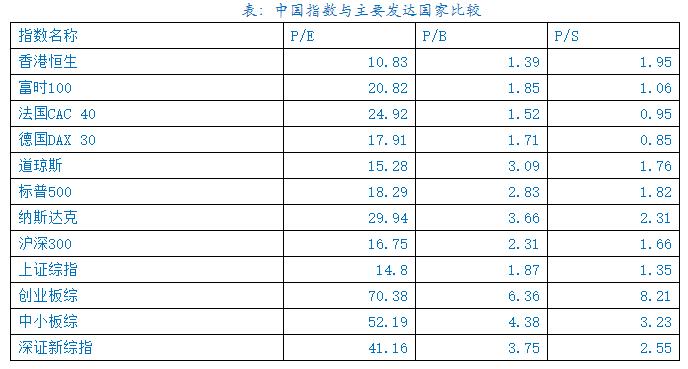

从A股各行业在6月初的估值高峰来看,大多数行业都挣脱了估值这根线。

尽管A股遭遇了过去一周的暴跌,上证综指和沪深300的估值与发达国家相比基本相当;但创业板、中小板和深圳新综指的估值明显高于海外同类市场。

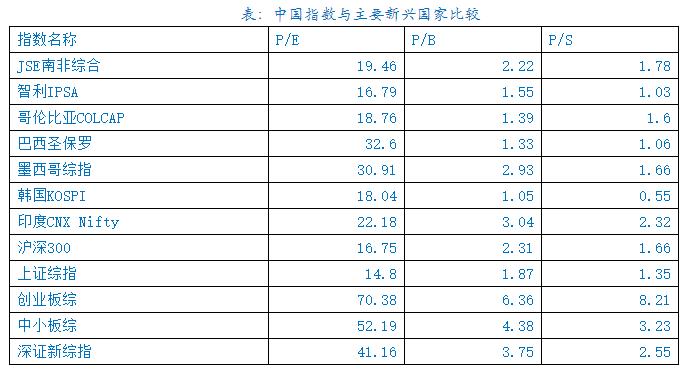

与新兴经济体的比较来看,中国的创业板、中小板估值也相对较高。整体来看,这一轮下跌,是估值回归在杠杆推动下的集中体现。

高杠杆带来A股踩踏

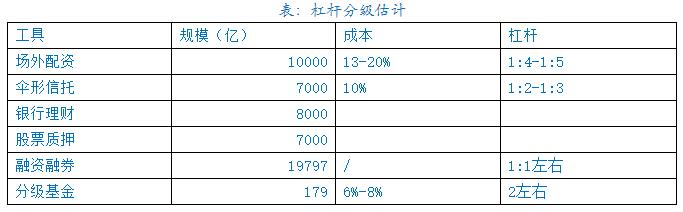

A股第一次面对全民杠杆。仅融资余额在高峰期就远超2万亿,各类杠杆的实际影响,不下5万亿。过去主要行业指数均超过30%的下跌,基本击溃了当前的民间杠杆。当活跃的民间杠杆收缩,各类杠杆也将逐步收缩。

杠杆带来的踩踏,是多米诺骨牌一样的连锁反应,如果任由市场下滑,必将产生以下连锁反应:(1)在过去的下跌中,民间配资杠杆基本清除。(2)银行配资将在今后逐步清洗。(3)融资余额正在下降,从高峰期接近2.5万亿下滑到2万亿以下,今后势必将进一步下滑到1万亿以下。(4)券商股票质押业务会造成大量优质的上市公司出现资金困难,且由于股票量太大,无法在市场上出售。(5)银行股票质押项目:银行的项目,由于质押率通常较券商稍低,但流动性更差,估计在3000点附近出现大面积坏账。

从炒股转向投资,股民应主动去杠杆

我们每做一件事情,都要知道自己在干什么。今年以来,社会出现了疯狂一幕,炒股投资成了街头巷陌必谈话题。而我要告诉大家的是:炒股不是投资。

格雷厄姆的证券分析直接把我们带到了一个投资的殿堂:企业未来盈利决定了当前的估值。然而,近百年来,相信格雷厄姆的股民几乎无所适从:在经济低迷的岁月里,股票的估值异常地高,显得毫无投资价值;而在经济景气高企的时候,股票的估值却又变低了。

格雷厄姆教的理论对于炒股来说也几乎无效。对于炒股的人来说,只有趋势,而趋势的演绎,无非是泡沫和破灭:当泡沫大得无以复加的时候,就会破灭。过去两个月里,当我们看到创业板的平均估值超越150倍的时候,我们不得不说:创业板就像断了线的风筝,脱离了估值的约束,上行没有了约束,但风向一转,摔下来也必粉身碎骨。

炒股和投资,是两个不同的事情。我们说的炒股,更多的类似于“投机”,不是投资。

炒股是中国股民自己的事,与国际阴谋、国外敌对势力等基本没有关系。国际资本要想操纵中国股市,必须具备的条件有:人民币可自由兑换,资本项目没有外汇管制,中国股市向全球投资者开放。不能因为股市下跌,就拿国家安全说事,让国家托市。一个赌徒在赌场输了,不能要求赌场赔钱。

如何看待泡沫和崩溃

毫无疑问,对于金融稳定来说,泡沫和崩溃是魔鬼,是一对孪生的魔鬼。为了避免这个魔鬼祸害金融体系,就必须做好各类金融杠杆之间的防火墙。如果我们做好各类杠杆、资产之间的隔离机制,就能够有效防范金融危机的传染。

那么,企业家从实业角度该如何理解泡沫和崩溃呢?5月份,有位企业家问我:股市泡沫这么大,必然伤害实体经济,我们该怎么应对?我的回答是:泡沫,是市场送给企业家的礼物,要好好享用这份礼物,把泡沫资产变现,投资于更多的产业。

老先生继续问:要是泡沫破灭了呢?我回答:这正是市场给予企业家的机遇,泡沫破灭之后的廉价资产,正是企业家开辟全新世界的基础。

正如保罗•菲利普所言,当泡沫破灭到最低点时,经济回报就慢慢出现了,正是企业家们开始利用新技术与泡沫遗留下来的廉价资金、基础设施和劳动力相结合,使他们探索新技术方向的成本更低,新的订单完成起来更有效率。从而推动新科技和新产业的繁荣。

资本市场,应该发挥的是资本市场的资源整合、资源重组的功能。无论是在泡沫期,还是在崩溃期,都要顺畅运转,为企业家的资本战略提供机制保障。

中国资本市场建设日益完善,尤其是新三板,为每一个企业家打开了资本市场的大门。大众创业、万众创新,中国经济转型和升级的重任,离不开资本市场的支持。

(来源:银河证券)