下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:牛播坤、王丹

来源:华创宏观

美国时间7月10日,美国贸易代表办公室(以下简称USTR)按照特朗普此前的指示,公布了对从中国进口的6031种共约2000亿美元商品加征10%关税的商品清单。

1 中国哪些商品的出口受影响更大?

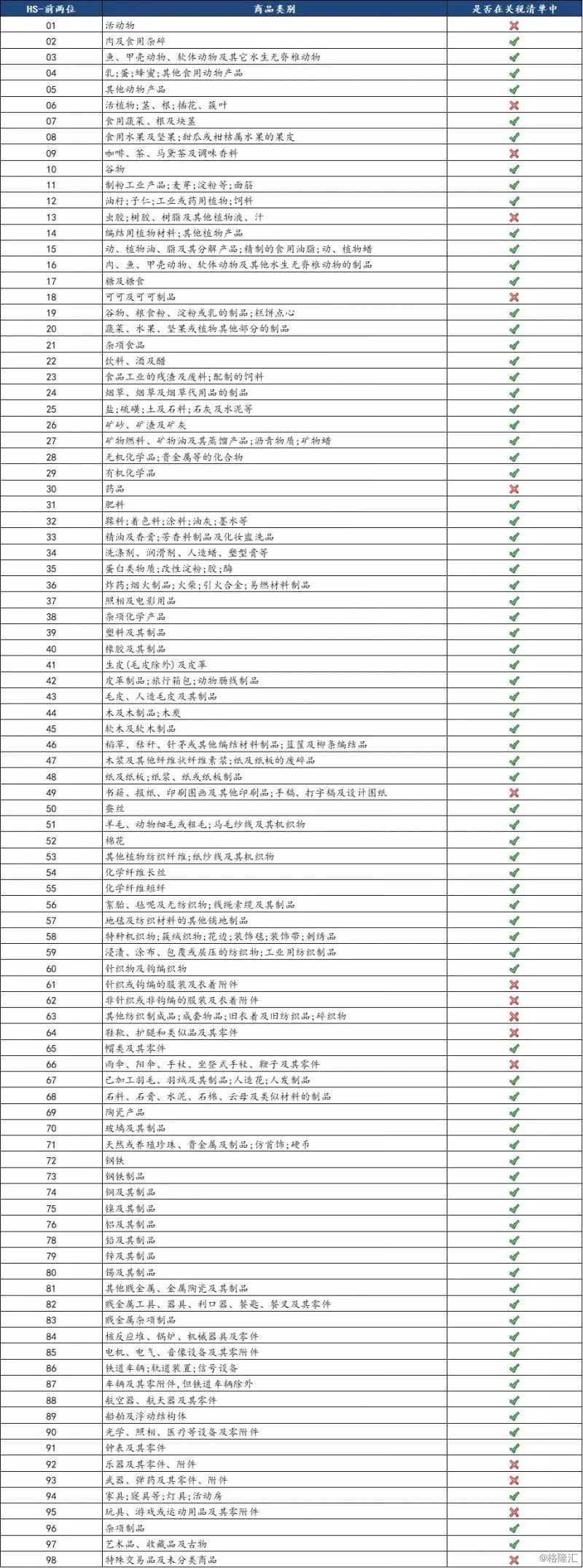

除了服装、鞋靴和雨伞等劳动密集型产品,2000亿美元关税清单几乎涵盖大部分出口商品种类。7月10日USTR公布的商品清单按照HTS-8分类共6031种商品,金额合计达到2017年美国从中国进口的2000亿美元,占中国2017年全年出口金额2.26万亿美元的8.8%,加上此前公布的500亿美元商品,美国对中国宣布加征关税的商品已经占到中国全部出口的11%。此次公布的2000亿美元商品中,按照HTS编码前两位来看,98类商品中81类商品被列入了关税清单,只有17类商品“幸免于难”。

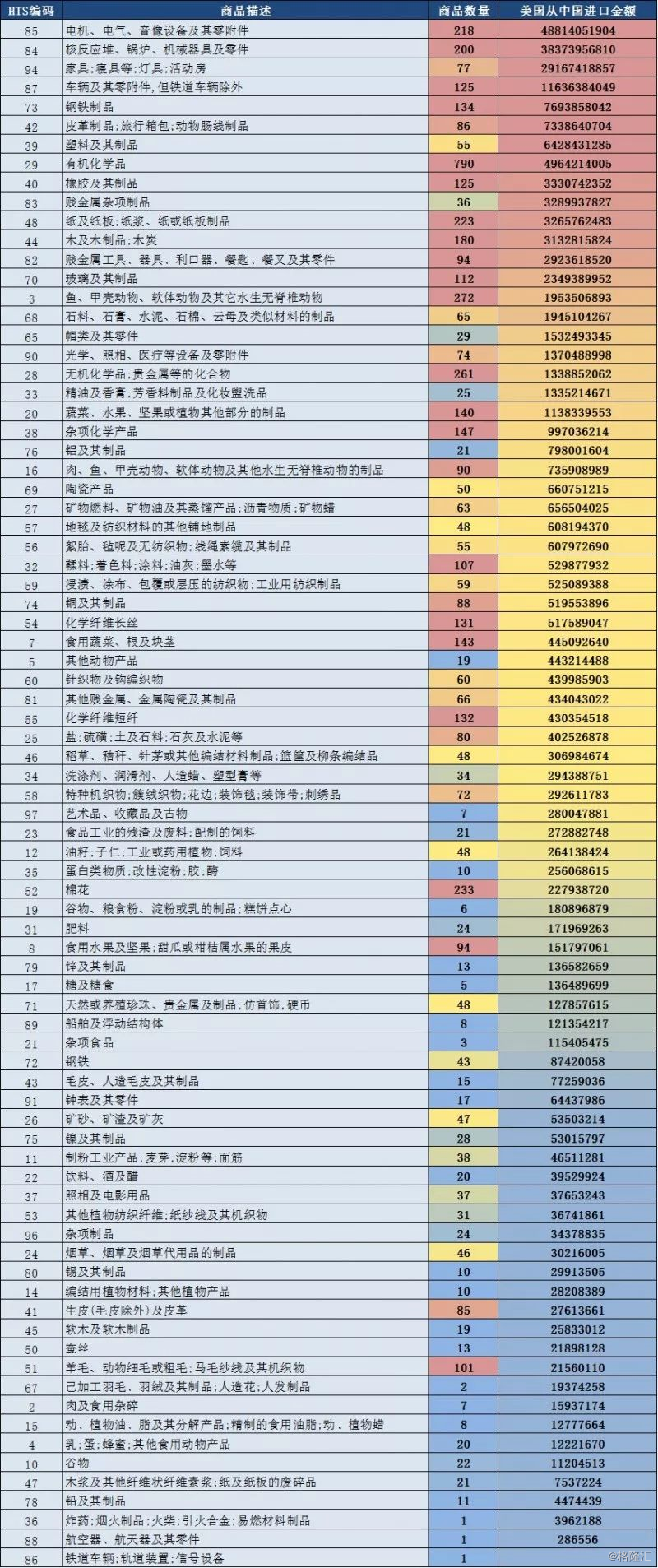

关税清单的“重灾区”仍然是“中国制造2025”相关行业出口商品。从出口金额的角度来看,2000亿美元商品中,电机、电气、音像设备及零附件金额最高,达到488亿美元,占比接近关税清单的1/4。核反应堆、锅炉、机械器具及零件出口金额达到383.7亿美元。车辆及其零附件出口金额达到116.4亿美元。以上三类商品在6月15日公布的500亿美元商品清单中也占据前四的位置,再次印证了美国对华加征关税主要针对“中国制造2025计划”相关行业。

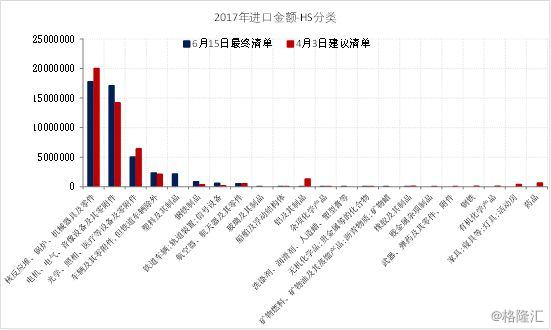

与第一轮500亿相比,此次关税清单的最大不同在于加入了家具、皮革箱包等最终消费品。相较于此前的500亿美元商品以中间品和资本品为主,此次关税清单殃及部分中国向美国出口的最终消费品,例如家具、寝具、灯具、活动房等被列入关税清单的商品出口金额达到291.7亿美元,皮革箱包、帽类等第一次关税清单未涉及的劳动密集型产品也被纳入了此次的关税清单中。

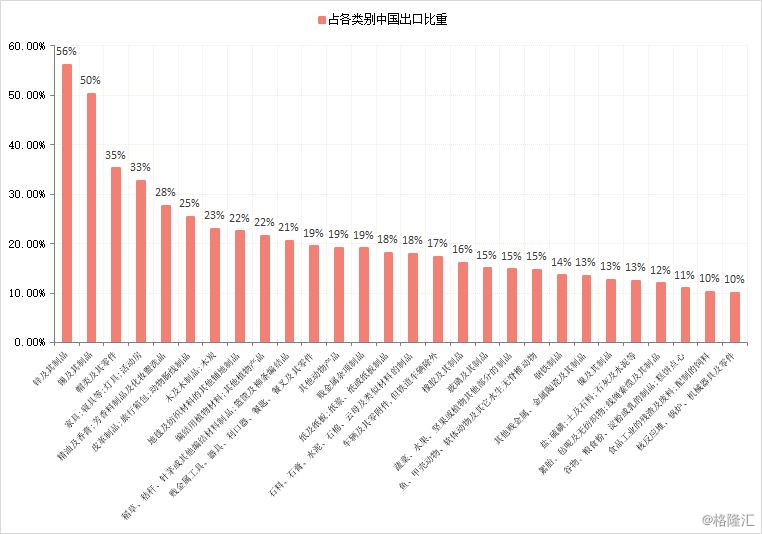

锌、锡及其制品和鞋类、家具等劳动密集型产品出口受影响程度高。从占比来看,锌及其制品、锡及其制品、帽类及其零件,家具、寝具、灯具等虽然金额不如电气设备等商品种类高,但是占2017年该类别中国全部出口比重更大,受影响程度更深。而其中,帽类及其零件和家具、寝具等不仅被加征关税的金额较高,且占该行业全部出口比重较大,分别达到35%和32.8%。

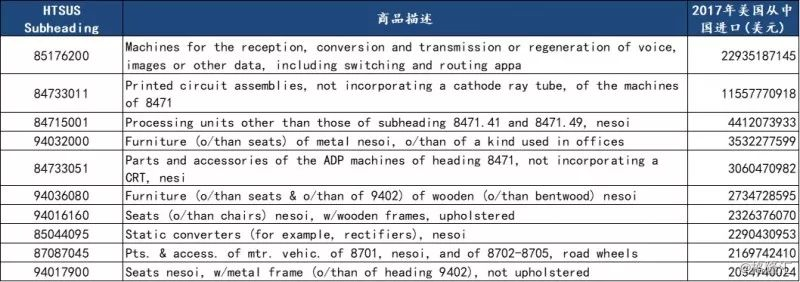

从具体的商品来看(按照HTS分类的8位编码),此次关税清单涉及金额最高的前10种产品以“中国制造2025计划”和家具产品为主,例如交换和路由、印刷电路组件(不含阴极射线管)、自动化数据处理器的零附件、静态转换器(例如整流器)和金属家具等。

2 关税清单对美国企业和消费者影响几何?

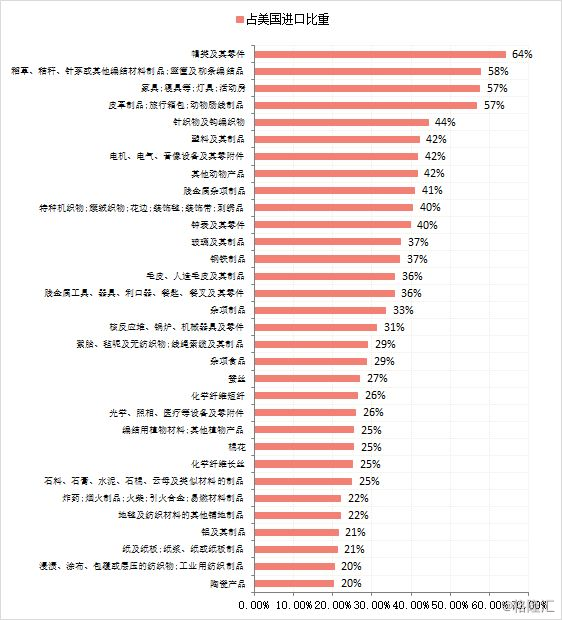

关税清单中劳动密集型产品占美国从全球进口比重较高。从美国方面来看,即使加征关税后,企业和消费者可以选择从其他国家进口替代品,但短期内仍然会使得跨国企业和美国国内消费者遭受损失。从此次加征关税的商品清单来看,尤其是帽类、家具、皮革箱包、针织物等劳动密集型商品超过了美国从全球进口该类商品的40%。意味着,相比于此前500亿关税清单主要伤害美国企业尤其是在中国生产的跨国企业而言,此次的关税清单同样伤及美国消费者并可能推升美国国内通胀。

3 后续中美经贸博弈将如何演变?

USTR公布关税清单后,将在8月20日举行公开听证会,并要求参会者在8月30日之前提交听证会会后的反驳意见 (post-hearing rebuttal comments)。参照第一轮USTR在4月6日公布建议征税清单,并在6月15日公布最终清单,本轮从建议清单到最终落地预计仍会经历2-3个月的时间。

此前特朗普宣称,如果中国采取报复措施,他将把贸易冲突升级为价值约5000亿美元的中国商品。此次USTR在声明中指出,提出2000亿美元关税清单的原因在于中国采取了500亿美元的对等报复措施。相比于第一轮中国立即给出同等规模关税清单而言,此次商务部仅表示将“作出必要反制”和“向世界贸易组织追加起诉”。并且,在贸易战升级的过程中,中国依然在6月28日和30日分别公布了外商投资负面清单和自贸区负面清单,大幅放宽外商投资市场准入。中方表态的缓和有助于避免中美经贸摩擦走向全面激化。

对于美国而言,对中国接触政策的全面转向意味着对中国态度强硬是美国各个阶层的共识,表明美国能够在一定程度上接受对经济的短期伤害进而迫使中国在产业政策、知识产权保护上做出让步。但第一轮关税政策已经招致了美国商界的反对,此前国会已经提出限制总统在贸易上采用关税措施的能力,此次关税清单规模更大,并且对第一轮中几乎未涉及的最终消费品加征关税(第一轮关税措施中最终消费品仅占1%),还将损害美国消费者的利益。第二轮关措施的提出将在美国招致更加全面的反对,甚至将受到来自国会的制约。

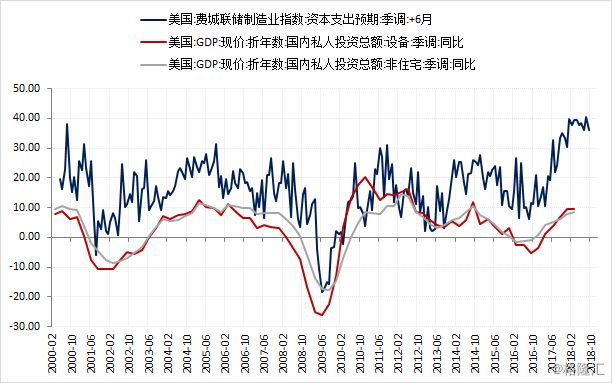

美国经济加速上行是特朗普大打“关税战”的底气,下半年美国经济下行压力加大也将对特朗普“关税战”形成掣肘。需求侧拆分来看,设备投资是支撑2016年至今美国经济回暖的核心驱动力,费城联储资本支出预期等情绪指标在年初见顶回落则显示下半年美国投资将拖累经济出现下行压力。联储6月议息会议纪要显示,联储决策者们已经开始讨论美债收益率曲线趋平和经济衰退风险问题。当面对不再强劲的经济增长,特朗普政府大打“关税战”是否还能有如此强大的底气,尚待观察。