下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据媒体7月11日报道,日本村田制作所拟将陶瓷电容器(MLCC)的全系列产品提价20%-30%受此消息刺激,天利控股集团(00117)今日盘中一度大涨超过20%,近三日涨幅接近50%。

受多轮MLCC涨价后,相关公司的业绩也是体现很明显,在A股中,火炬电子(603678)预计上半年实现归属于上市公司股东的净利润约为1.75亿元-1.92亿元,同比增长约50%-65%。风华高科(000636)近日上修上半年业绩预告,预计净利润为4.05亿元-4.4亿元,同比增长262.61%-293.95%,内地规模最大的MLCC配方粉生产厂家国瓷材料(300285)的半年报预告也是翻倍的增长。

涨价的背后逻辑是日企减产和原材料成本上升

作为全球最大的两家MLCC厂商,村田和三星的供给收缩是涨价的核心因素,2016年中旬,TDK向客户发函表示将退出一般型MLCC业务,将大力拓展汽车电子业务,并向客户端发布通知交期将延长至两个月,导致常规格MLCC产能供给收窄。村田在2016-2018财年中期计划中,明确提出将企业的发展重心转移到汽车电子市场。

三星则是加强品质管理,拉长交货周期。2016年三星note 7手机爆炸事故发生后,三星集团开始全面整顿品质体系和加强品质管理,三星MLCC交货周期拉长而导致缺货。三星电机在高容MLCC领域是行业的领军企业,市占率高达22%-25%,三星的质量管控对高端MLCC市场供给形成了不小的冲击。

从成本角度看,陶瓷粉末、电极金属与包装材料等上游材料均出现涨价,各类原材料成本的上涨推动被动元件厂商向下游转移成本,同样引起了部分落后产能的淘汰。

其次,下游需求的稳定增长很大程度支撑了价格的上涨,根据博思数据预测,2017年,全球MLCC需求量为40000亿只,市场空间约为100亿美元。预计到2020年MLCC需求量将扩大至48500亿只,市场空间将达到115亿美元。

从去年下半年以来,被动元件开启涨价期,厂商纷纷发布涨价函。其中,尤以电容(MLCC)、电阻缺货严重。业内人士表示,MLCC行情有望延续至2019年第三季度。

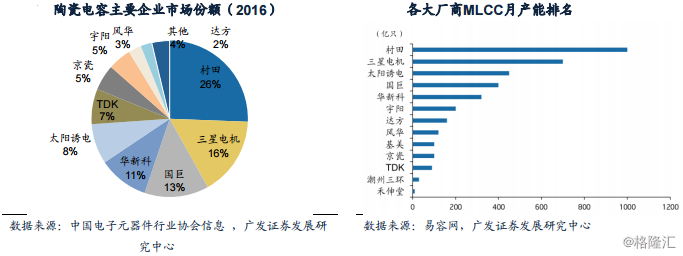

从下图看到,被动元器件的产能基本被日韩台企控制,国内按照产能来看天利控股集团的附属公司宇阳科技、风华高科(000636)、三环集团(300408)三家公司有一定的产能,将会受益于这轮的价格上涨。

天利控股集团(00117):全资附属公司宇阳科技目前是国内最大的MLCC厂商,0201尺寸MLCC产销量已经跻身全球前三。承担的“移动互联用超微型片式多层陶瓷电容器”项目,把握住了这一趋势,产品达到国际同类产品先进水平。中兴、华为、小米、酷派、联想、TCL、摩托罗拉、夏普等名牌智能手机均已采用宇阳科技的超微型MLCC。近年来累计产销1972.4亿片,完成对4.9亿台智能手机的供货,国内市场占有率提升至31.5%。

风华高科(000636):风华高科是广东省国资委旗下的国际知名老牌被动元件供应商,公司自1984年成立以来通过自主研发和外延并购方式目前已经形成MLCC、晶片电阻、FPC等八大主要产品的产业布局,根据IEK数据,公司是国内第一大MLCC供应商。公司新型电子元器件关键材料与工艺国家重点实验室挂牌,自主研发提高产品技术水平。成功突破日韩一线巨头的封锁,完成了车规级MLCC、片式电阻器、电感器、铝电解电容器全系列产品的AEC-Q200认证并形成订单,摆脱了高端电子元器件受制于人的窘境。并且利用行业周期转好,大幅扩产更加受益。

三环集团(300408):公司是国内唯一具备从陶瓷粉体制备到后道加工一体化生产工艺的厂商,在保证高技术壁垒的同时,大大提高了成本端的控制能力,主业保持50%的毛利率和30%以上的净利率,核心竞争优势明显,对标京瓷,多元布局潜力可期。公司在2017 年下半年对MLCC 产品进行价格调整,目前市场价格普涨,公司也在积极扩产,订单饱满。

另外,还可以关注火炬电子(603678)、国瓷材料(300285)等上市公司。

下半年是市场传统旺季,考虑到供需吃紧的情况短期内无法解决,产品价格将继续上涨,龙头业绩有望持续向好。