下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业研究固定收益

来源: 寒飞论债

原标题:《【寒飞论债】情绪导致大跌,机会悄然到来:来自中资美元债市场的观察——中国债市观察第121期》

摘 要:

2018年以来,信用债市场持续低迷,离岸中资美元债作为境内债市的“一母同胞”也未能独善其身,18年表现承压,尤在近期出现大幅下跌。

自年初以来,投资级债券除城投债利差中枢显著上移外,其余行业大体平稳。与此相对的是,投机级债券及无评级主体发行债券利差均大幅走阔,其中尤以房地产、能源、城投(公用事业、工业)及非必需消费行业利差抬升幅度较大,侧面反应市场避险情绪浓厚,风险偏好显著下降。

但我们分析认为近期的大幅下跌,缺乏基本面因素,更多是较为脆弱的市场情绪对近期密集出台的行业政策、融资政策、市场舆论及汇率变动的超调反应,存在错杀机会。

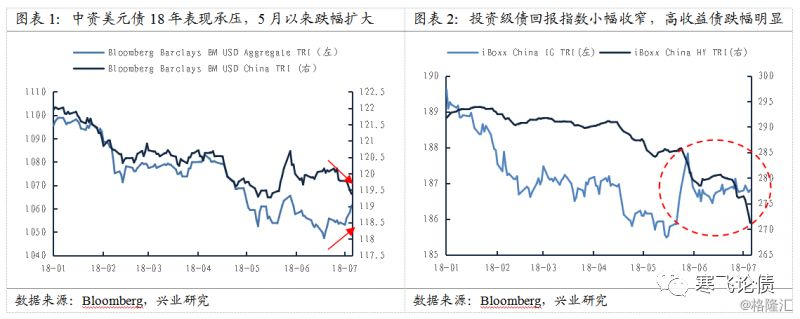

火热的七月逐渐到来,但债市依然低迷,功夫债(离岸中资美元债)的夏天也经历了一个冰冷的开端。这一品种经过近十年的发展,逐渐成为备注关注的新兴资产类别,2017年全年发行规模近3700亿美元,离岸已逐渐成为境内企业重要融资渠道。作为境内债市的“一母同胞”,它也未能独善其身,18年表现承压,尤在过去两个月出现大幅下跌。图表1我们看到,彭博巴克莱中资美元回报指数在前4个月的走势和新兴市场美元回报指数大体吻合,随后即出现了背离,在新兴市场指数逆势反弹时依然下跌。进一步区分投资级和投机级债券的表现,我们可以看到过去两个月高收益债跌幅明显而投资级债券相对稳健。更具体而言,高收益债回报指数自年初至今跌幅达7.7%,其中自5月以来跌幅达到5.7%。投资级债券回报指数自年初至今小幅下跌1.5%,自5月以来跌幅为0.5%。

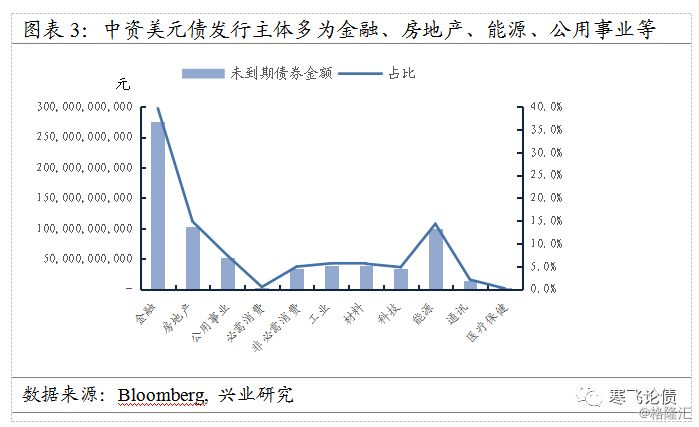

通过简单梳理全部存量未到期债券,我们可以看到金融和房地产依然占据了中资美元债市场的半壁江山。本文将重点放在产业债,因此剔除金融行业债券后,产业债发行人多集中在房地产、能源、公用事业等行业。此外,城投作为一类重要的“特殊”发行人,虽并非彭博行业分类,仍将单独予以讨论。

为了进一步细致的观察分行业、分评级的债券利差走势,我们总结梳理了未到期债券余额占比5%及以上的行业自年初至今的平均信用利差及变动值。其中,投机级债券主要选取了样本较多的Ba1-Ba3评级主体,并且因无评级主体占比同样较为显著具有一定代表意义,同样加以梳理列示。此外需要注意的是,城投并非为行业分类,但因其作为一类特殊的境内发债主体且发债余额占比较大,因此予以单独列示。通过筛选彭博口径所有城投债,可以看到其行业分类主要为金融、公用事业及工业,因此其走势与公用事业、工业行业大范围重合。观察下表结果可知,投资级债券除城投债利差中枢显著上移外,其余行业大体平稳。与此相对的是,投机级债券及无评级主体发行债券利差均大幅走阔,其中尤以房地产、能源、城投(公用事业、工业)及非必需消费行业利差抬升幅度较大,侧面反应市场避险情绪浓厚,风险偏好显著下降。

综合来看,我们认为自年初以来中资美元债市场的大幅波动主要有以下几点原因:

第一,境内再融资压力传导。年初以来,随着去杠杆的不断深入,整体融资环境一再趋紧。4月份资管新规落地进一步严控非标融资渠道,对房地产行业打击尤甚。而融资环境恶化叠加中央严控地方政府债务等因素也对城投债带来了巨大冲击。同时,年初以来密集爆发的违约事件大幅降低了市场风险偏好,进一步加剧了融资环境恶化。境内再融资压力传导到境外,带来了市场的缓慢调整。 5月27日,中国国储能源化工集团股份公司公告称,由其全资子公司发行并由其提供担保的3.5亿美元债未能偿还,构成实质违约。这一违约事件给离岸中资美元债市场带来了巨大冲击,高收益债投资指数随即应声下跌。

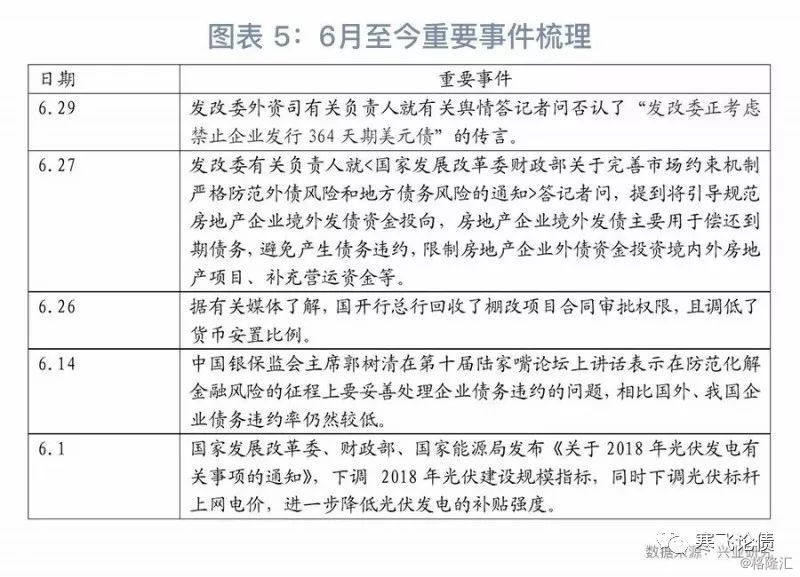

除此之外,过去几周的大幅下跌显然非仅仅由违约事件带来的情绪冲击可以解释,我们认为短期内,脆弱的市场情绪叠加一系列趋紧的政策/舆论等因素,大幅降低市场风险偏好造成了市场超调。下图中,我们梳理了6月以来对市场带来较大冲击的行业政策、市场舆论等,可以看出能源行业大概率由于受到政策影响利差显著攀升。此外,棚改“变天”及融资环境进一步收紧也给房地产行业带来了重大打击。根据我们近期的研究结果,房地产行业将在3季度开始进入长达5个季度的偿债高峰期,与此相对的是下滑的销售增速和下不来的投资、土地购置费用,因此预计房地产行业对外部融资环境的敏感性将进一步上升。

再次,6月中旬以来美元人民币汇率迅速贬值,连续突破6.50 和6.60 两个整数关口,今日在岸官方收盘价6.6405。近期汇率的大幅波动进一步加剧了中资美元债的下跌。一方面,由于境内发行主体收入多为人民币计价,因此人民币贬值加剧了发行人的偿债压力,对于传统上美元负债占比较大的钢铁、航空等行业打击尤甚。另一方面,人民币贬值也使得中资美元债以人民币计价的收益率下跌,对关注人民币收益率的机构投资者而言吸引力减弱。但汇兑损益的影响在非债务偿还/资产处置时只体现为报表损益,并不会影响现金流,因此我们认为短期内汇率影响可控。

总体来看,我们认为近期的中资美元债大幅下跌,缺乏基本面因素,更多是较为脆弱的市场情绪对近期密集出台的行业政策、融资政策、市场舆论及汇率变动的超调反应,存在错杀机会。