下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$优酷土豆(usYOKU)$

作者:余小丽

观点:

在线视频行业对内容的加大投入已成常态:

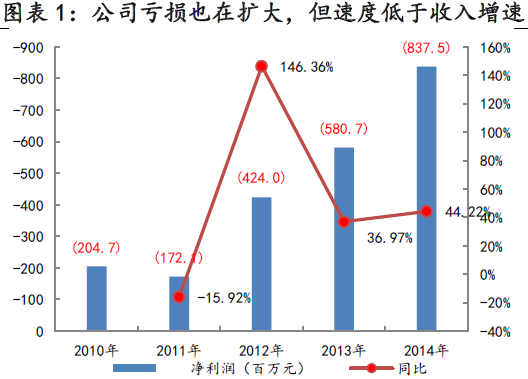

优酷土豆第一季度净营收为人民币11.4 亿元,同比增长47%;净亏损为人民币5.174 亿元 ,较2014 年同期的净亏损人民币1.76 亿元进一步扩大3倍,公司在一季度大幅增加了对内容的投资,特别是自制内容、PGC 和UGC,内容成本于2015 财年第一季度为人民币6.69 亿元,同比增长105%。对于现在视频媒体行业来说,覆盖人数是主要的考核经营数据,优酷旗下产品月覆盖用户数达到了1.4 亿人,一季度DVV(日均视频浏览量)为9 亿, 环比增长12.5%,公司旗下还有以年轻人为目标群体的土豆视频,未来覆盖用户数还有增长空间。目前整个网络视频行业对于内容的投入拥有较高的情绪,因此优酷作为行业的领头者之一自然不会落后他人,根据百度2014 年年报显示爱奇艺内容成本约为18.72 亿元,预计今年将会达到30 亿元,因此我们预计优酷的投入也会不相上下,年度亏损仍继续扩大且超过收入增长速度。但是相对于其他竞争对手而言,由于优酷没有使用搜索导流服务,而且一些内容也是优酷自制的,因此可以比其他竞争者相对节省一部分费用,带宽成本公司未来会努力维持在当前比例。

行业领头企业已经确立,但竞争仍然激烈:

公司目前账上现金截至2015 年一季度约持有41.7 亿元的现金资产,按照当前的投入速度维持2 到3 年问题不大。我们认为目前视频网站行业格局已经定型,占据市场流量的前三家分别为优酷土豆、爱奇艺、腾讯视频,剩下一些规模相对较小但也有稳定用户的如搜狐视频、PPTV、酷6、乐视等,所有这些平台上的老用户已经得到沉淀,其他新进入的对手通过烧钱也很难达到同等的用户规模。但是未来行业在版权内容上的投入仍是制约盈利的主要原因,而且短期也看不到更好的吸引对手用户手段,另外如果不能持续的投入到新的IP 内容就会面临用户转移的风险,最终谁能胜出比较难看到。

亏损扩大,多方面布局增强盈利能力:

总体而言,公司今年亏损继续扩大,未来两年的业绩亏损是否继续扩大也比较难预测,主要取决于竞争格局变化及公司现金流是否充足。公司也在拓展OTT 业务,通过优酷路由宝和优酷盒子进行。两个的概念中,一个是能赚钱的路由器,另一个是游戏盒子,但目前受国家在这方面政策监管,公司也不能给出对未来的预期。另外公司也在去年底推出了“边看边买”创收平台,主打帮助频道订阅数较多的播主,提供一个创收的途径。该视频电商平台业务处于起步阶段,目前也没有对平台上面进行的交易进行分成,我们认为如果这种粉丝经济能够做大,未来也有一定想象空间。目前优酷土豆PB 估值约为2.1 倍,我们认为还是较为合理。

快速增长,但投入与之增大

公司2015年第一季度实现净营收为人民币11.4亿元,同比增长47%;净亏损为人民币5.174亿元,较2014年同期的净亏损人民币1.76亿元进一步扩大。经营数据上来看,公司产品月覆盖用户数达到了1.4亿人,一季度DVV为9亿, 环比增长12.5%,另外1月份的多屏DVV已经突破7.5亿。

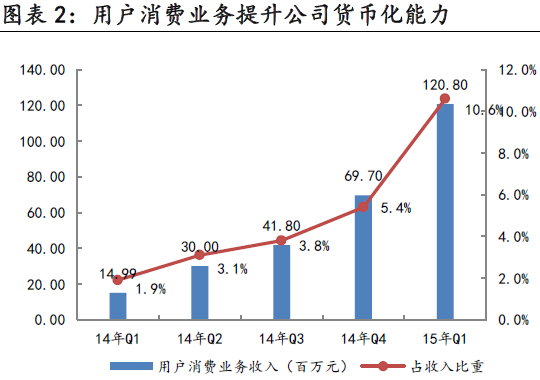

在一季度业绩中,我们注意到来自用户服务业务(包括会员服务、手机游戏联运和在线互动娱乐业务-“来疯直播”)的收入实现人民币1.21亿元,同比增加706%,占收入比重达到10.6%。增长主要由于会员基数的增长,在线互动娱乐业务及游戏付费用户的增长和用户平均消费的增长。该项业务主要在2014年初开始启动,大大的提升了公司的整体货币化水平。

在线互动娱乐业务主要是通过来疯直播来实现,平台上的内容和YY音乐、网易播播等一样,采取一对多的直播互动形式,观众可以通过送礼来支持自己喜欢的主播,目前上面的内容以音乐及脱口秀为主,,货币的销售形式也是走得自己的销售渠道,没有借助第三方分销伙伴。

游戏联运业务主要是来自移动端的IP产品联动,例如用户在手机端浏览视频内容时,还可以在界面中找到IP内容相关的游戏产品,该形式一定程度上提升了移动端货币化程度,但是我们认为未来增长空间是有天花板的,因为看视频的用户不一定是玩游戏的用户,不能十分精确定位游戏的目标客户,所以未来能否成为游戏分发主流平台需要考量。

(来源:国元证券)