下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$金嗓子(hk06896)$

金嗓子是中国领先的润喉片制造商,按2014年零售额计算,集团在专有配方润喉片所占的市场份额最大,约为25.8%。

发售价:4.58-6.28港元

广发香港认购方式:现金

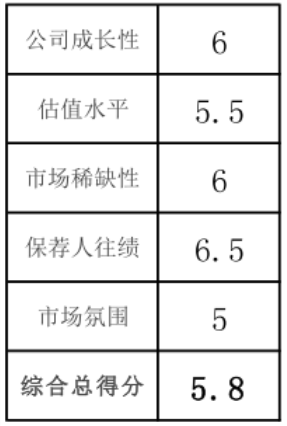

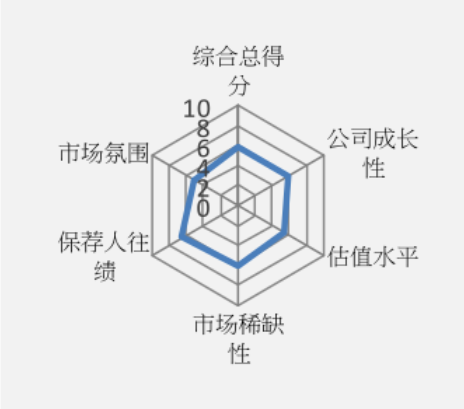

评分及意见

金嗓子为内地知名的喉片品牌生产商,市场预测内地2015年至2019年咽喉产品市场将录得年复合增长8.4%,行业保持稳定增长。业务发展方面,集团计划扩大产能,预期厂房落成后,产能可较目前大幅增加57%。另外亦计划推出新产品,包括4月已开始试验性生产清咽片,及筹备下半年推出金嗓子喉宝植物饮料。不过,目前内地饮料市场竞争非常激烈,集团能否在植物饮料市场站稳阵脚仍是一个较大疑问。今次招股价相当于2014年市盈率介乎20.9倍至28.7倍,估值略高。另一方面,今次引入4名基础投资者投资3.12亿元,相当于今次集资的27.4%至37.6%。综上,给予公司“中性”评级,综合总评分5.8分。

具体评分如下:

新股申购评级标准

综合评分总得分 =(市场氛围评分 + 公司成长性评分 + 估值水平评分 + 市场稀缺性评分+保荐人往绩评分)之平均数

看好:综合评分总得分 >= 7分

谨慎看好:6.5分 =< 综合评分总得分 <7分

中性:4分 =< 综合评分总得分 < 6.5分

回避:综合评分总得分 < 4分

发行数据

发售股份数目:181,590,000股股份(视乎超额配股权行使与否而定)

国际配售股份数目: 163,431,000股股份(可予调整及视乎超额配股权行使与否而定)

香港发售股份数目: 18,159,000股股份(可予调整)

招股日期:2015年6月30日-7月6日

拟上市日期:2015年7月15日

财务年截止日:12月31日

14年历史市盈率:20.9-28.7X

温馨提示:新股登记需在招股日期提前一日下午3点半前完成。请各位投资者留意。谢谢!(港股IPO全攻略)