下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$复星国际(hk00656)$

1. 公司基本情况

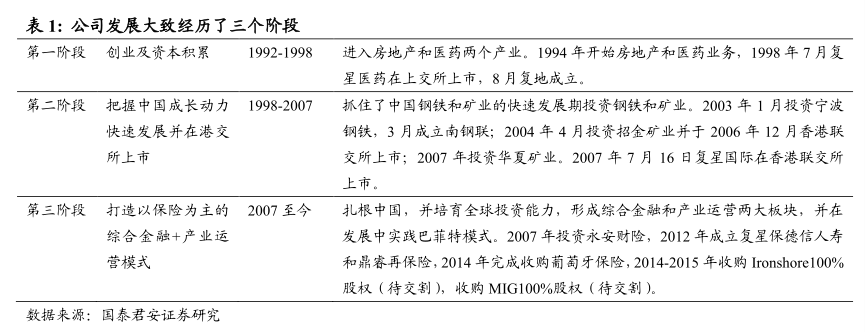

1.1.发展历史:把握中国成长根本动力,迅速崛起

复星的前身为创建于1992年的广信科技发展有限公司,公司成立以后成功把握住了中国成长根本动力而迅速发展壮大,并于2007年7月16日在香港联交所上市。公司的发展大致经历了三个阶段。

1.2. 股东情况:四位创始人持股比例高达

复星国际的主要股东为复星控股和复星国际控股,其中复星国际控股为复星控股全部已发行股份的实益拥有人。四大创始人通过复星国际控股间接持有复星国际 79.6%的股份。

1.3. 主要业务板块 :综合金融+产业运营

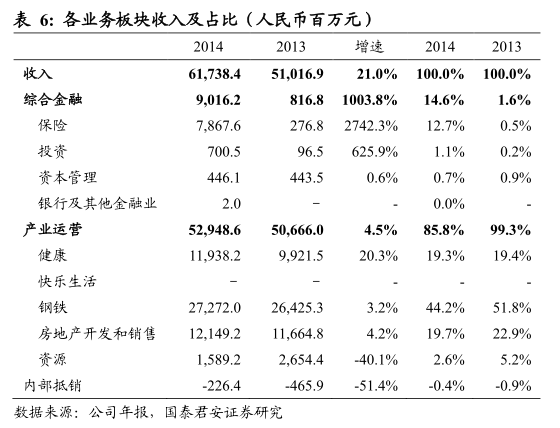

复星国际的业务包括综合金融和产业运营两大板块,综合金融以保险为主,通过保险等综合金融业务能给公司产业运营提供低成本资金,产业运营以健康、快乐时尚以及综合地产开发为主攻方向。通过这种模式形成以健康、快乐时尚产品为核心,通过与保险资产、地产开发能力的打通形成平台落地,从而构建城市生活的生态圈闭环。

1.3.1. 综合金融

综合金融包括保险、投资、资本管理、银行及其他金融业务四大板块。保险资金具有融资成本低、投资范围相对较宽的特点。因此,也成为复星国际综合金融板块重点发展的领域。

保险板块:包括复星葡萄牙保险、永安财险、复星保德信人寿、鼎睿再保险、Ironshore、MIG 等。

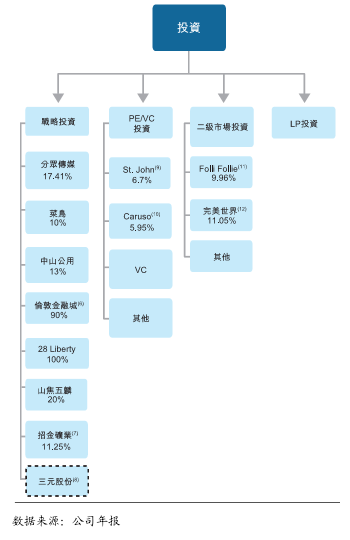

投资业务:包括战略投资、私募股权投资及风险投资(PE/VC 投资)、二级市场投资、作为有限合伙人对复星集团资本管理业务的出资(LP投资)等四部分。目前投资业务仍以复星国际自有资金投资为主,随着复星国际在保险投资的提升,未来投资业务的资金来源将以保险资金为主。

图 2 :投资板块包括战略投资、PE/VC 、二级市场和LP投资四部分

资本管理业务:包括第三方资金的募集、管理并收取相应的管理费和投资收益分成。目前主要管理:1)美元基金,即复星-保德信中国机会基金和中国动力基金,2)合格境外有限合伙人基金,即凯雷复星,3)人民币私募股权基金,4)星浩资本,5)星泓基金,6)复地房地产系列基金,7)日元房地产基金。

银行及其他金融业务:通过参股 RHJI 间接持有 Kleinwort Benson 和BHFBANK 两家私人银行的股份,并且拥有复星财务公司、浙江网商银行、恒利证券、创富融资租赁和杭州金投租赁的全部或部分权益。

1.3.2. 产业运营

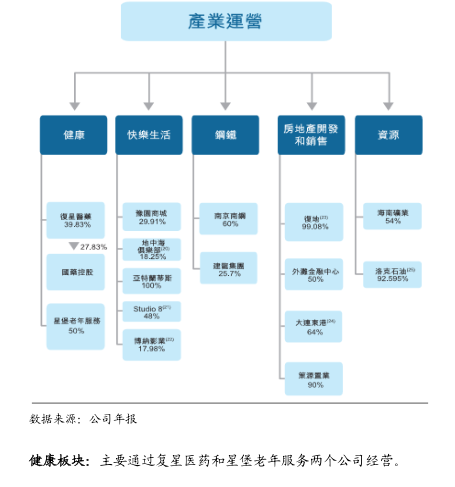

包括健康、快乐生活、钢铁、房地产开发和销售、资源五大板块。复星国际在产业运营中的思路是构建大生活的闭环,健康和快乐生活将成为未来复星国际重点发展领域,而其中的重要载体是房地产开发和销售。

图 3 :产业运营包括健康、快乐生活、钢铁、房地产和资源五大板块

健康板块:主要通过复星医药和星堡老年服务两个公司经营。

快乐生活:通过持股豫园商城、地中海俱乐部、亚特兰蒂斯、Studio 8、博纳影业,经营中产阶级生活方式有关的快乐生活产业。

房地产开发和销售:通过复地、外滩金融中心、大连东港、策源臵业经营房地产开发和销售业务。未来复星国际的房地产开发和销售将不同于传统的房地产企业,与健康和快乐时尚的结合将成为复星国际房地产板块的发展战略。

钢铁:通过南京南钢和联营公司建龙集团经营钢铁业务。南京南钢旗下的南钢股份在上海证券交易所上市(600282.SH), 是一家位于华东地区的整合采矿、焦化、烧结、炼铁、炼钢及轧钢完整生产工序的综合钢铁公司。建龙集团是一家集资源、钢铁、船运、机电于一体的大型企业集团。

资源:海南矿业和洛克石油经营铁矿和石油、天然气等自然资源开发和销售业务。

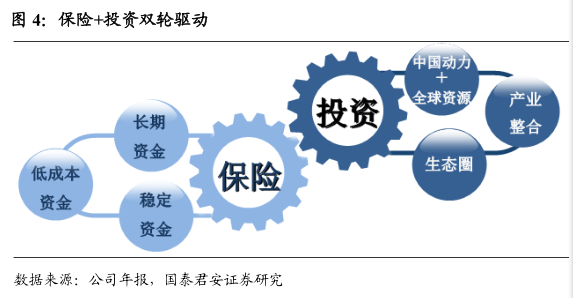

2. 巴菲特模式的中国 实践 :保险+ 产业投资

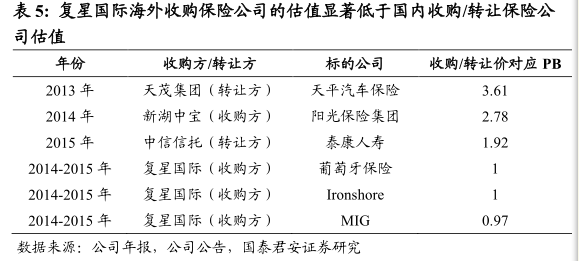

2013 年收购复星葡萄牙保险是复星实践巴菲特模式的标志性事件。至2014 年 5 月按照 PB1.0 倍的估值完成收购后,复星“保险+投资”双轮驱动的发展模式已非常明确:一方面充分运用“以保险为核心的综合金融能力”作为其嫁接成长产业的主要融资手段;另一方面,继续充分发挥和推动“以产业深度为基础的投资能力” ,实现“中国动力嫁接全球资源”的成功投资。

2.1. 保险 保险 :长期、低成本、稳定资金来源

保险是复星综合金融的核心业务。2014 年复星葡萄牙保险开始并表,保险板块毛保费收入较 2013 年大幅增长 1270.6%,达到 278.77 亿元;可投资资产达到 798.09 亿元,较 2013 年大幅增长 1355.6%。

与国内保险相比,海外由于社会整体融资成本较低,保险的负债成本远远低于国内;同时,海外保险公司在资金运用端的监管也较国内更松;再次,由于国内保险公司牌照受到严格监管,国内保险公司的估值也相比国外更高。 考虑保险资金运用成本、 监管以及保险公司的估值等原因,预计复星未来对于保险资产的收购依然以海外为主。

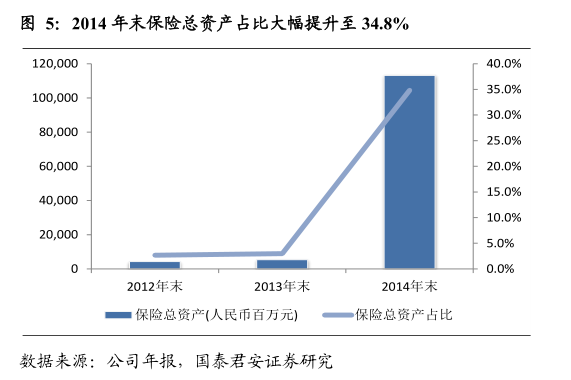

在大力发展保险板块的战略指引下,保险总资产得到大幅提升,从2012年末的43.36 亿元提升至2014年末的1130.85 亿元,保险总资产的占比从2012年末的2.7%提升至 34.8%,在Ironshore和MIG交割完成后,保险总资产占比会进一步提升。根据复星的规划,当前欧美日的持续低利率环境使得保险机构的负债端总体上仍比较安全,未来会有更多的以合理价格投资当地市场强势保险机构并扩大保险资产的机会。预计今后几年保险板块的占比会进一步提升。

2.2. 产业投资:聚焦健康和快乐时尚,推进生态圈深度布局和全球产业整合

在投资上,复星未来将从用户思维出发,更多地聚焦在全人类共同喜欢的、长期存在的健康和快乐时尚这两大需求,并积极进行生态圈的深度布局和全球产业整合。

在健康产业投资了复星医药、Alma Lasers、Luz Saúde 医疗集团、和睦家医院、禅城医院、Multicare 健康保险、国药控股、星堡养老、复星保德信人寿;在快乐时尚产业投资了豫园商城、地中海俱乐部和三亚亚特兰蒂斯、创新电影制作Studio 8等。

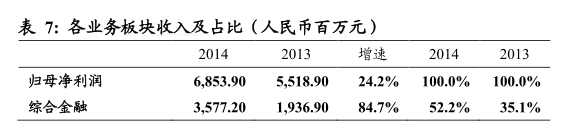

2014 年健康和快乐时尚业务营业收入占比达到 19.3%,净利润占比24.8%。2015 年会积极支持这些平台企业主动参与全球产业整合,把强劲的中国消费动力和正处于价值错配期的资产连结起来,打造出以中国成长动力为基础、具备全球产业整合能力的健康和快乐时尚生态圈。

2.3.未来看点:把脉中国中产阶级迅速崛起的机会+丰富的产业运营经验

2.3.1. 把脉中国中产阶级迅速崛起机会

复星国际将未来产业重点放在健康和快乐时尚上的一个重要原因在于看中了中国中产阶级崛起带来的市场机会,我们认为这一判断精准的把握了未来 10 年的消费格局。

麦肯锡于 2014 年 3 月发布的《下一个十年的中国中产阶级》的研究表明,上层中产阶级(家庭可支配年收入在 10.6 万元人民币到 22.9 万元人民币之间)花在休闲活动和旅游上的时间更多。2000-2012 年,中国的酒店客房接待能力增长了 4 倍,自 2010 年以来,电影院的票房收入增长已超过 30%,仅 2013 年一年就有超过 1000 家新电影院开业。上层中产阶级更倾向于出国旅行。2012 年,10%的城市中产阶级选择出国旅行,而整个中国城市人口只有 3%。根据麦肯锡的统计和预测,上层中产阶级 2012 年占城市家庭的 14%,其消费额占城市居民消费总额的20%。假设中产阶级家庭收入保持持续增长,到 2020 年上层中产阶级将占到城市家庭的 54%,其消费额占城市居民消费总额的 56%。

复星国际在 2015 年 3 月宣布斥资超过 10 亿港元购入世界休闲旅游集团Thomas Cook 5%的股份,并联合众信旅游、九鼎、法国 Ardian 和地中海俱乐部管理层等战略投资者,通过复星控股的投资平台 Gaillon InvestII,成功获得地中海俱乐部(Club Med)98%左右股权,以战略性眼光布局高端品牌,凭借未来的高成长性能为股东创造巨大价值。

2.3.2. 丰富的产业运营经验

复星国际过往在健康和快乐时尚产业的运营方面积累了丰富的经验。

在健康 养老 产业上,复星于 1994 年 12 月即通过复星医药开始开展医药业务 (当时公司名为复星实业) , 2014 年为发展中国养老地产与 FortressInvestment Group LLC 合资设立星堡老年服务,2014 年私有化和睦家医院,全资收购葡萄牙Luz Saúde 医疗集团。

在快乐时尚产业上,2002 年 11 月即成为豫园商城(主要经营商业零售、黄金及珠宝批发和零售) 单一最大股东, 2010 年入股 Club Med 并于 2014年对其进行私有化,2013 年投资海南三亚海棠湾亚特兰蒂斯项目(预计于 2016 年建成) , 2013 年投资博纳影业, 2014 年控股投资创立 Studio 8。

我们认为,凭借复星国际多年积累的在健康和快乐时尚产业运营方面的经验,结合精准把脉中国上层中产阶级迅速崛起,未来在实践巴菲特的保险+产业投资模式上会很有看点。

3. 估值及投资建议

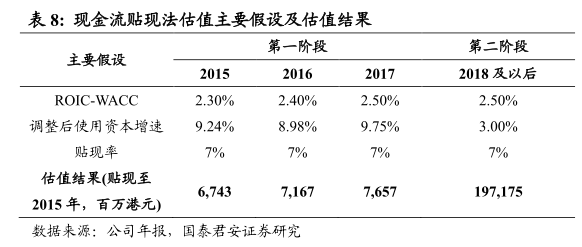

3.1. 现金流贴现法 :公司合理估值为3 2187.43亿港元未来几年将是公司在保险投资和产业布局上快速增长的几年,也将是未来公司融资成本下降和资本回报提升最为明显的一段时间,我们采用二阶段现金流贴现方式给公司估值,假设2015-2017年为快速成长期,2008年进入温和成长期。假设2015-2017年公司的 WACC 由于低成本的保险资金扩大而持续下降,ROIC 也随着产业投资的布局不断提升,三年间的 ROIC-WACC 分别为 2.3%、 2.4%和 2.5%, 此后进入稳定期, 为 2.5%;

假设 2015-2017 年公司调整后使用资本增速与我们测算的总资产的增速保持一致, 分别为9.24%、8.98%和9.75%,此后为3%;贴现率参考AIA内含价值评估时采用的香港地区的风险贴现率,为7%,计算复星国际的估值为2187.43亿港元,对应每股价格为28.34元。

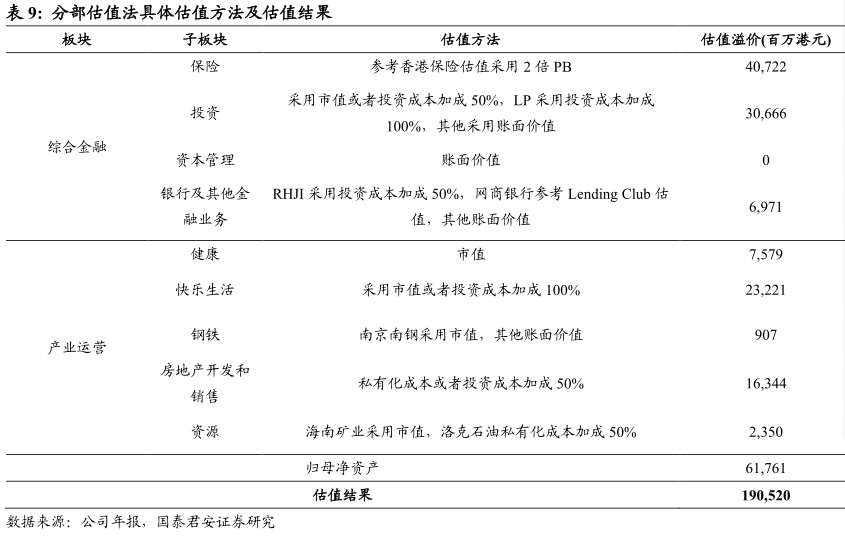

3.2.分部估值法:公司的合理估值为1 12 905.2亿港元

由于公司仅公布合并报表数据,我们采用公司估值=资产的市场价值-负债

=(子公司价值+长期股权价值+其他资产)-总负债

=子公司估值溢价+长期股权价值溢价+总资产-总负债

=子公司估值溢价+长期股权价值溢价+净资产

对于子公司和长期股权投资的估值溢价,如有市场价值采用市场价值,如无市场价值但通过公开信息能查询到投资成本或者私有化成本,采用投资成本或者私有化成本加成一定的比例(依据对未来发展的判断给予50%或者 100%的加成) ,对于保险公司采用可比公司估值,对于其他资产则不计算其溢价。计算得到复星国际的估值为 1905.2 亿港元,对应每股价格为 24.68 元。

3.3.合理股价为428.34港元,给予“增持”评级

随着中国中产阶级群体的进一步扩大以及复星国际健康和时尚生活产业运营经验的积累,未来复星国际的业务模式仍有很大空间。给予公司“增持”评级,考虑到分部估值法中一些未披露详细财务数据的资产仅能按照账面价值计量略有低估,给予目标价 28.34 港元。

4.风险提示

海外收购进程不及预期,海外和国内宏观经济波动。(国泰君安证券)