下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$莎莎国际(hk00178)$

作者:王柏俊

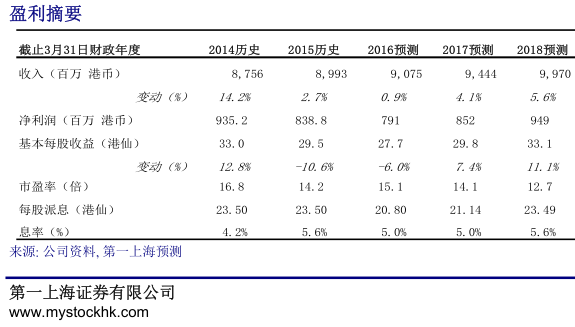

14/15财年业绩:公司销售额同比增2.7%至89.9亿港元,港澳区的销售同比增3.3%至73.6亿港元。受累于竞争激烈和促销,毛利率同比降1.6个百分点至44.9%。公司费用率同比增加0.1个百分点至35.2%,净利润受制于毛利率的下滑同比倒退10.3%至8.4亿港元,派息率为80%。期内,公司港澳区的同店增速为2.2%,其中H1为6.9%,H2为-1.5%,全年交易宗数同比增加6.8%,每单交易价格同比下降3.3%。港澳地区中71.5%的收入来自内地游客,内地游客的交易宗数和每单金额分别同比上升17.4%和下降11.3%。

最新销售情况(2015年4月1日-2015年6月21日):公司15/16财年Q1的销售情况继续变差,其中港澳地区的销售同比下降7.6%,同店增速为-5.8%;中国大陆销售收入同比降5.9%,同店降10%;新加坡销售收入同比降0.7%,同店降3.4%;马来西亚销售收入降6.8%,同店降15.9%;台湾收入降2.8%,同店降8.9%;电商收入降4.6%。综合以上,集团收入降7.7%。

15/16财年门店计划:14/15财年公司门店净增加10间至281间,15/16财年公司计划净增加16家门店至297家,其中香港净增加5家至112家,大陆仍保持62家,但是会关闭11家表现较差的老店,同时新开出11家精品店替代;新加坡增加1间至22间,马来西亚新开6间至65间,台湾新开4间至36间。

公司面临调整压力:目前香港化妆品零售市场面临一系列内外部变化,如香港针对内地客活动、港币走强、其他国家吸引、设立保税区、海淘、电商兴起、化妆品关税降低,国外品牌化妆品中国降价,香港当日往返游客增速超过过夜游客,购买力较低的二三线城市客户增多,香港的租金和人工成本依然刚性,这些变化使得香港化妆品的吸引力在相对下降,单价相对较低的韩国化妆品和邻近关口区域商铺表现较好,同业竞争加剧,盈利水平下降。为应对以上变化,公司未来会在产品结构、店铺位置、O2O提高客户粘性、电商等方面做出调整以应对挑战。

目标价4.16港元,持有评级:由于以上调整压力,我们认为公司15/16业绩存在下行风险。我们以15倍PE为公司估值,得出目标价4.16港元,较昨日收市价仍有1%的下降空间,持有评级。

风险提示:国内继续提供化妆品优惠政策,香港局势动荡,同店下降和租金人工上升超预期。

(来源:第一上海证券)