下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导 读:股市很简单,难的是人心,趋势很简单,切忌被K线迷惑!

专业投资人之所以专业是因为:

有其逻辑,有其定力,敢于逆市场而为

因为底部从来不是尖的,博弈从来不简单

要参与这个市场必须要专业,有定力,不会因为市场涨跌而轻易改变看法(除非趋势改变),有执行力,敢于逆大众,敢于认错止损,切忌因为自己的持仓而妄断市场的涨跌。

在加上一个不妥的呼喊:

货币政策这么宽松,有啥好担心的。

历史惊人的相似

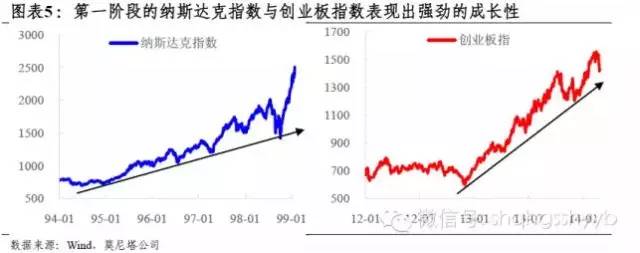

该轮牛市主战场的创业板与科网时期的纳指在走势上呈现非常相似的三个阶段

第一阶段都是大力扶持新兴产业促使牛市启动

第二阶段纳指和创业板指的波动都明显加大

而第三阶段都进入暴涨模式。

最后纳指由于货币收紧等因素而泡沫破裂,但当前创业板并不满足这些因素,因此泡沫破裂的概率较低。

但下半年指数会进入大波动时期,而成长股进入基本面接棒估值的过程,导致分化较大,精选个股应该比单纯做指数或做板块收益空间更大。

历史上,海外出现过多次类似背景下孕育牛市的情况!

例如:

美国1990-2000 年的互联网爆发式增长

日本1970-1980 年补贴计算机行业使其出现有国际竞争力的公司

台湾1980-1990 年产业升级成功等等。

可以看到经济的转型确实可以带来股票市场的繁荣,同时也催生股票市场的泡沫

这其中与当前国内市场情况最为接近的应该是美国1990-2000 年的科网泡沫时期。

因此,我们希望通过对比当前A股市场与当时美国市场在各个阶段的经济、货币政策、时代背景等各方面的异同,来试图判断这轮“改革牛市”当前处于什么位臵以及后期的方向如何。

由于本轮牛市的背景是发展“互联网+”的新兴产业成为中国经济的新支柱,从而促成中国经济的转型和改革,因此以新兴产业为主要成分的创业板指数可是说是该轮牛市的主战场,是由牛市背后的核心逻辑直接推动。

如果以创业板指数为代表的新兴行业停止上涨或者出现下跌,那么可能就意味着牛市的终结。

对于当前A股市场的情况,跟1990-2000年美国互联网高速发展时期非常相像,因此相信能够给我们一些启示。

创业板指的“第一阶段”处于经济下滑期

与纳斯达克的“第一阶段”相比,创业板指“第一阶段”的宏观环境则有所不同。

首先,虽然都大力倡导发展信息技术的新兴产业,但是美国对于新兴产业的投资占比明显在增加,而中国互联网相关行业的投资占比变化不大。

其次,纳斯达克的“第一阶段”正处于经济强劲复苏的阶段,各方面指标均持续改善,而创业板指的“第一阶段”经济陷入下滑。

通胀方面从12 年到14 年基本维持在2%-3%的区间,流动性先持续宽松后开始回落,而人民币在此期间持续的升值。

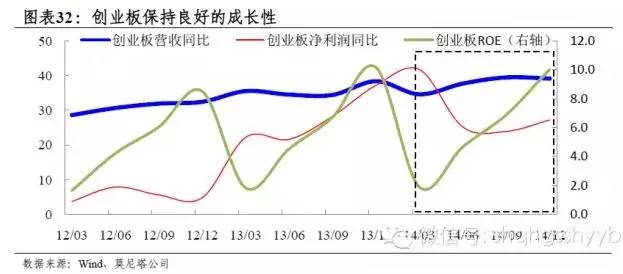

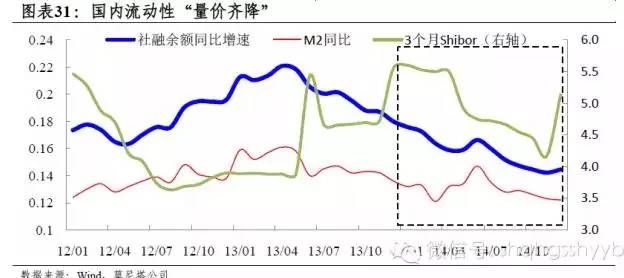

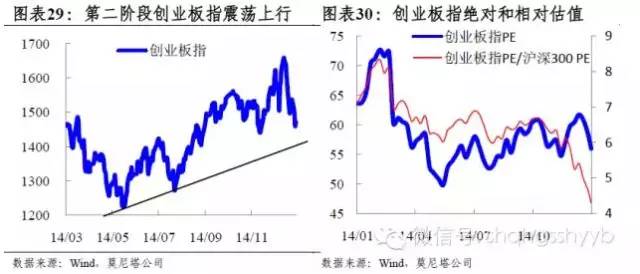

流动性和基本面共同驱动创业板指的“第二阶段”

创业板指的“第二阶段”与纳指一样震荡上行,波动明显增大,但是不一样的是创业板在此期间的估值并没有持续拉升,反而有所回落。

而货币政策方面,从14 年年初开始宽松,银行间利率单边回落,但由于控制表外融资,货币的“量”持续回落。

盈利方面保持较高的成长性,营收维持30%以上的增速。

因此,创业板指的“第二阶段”是依靠流动性和基本面的双驱动,估值并没有提升。

货币收紧、业绩下滑和市场情绪最终刺破纳指泡沫

99 年10 月,进入“第三阶段”纳指开启了疯狂模式,半年的时间上涨了近70%,同时估值也急剧拉升,最高时期接近200 倍,是同期标普估值的7 倍。

纳指在2000 年3 月达到顶点,随后泡沫破裂急剧下挫。刺破泡沫可能是多方面因素叠加的结果,其中最重要的可能有三个方面。

首先就是货币政策的收紧,联储99 年6 月39 日加息,但纳指回调后继续冲高,直到次年3 月才逆转。

其次就盈利问题,不仅许多小公司盈利大幅缩水,连英特尔也预警四季度业绩不达预期。

最后就是贯穿泡沫破裂始终的微软反垄断案使得市场情绪大为受挫。(来源:跟我读研报)