下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:@Adam

全球股市

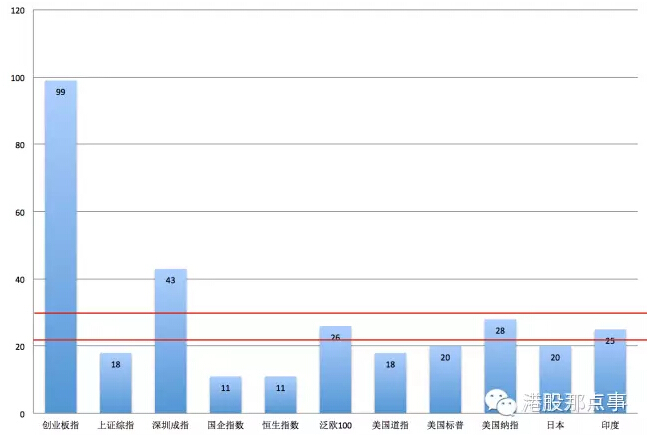

放眼全球,今年上半年全球主要市场大多都有上涨,下跌的除了希腊深受债务危机影响下跌较多外其余的基本保持稳定。今年最火的市场一定是中国股市,而再说中国股市最火的那一定是创业板,涨幅高达93%。如果不是最近半个月A股和创业板狂泻,这个数据会更加的闪眼,让人无法直视。中国的巨大涨幅首先是归于过去7年基本没涨,跑输全球好多年,然后是改革和货币宽松的环境导致了中国股市的一骑绝尘。

在全球主要市场中,俄罗斯虽然在去年经历了乌克兰危机和石油的大幅下跌,但现在似乎反弹的还不差。美国主要受到加息影响,再加上过去几年一直保持不错的涨幅,目前估值在一个历史的高位,感觉后力不足。而日本一直在苦苦挣扎,不过安倍的放水政策对股市效果还是不错的。至于恒生指数在预期国内资本开放向香港放水的背景下还涨的不错。

A股

涨幅前十个股

跌幅前十个股

在A股的个股中,涨幅排名靠前的都是次新股(比如暴风科技涨了28倍)和重组股(比如龙生股份涨了9倍多),而跌幅较多的首先就是一些重组失败的,然后就是今年都没怎么涨,然后之前下跌也带下来的券商股(比如中信证券,中信证券在这轮下跌之前是全部A股年初至今唯一下跌的股票)。在概念方面,上半年热炒的概念有:一带一路,国企改革,互联网+(在线教育,O2O,互联网金融),军工,工业4.0等。应该说上半年什么概念都炒了一波,只是有的概念盘子大涨的少,有的概念盘子小,涨起来就很猛了。

现在回顾A股在这轮牛市中犯的最致命错误就是没有有效控制不合规的配资行为,场内和场外的配资行为过于激进,一旦下跌发生的踩踏也令人发指。过去两周的下跌也给广大投资者和管理层好好上了一课,要管理好融资行为。关于A股的下半场,个人认为还是有新高的可能,但是在缺少的疯狂的配资行为之后,A股也少了疯牛的基础,之后的行情或许就是管理层一直要的慢牛吧。

港股

涨幅前十个股

跌幅前十个股

港股这边的个股涨跌幅和之前每次总结的差不多,大多都是我从没了解过的小票和庄票,对把握香港股市热点没什么大的帮助。但从最近这类票的活跃度,可以看出港股的确在慢慢的活跃起来,现在据说买壳的壳价都涨了。

港股去年下半年,A股突然的火热抽走了很多原本在港避险的资金,很多内地资金主导的港股慢慢阴跌跌散了整个港股的人气,股市的估值处于历史低位,最惨的时候港股一天的成交额只有500亿多港币,和A股当时的天量简直是一个天一个地。但进入15年上半年,随着互联互通政策的逐步落实:内地基金通过沪港通买港股,保险资金可以买香港创业板,内地开放个人QDII2试点,深港通等。港股对“北水南下”的预期越发强烈,也导致了港股的复活节行情,很多个股每天20%的往上窜。之后伴随着“五穷,六绝,七翻身”的“金科玉律”以及事实上北水南下的速度不及预期,港股小幅回落。

上半年港股上涨的主力军其实是所谓的“港A股”,即在香港上市的国内公司。背后的大逻辑是不受外资关注,估值过低。但从历史纵向比,在经过上半年的上涨之后,这些票的估值处于一个历史较高的水平,未来继续上涨需要“北水”资金“南下”来改变外资主导的估值体系。

港股下半年的机会

1)从避险的角度

下半年全球的系统性风险首先就是美元的加息,而港币由于采取盯住美元的策略,可以很好的对冲美元加息的风险。第二个是全球的主要股市的估值处于一个较高的水平,而港股整体的估值水平不仅在历史纵向对比的低位,在全球横向对比也是洼地。所以港股从避险的角度有一定的吸引力。至于希腊问题,我相信港股已经充分反应了。

2)从改变的角度

港股目前主要的资金是外资,而外资偏好大蓝筹和业绩明确的白马股。目前外资给予港股中大多数主业在国内的上市公司的估值水平不能反映一个高速发展市场应有的估值溢价。和隔一个深圳河的A股更是无法比拟。在人民币国际化和资本账户开放的大背景下,香港一定是人名币出海的桥头堡。所以未来的资金主导局面会得到改变——即内地资金主导。这也会使得整个港股市场的估值体系被重估,很多被外资遗弃的小盘股——即“港A股”可能会有惊人的表现。

利益声明:本文内容和意见仅代表作者个人观点,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源及作者。