下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

下文选自老虎证券美港股市场分析报告2018/07/02期个股分析栏目

引言

在过去数年里,奈飞(NASDAQ: NFLX)一直是全球增长最快的公司之一,今年以来涨幅更是高达99.6%,为标普500中表现第二好的股票。

就在刚刚过去的6月,奈飞市值成功超越迪士尼(NYSE: DIS),成为全球第一媒体公司。

不仅如此,由于认为奈飞的基本面“拐点”已经接近(“不断增长的分发渠道和内容阵营将推动用户增长高于市场预期”,“自由现金流亏损将从19年起改善”),包括高盛、Piper Jaffray、加拿大皇家银行等知名机构在内,华尔街分析师们纷纷在6月中旬大幅提升了奈飞的目标价,最高甚至达到490美元。

当然,高增长公司总是不乏争议,事实上奈飞也一直是被做空最多的公司之一,这也造成了它每次财报后股价总是出现大幅波动。

很快,奈飞就将迎来18Q2财报公布日(7月16日盘后),因此本期老虎研报为大家带来对它的解读:

奈飞的高增长来自何方?它的拐点真的接近了吗?它的风险在哪里?以及最重要的,它到底应该估值多少?

摘要

奈飞是一家美国流媒体公司,在全球范围内以提供独占性的优秀剧集、电影、纪录片和短片而闻名。

股权结构分散,投资者无需担心流通性风险。

公司主要收入和盈利来源是流媒体业务,收入方式是按月向用户收取订阅费。

按地区分,国际流媒体部门持续高速扩张,营收贡献已与美国本土不相上下,但盈利来源仍然以美国为主。

由于内容制作投入较高,奈飞的现金流状况一直不见好转,但内容支出规模与用户规模成正比

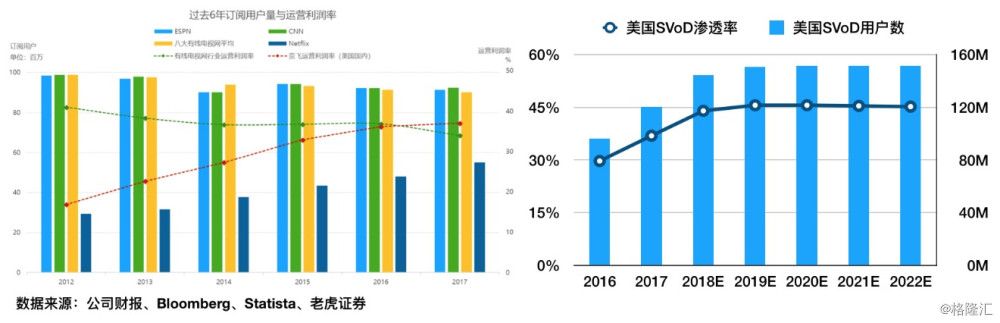

从用户规模来看,奈飞遥遥领先于竞品。

竞争优势来自于优秀的独占内容、业内领先的算法与大数据。

潜在风险则来自于苹果、亚马逊等科技巨头和迪士尼、华纳等传统媒体的竞争压力。

预计用户数量将继续高速增长,规模效应将从19年开始出现,带来运营利润率的提升和现金流的改善。

当前价格已提前反应预期,目标价374美元,建议持有。

公司简介

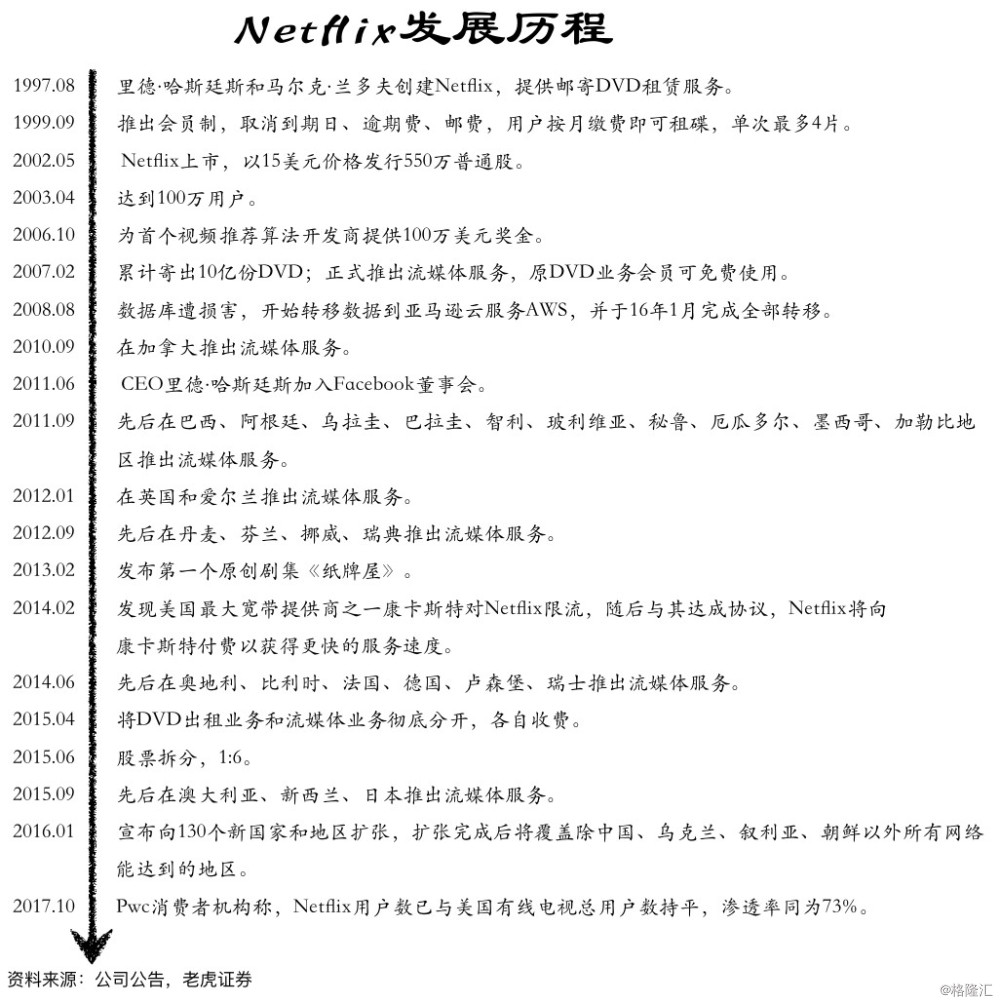

奈飞于1997年8月成立于美国,目前是一家主营SVOD(订阅型视频点播)业务的流媒体平台公司,在全球范围内以提供独占性的优秀剧集、电影、纪录片和短片而闻名。

不过中国投资者们可能不熟悉的是,在美国本土,奈飞还兼营“邮寄DVD租赁服务”,事实上这是它90年代刚起步时的主营业务。

所谓“DVD租赁服务”,就是十多年前国内也常见的“光碟出租”,但奈飞与传统的DVD出租不同:第一它不租用门面,而是网上运营,使用快递寄送影碟;第二它不采用“押金+租金”模式收费,而是使用“每月缴费”的会员模式。

其实中国投资者们应该很熟悉奈飞这一模式,更了解它的威力——这是O2O。

淘宝、大众点评、去哪儿、饿了么,这些耳熟能详的互联网公司当初正是以O2O模式在国内颠覆了一个个传统行业,奈飞在美国也同样如此:

随着奈飞的高速增长,传统影碟租赁巨头、2000年在全球拥有超过1万家门店的Blockbuster(百视达),于2010年申请破产,并在接下来几年内关闭全部门店。

不过奈飞并没有满足于此,2006年开始,看到了互联网大潮汹涌而来的奈飞转型进入流媒体行业,并依靠着精细化的视频编码压缩算法、优秀的推荐算法、优秀的独家内容,再次实现了用户高速增长。

当前,奈飞在全球近150个国家和地区提供流媒体服务,在美国地区提供邮寄DVD租赁服务,两大业务均通过用户的每月订阅费产生收入。

截至18年3月底,奈飞流媒体业务全球用户达1.25亿,DVD租赁业务用户为316.7万。

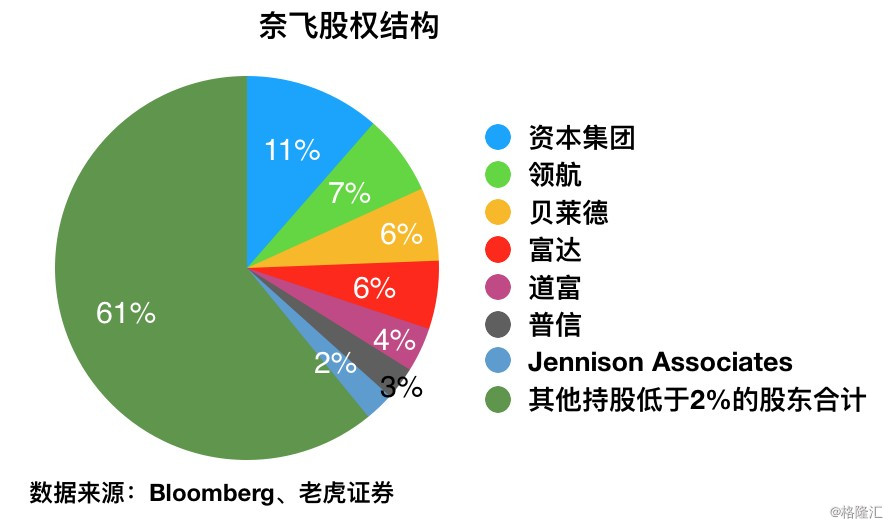

股权结构:

以截至18年6月的数据来看,奈飞的股权相当分散,创始人兼CEO里德·哈斯廷斯也仅持股1.28%。

ETF、LOF、开放式基金等持有了相当一部分股份,这使得投资者无需过分担心流通性风险。

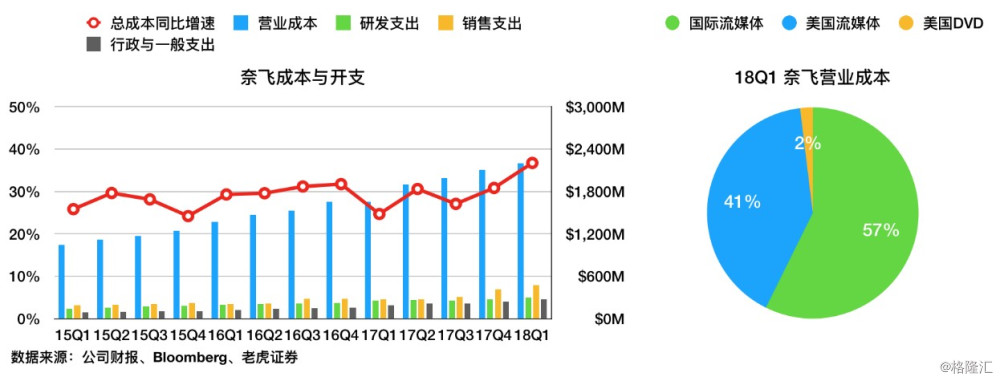

财务状况:高额内容投入造成“失血”,但与用户增长成正比

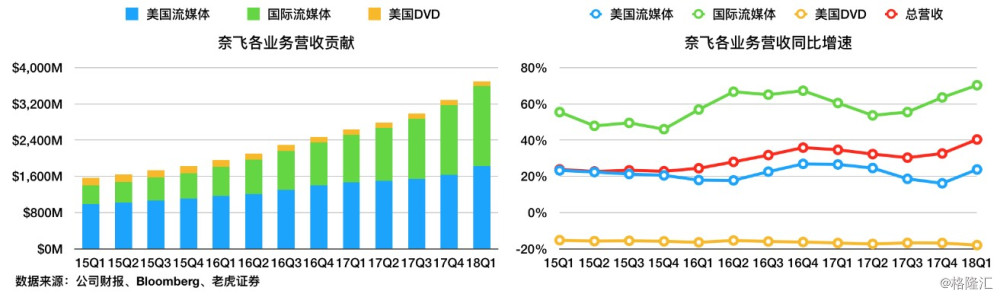

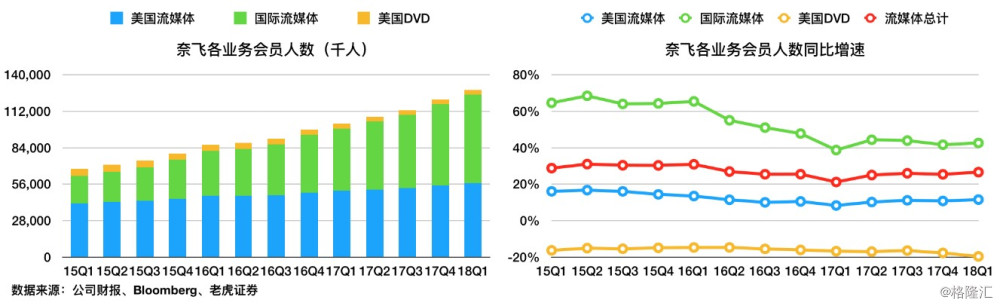

■ 营收与用户数:流媒体业务为主,国际用户总量已超国内

当前,奈飞主要营收来自于按月收取的订阅费,其中又以流媒体业务为主要来源。

而原主营业务DVD租赁,在互联网浪潮冲击之下已日薄西山,营收不断萎缩。

在流媒体业务中,国际部门同比增速一直保持在50%以上,营收贡献不断扩大,即将超越美国本土部门。

在18Q1,美国地区流媒体、国际流媒体、DVD租赁营收占比分别为49.2%、48.2%、2.7%。

用户方面呈现同样趋势,国际用户数量已于17Q3实现对美国区的反超。

在18Q1,美国地区流媒体、国际流媒体、DVD租赁的用户数量占比分别为44.2%、53.3%、2.5%。

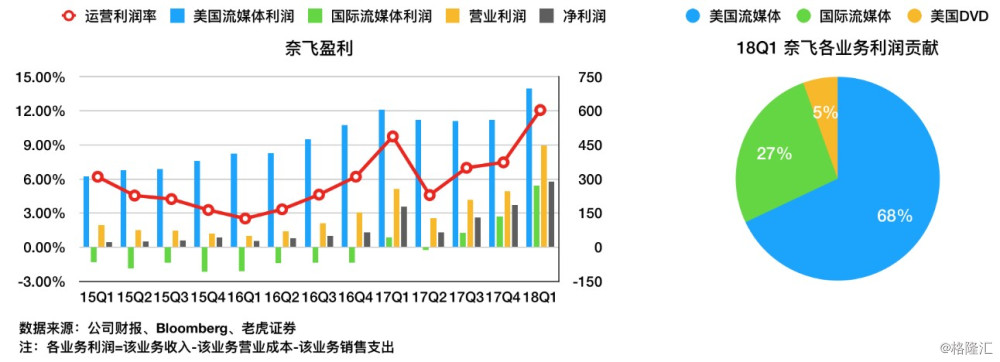

■ 成本与利润:美国区为主要盈利来源,国际部门扭亏为盈

由于至今仍处在成长期,奈飞的成本始终保持着较高的增速,各费用居高不下。

其中,近年来扩张较快的国际流媒体部门,在用户高速增长、营收贡献不断扩大的同时,也成为了成本增加的“祸首”。

利润贡献也因此远不及美国区流媒体业务,但值得庆幸的是它增长较快,并于18Q1带动整体运营利润率达到历史高点。

此外应当注意的是,由于奈飞不断融资,截至18Q1它的长期债务已膨胀至65.4亿美元,利息支出达8120万,是营业利润的17.4%。

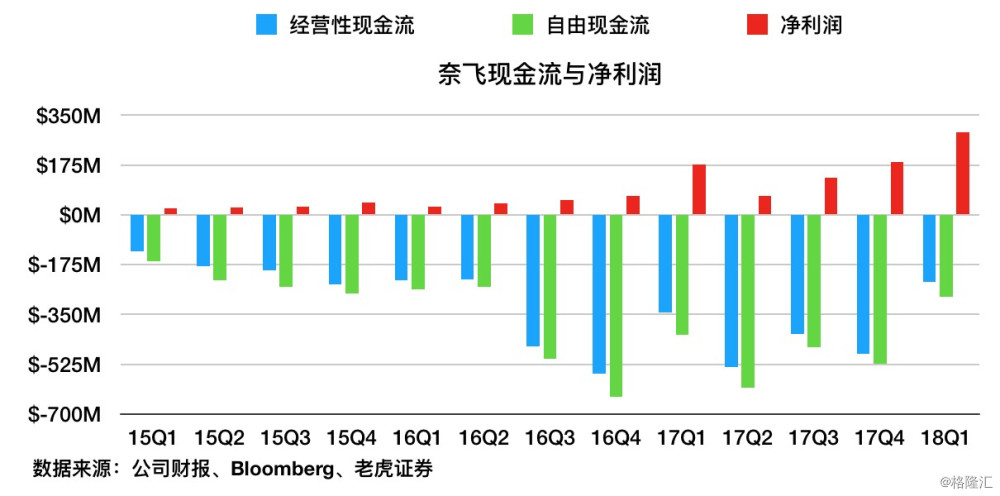

■ 现金流:内容制作开支为主要拖累,但用户增长与之成正比

高增长公司一个常见困境就是现金流“失血”,奈飞也不例外。

不过考虑到截至18Q1末,奈飞持有现金及等价物共计25.9亿美元,我们认为暂时不必担心它资金紧张。

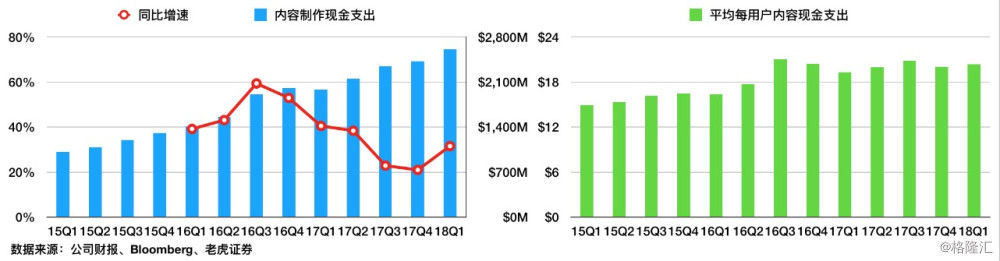

从报表中看,对现金流造成最大拖累的项目是“流媒体内容资产增加”,也就是说,包袱来自奈飞在内容制作上高额投入:

影视制作的特征之一是,在最初一次性投入大量现金制作内容,然后通过各种渠道分发内容,并逐步回收成本、实现利润。

由于财务报表编制方式的原因,这一花费并不会在利润表中计入费用,而是在杀青后计入内容资产,然后逐年摊销。

因此,将“流媒体内容资产增加”和“流媒体内容负债变化”求差,即可得到内容制作的现金投入。

再将之除以“截至期末的流媒体用户总数”,可得奈飞的“平均每用户内容现金支出”。

可以看到,内容现金支出增速有所放缓。同时,分摊到所有用户身上,这一支出17年以来维持稳定,这说明奈飞的内容支出规模与用户规模成正比。

■ 小结与展望:预计18年是FCF“失血”顶峰,22年实现正现金流

财务“失血”一直是奈飞被做空的主要原因之一,具体“罪状”包括:营收增长赶不上成本增长、国际部门赔本赚吆喝、运营利润率不断下滑、现金流出规模不断扩大、内容投入增加快过用户增长等等。

但这些状况都在近一年多来被逐个扭转:

16Q3开始,营收同比增速一直高于成本增速,内容支出增速放缓,平均每用户内容现金支出保持稳定;

17Q2起现金流出规模减少;

17Q3起国际流媒体业务扭亏为盈,并逐步扩大盈利,带动运营利润率上升。

再加上用户增速始终保持高位(>25%),越来越多的投资者开始认为奈飞“拐点”迫近,即将实现规模效益,这也是奈飞股价持续高增长的主要原因。

目前,由于奈飞计划在18H2增加内容和营销投入,管理层维持了全年指引:18年内容支出同比增长17%-25%,自由现金流出达30亿-40亿美元。

我们预计18年自由现金流出将达顶峰,19年开始随着规模效益的展现而逐步减少“失血”,2022年起实现正现金流。

业务分析

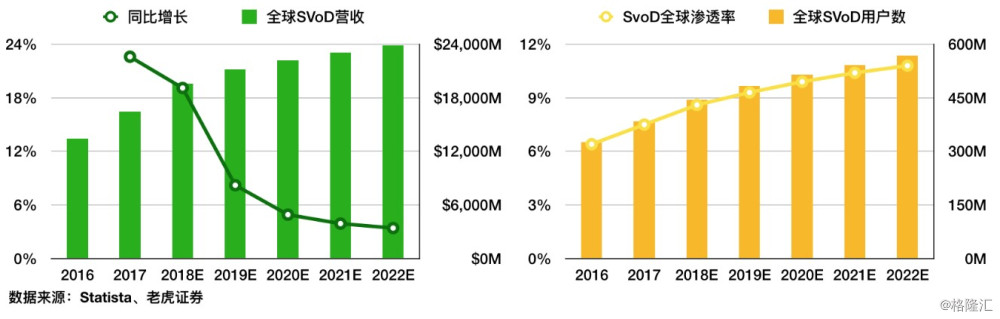

■ 行业概况:美国用户增长可能触顶,但全球尚有空间

随着网络技术的进步,以奈飞为首的流媒体平台凭借低廉的费用、频道去捆绑、减少甚至无广告等优势,极大的冲击了美国有线电视业,造成后者的用户流失。

但目前美国地区用户增长可能已迫近天花板。

从全球范围来说,用户增长仍有空间,但中期内营收增长同样接近触顶。

此外,由于行业主要参与者们(奈飞、亚马逊、苹果)在原创内容方面的激烈竞争,内容制作成本大幅提升,也抬高了行业的进入门槛。

据FX Networks数据,与2010年相比,2017年美国原创剧本数量(包括广播电视、有线电视和流媒体)增长了125%,平均成本增长了1倍,达500万美元/集。

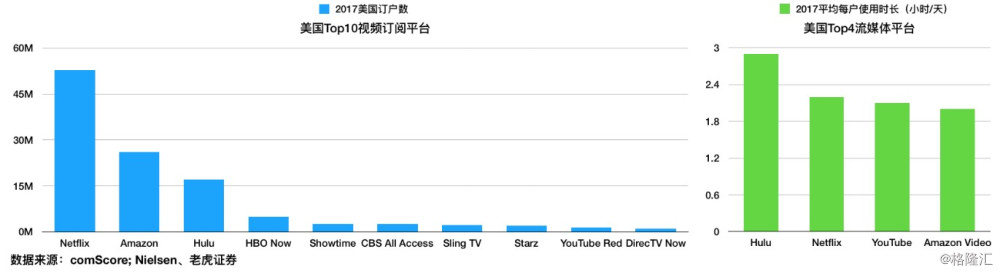

■ 奈飞行业地位:用户数量遥遥领先

当前在美国地区,奈飞用户数量和用户粘性均属第一梯队。

事实上,奈飞在美国影响力之广,甚至产生了一个“Netflix and chill“的网络流行语(原指“看片放松”,后引申出“约会”的含义),并于15年被Urban Dictionary收录。

在其他各国,据Digital TV Research数据,奈飞的渗透率普遍达到28%—33%,同样处于领先地位。

■ 内容与技术:奈飞的竞争优势来源

一般认为,奈飞的优势主要来自两大因素:

1.优秀的独占内容

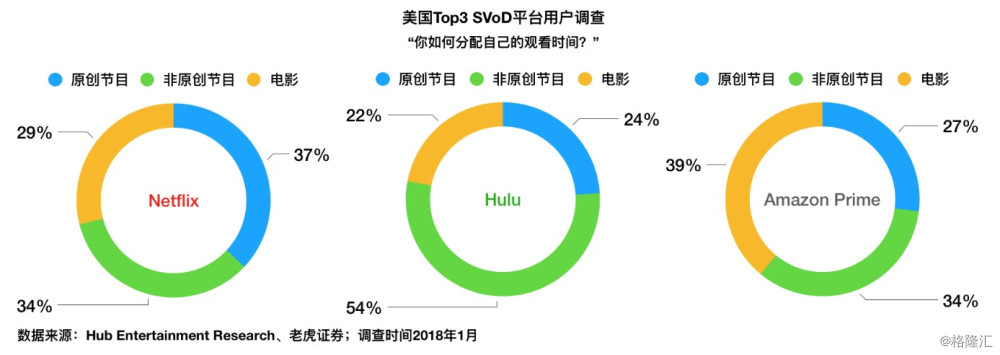

很显然,奈飞在内容组合上的探索方向是“质”,而不是“量”。

如前所述,奈飞每年都进行大手笔的内容制作投入,这为它带来了连年的现金流出,但这同时也为它带来了极具竞争力的内容组合:

2017年,奈飞获得91项艾美奖提名,仅次于HBO(111项),大幅领先第三名的NBC(61项)和亚马逊(16项)、Hulu(18项)。

2018年,奈飞依靠《泥土之界》和纪录片《伊卡斯洛》获得7项奥斯卡提名,亚马逊获1项提名,Hulu未获提名。

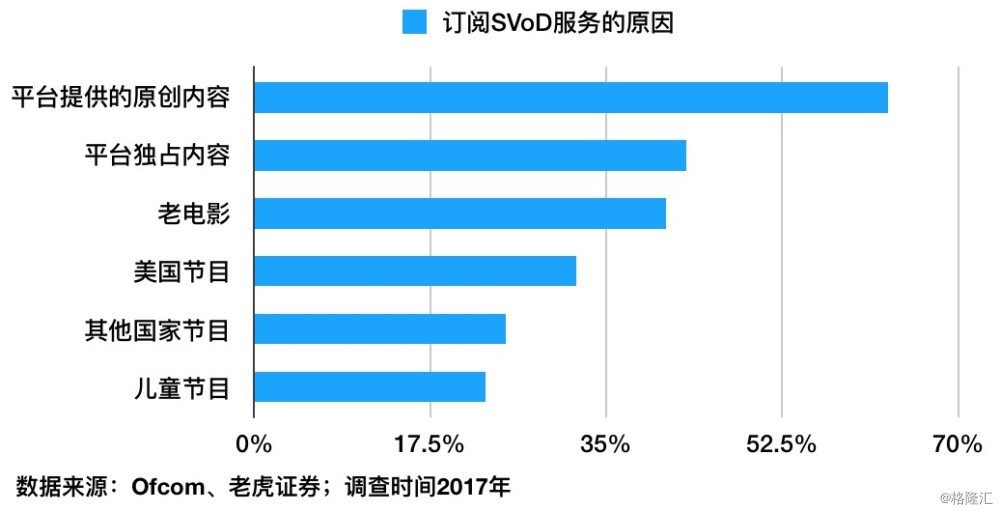

这样的组合为奈飞建立起了“原创内容质量极佳”的口碑,考虑到人们选择SVoD服务的主要理由就是“观看原创内容”,相信这为奈飞带来了不少的竞争优势。

2.业内领先的算法与大数据

奈飞的算法一直在业内闻名,这也是它被看作“科技公司”的重要原因之一。

在刚转型流媒体的时候,奈飞曾花费4年打造精细化的视频编码压缩算法(针对不同剧集有不同的算法),最终为用户节省20%的带宽,在保证画面质量的同时,极大提高了播放流畅度。

而在用户规模逐渐扩大之后,奈飞也理所当然利用起了大数据,通过精准的推荐算法进一步提高用户忠诚度和粘性。

甚至奈飞还宣称已经将大数据分析应用到了内容制作中,有望更好的捕捉公众的消费逻辑、品味和喜好,降低影视制作的不可预测性。

这两大优势为奈飞带来了用户数量持续的高速增长:

■ 苹果、亚马逊与传统媒体:奈飞的风险所在

除去财务状况中所说的“烧钱太狠”之外,奈飞常被做空的另外一个重要原因是“竞争太激烈了”,某种程度来说它正被两面夹击:

1.来自苹果、亚马逊等科技巨头的追赶

近年来,各科技巨头不断加大对流媒体市场的投入,仅就18年来说:

亚马逊年初花费2.5亿美元取得了《指环王》电视剧的版权(不包括制作成本),全年预计将花费超过50亿美元用于内容制作。

苹果6月宣布已与美国知名脱口秀节目主持人奥普拉·温弗瑞签署一份多年期协议,路透社随后发布文章援引内部人士消息称“苹果计划以低于奈飞的价格单独推出电视内容的订阅服务”。

目前亚马逊流媒体业务增长迅速:

尽管美国地区用户规模仍不及奈飞,但17年底同比增速却高达38.5%,超过奈飞27.7个百分点。

而苹果虽然尚未正式加入竞争,但却拥有一项让投资者不得不在意的优势:

它可以将流媒体业务做成低利润的流量业务,然后通过硬件或其他方式来变现。

更为危险的是,不论苹果还是亚马逊都拥有全球性的推广渠道,一旦在美国地区将业务模式打造成熟,很快就可以在全球范围内与奈飞开展竞争。

事实上,亚马逊已经在印度市场和奈飞展开了激烈竞争。

据IHS Markit估测,截至18年4月,亚马逊印度用户数量是奈飞的1.35倍。

2.传统媒体正在复苏,带来压力

当前,传统媒体出现了复苏迹象:

近三个季度以来,有线电视用户流失规模已显著下滑,目前低于5%,这可能说明“想要转向流媒体平台的用户已经转换完毕,未来双方用户变动都不会太大”。

业内出现大型并购案,如AT&T收购时代华纳、迪士尼收购21世纪福克斯主要资产、CBS和Viacom探讨重新合并等,传统媒体将建立更强大的内容阵营和推广渠道。

流媒体平台Hulu(由迪士尼、福克斯、康卡斯特、华纳联合持股)表现良好,已超越奈飞成为用户使用时间最长的平台,这部分证明传统媒体逐渐学会运营流媒体业务。

手握大量IP,拥有漫威、皮卡斯、卢克斯等知名影视品牌,原全球最大传媒公司迪士尼正在进行业务重组,宣布19年开始结束与奈飞的内容合作协议,并打造自营流媒体平台。

传统媒体原本在内容上就具有极其强大的护城河,知名IP大把,一旦它们在流媒体方面作出突破(即新的整合和发行渠道方面的突破),奈飞的估值恐将承压。

在最糟糕的情况下,奈飞甚至可能出现恶性循环:

激烈竞争→加大内容投入,同时不敢提价→财务“失血”扩大→更加需要维持业绩,留住用户→更激烈的竞争。

■ 小结与展望:

尽管拥有不可忽视的潜在风险,但当前奈飞仍然运行在良性轨道上:

技术壁垒和内容投入→更强大的内容阵营、更好的用户体验→更多用户→更高的营收和盈利→更多对技术和内容的投入。

我们认为奈飞的确有望通过“不断增长的分发渠道和内容阵营”,来“推动用户增长高于(此前的)市场预期”。

并且随着用户规模的持续扩大,奈飞将具有进一步的定价能力,实现规模效益,最终扭转财务“失血”的状况。

具体来说,我们预计18年奈飞将实现营收161.18亿美元,同比增长37.8%;全年运营利润率增加3个百分点,达11%;19年运营利润率提升到15%。

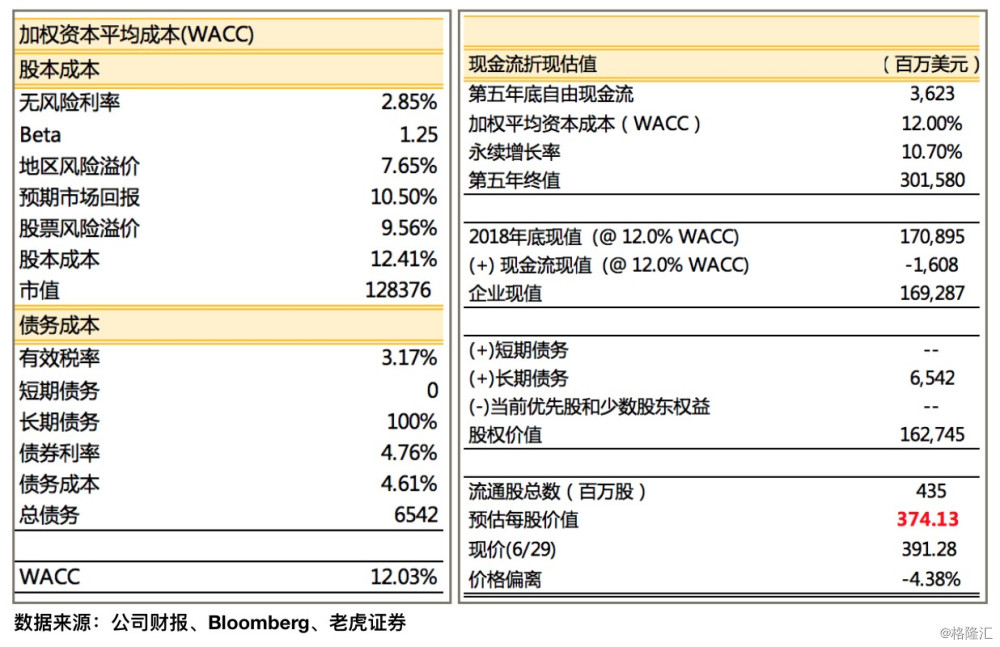

估值

尽管我们预计奈飞的业绩将保持良好增长,但对于目前的交易价格,我们认为已经提前反应了未来预期。

目标价为374美元,建议“持有”。

风险提示

老虎证券分析认为奈飞投资者面临的风险包括但不限于:

竞争风险,业内竞争压力正在逐步加大。

市场对用户增长速度的预期较高,实现难度较大。

内容制作风险,影视内容的收入状况极大依赖于公众的消费逻辑、品味和喜好,而这些因素往往难以捉摸。

由于业内内容成本增长迅速,现金流出规模可能高于预期。

盗版风险。

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。