下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:群益证券

公司优势

(1)作为中国一家专注於快速发展的SLG分部领先手机游戏分销商的地位;(2)广泛而多元化的产品组合,游戏储备丰富;(3)在延长游戏的生命周期及将玩家变现方面的能力有目共睹;(4)基於数据及分析的紮实营运经验;(5)与信誉卓着的开发商共同合作,在高价值营销渠道享有优先待遇,且拥有众多共同发行商;(6)拥有经验丰富而稳定的核心管理团队,往绩记录有目共睹。

获利能力及财务数字

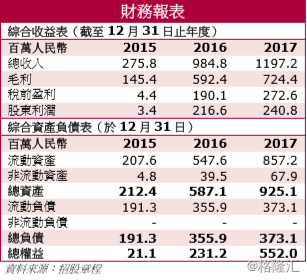

於往绩记录期间,指尖悦动业务录得大幅增长,该增长主要归功於能够在漫长游戏生命周期中取得较高的玩家保有率及转换率以及进行有效变现。其收益由2015年的人民币275.8百万元增加至2016年的人民币984.8百万元,并进一步增至2017年的人民币1,197.2百万元,复合年增长率为108.4%。於2015年、2016年及2017年的年内溢利分别为人民币3.4百万元、人民币216.6百万元及人民币240.8百万元。集团於2015年、2016年及2017年的经调整年内溢利分别为人民币31.5百万元、人民币216.6百万元及人民币246.5百万元,复合年增长率为179.7%。

截至2015年、2016年及2017年12月31日止年度,集团的毛利分别为人民币145.4百万元、人民币592.4百万元及人民币724.4百万元。截至2015年、2016年及2017年12月31日止年度,其毛利率分别为52.7%、60.2%及60.5%。

估值

集团按截止於2017年12月31日的财政年度纯利240.8百万港元计算,市盈率约为14.1-22.3倍,基本处於行业平均水平。从业务结构上来看,目前指尖悦动主要专注于SLG游戏发行,而於2017年,SLG游戏占整体手机游戏市场的9.6%,是主要游戏类型中增长最快的分部之一。加之SLG游戏生命周期相对较长、客户群忠诚度较高等特点,其为指尖悦动所带来的收入增长也相对稳定。从手机游戏行业整体来看,竞争较为剧烈,集中度亦偏高,公司若能跟上行业发展步伐及客户对游戏类型的偏好,发挥其在SLG游戏市场中的优势,则预期未来仍能保持较好的盈利表现。因此,我们建议小注认购该股。

风险因素

(1)中国监管互联网行业及相关业务(包括手机游戏业务)的法律及法规不断演变,可能不时被修订或被新采纳的法律及法规取代,这可能使业务营运面临重大的不确定性;(2)可能无法适应日新月异的中国手机游戏行业。倘未能预见或成功令游戏适应新趋势,其游戏或会变得过时或丧失竞争力,而业务前景及经营业绩会受到重大不利影响;(3)於往绩记录期间的大幅增长未必可作为未来增长的指标,经营历史有限,因而难以评估增长前景及未来财务业绩;(4)倘未能维持及扩大用户基础,将不能维持增长,而业务可能会受到重大不利影响;(5)与游戏开发商合作向用户提供游戏,而与游戏开发商夥伴的任何关系终止或转差均可能导致用户基础及收益的损失;(6)倚赖中国若干领先的共同发行商及主要分销平台iOSAppStore分销手机游戏,倘彼等违反对所承担的合约责任,或其未能与足够数量的共同发行商及该主要分销平台保持关系,或其不再受互联网用户的欢迎,业务或会受到重大不利影响。