下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:管清友、朱振鑫、张瑜

前言:

本周,人社部与财政部共同起草的《基本养老保险基金投资管理办法征集意见稿》终于揭下了神秘面纱走到了台前。继全国社保基金与企业年金之后,养老保险资金也开启了与资本市场共舞的乐章。

短期来看,养老基金入市对市场的情绪提振作用大于实质,养老基金入市是个长期推进过程,增量资金短期内仍难兑现。长期来看,增量资金效应利好股市,养老险金作为长期资金,配置久期长,将有利于减少股市波动,未来数年A股的基本面依然机遇大于风险。

一、社会保障基金体系,基础养老保险基金是何地位?

我国的现行社会保障制度是一个立体的保障制度,可以从资金来源及保障层次来分别理解。

从社会保障资金来源来看,主要分为以下组成部分:全国社会保障基金、社会保险基金以及其余基金,其中社会保险基金是最重要的组成部分,而在社会保险基金中占比七成的即是基础养老保险基金,因此基础养老保险基金在整个社会保障体系中最为重要。

从保障层次来看,首先是社会保险基金,即社会统筹和个人账户的基本养老保险为主;其次是企业年金,作为补充保障;最后是全国社会保障基金,即主要用于弥补未来人口老龄化高峰时期的前两者的缺口。可见基本养老保险是老龄化的第一道防线。

二、社会保障资金体系入市蓝图如何?

全国社会保障基金与企业年金的已先后迈开入市步伐,现在养老保险资金也开启了与资本市场共舞的乐章,未来住房公积金也将逐步入市,中央一直鼓励推动长期资金与资本市场展开良性互动。

三、此次基本养老保险基金入市情况如何?

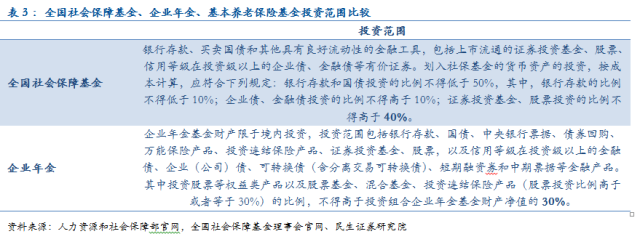

1)从投资范围来看,基本与企业年金无差,包括:银行存款,中央银行票据,同业存单;国债,政策性、开发性银行债券,信用等级在投资级以上的金融债、企业(公司)债、地方债券、可转换债(含分离交易可转换债)、短期融资券、中期票据、资产支持证券,债券回购;养老金产品,上市流通的证券投资基金,股票,股权,股指期货,国债期货。

2) 从增量资金看,理论极限可达1.2万亿。“投资股票、股票基金、混合基金、股票型养老金产品的比例,合计不得高于基金资产净值的30%”。根据2015年社会保险基金预算情况,我国基本养老保险基金2015年末滚存结余约3.6万亿,如按此办法的30%入市上限估计,可提供入市增量资金理论上限为1.2万亿。

3) 从投资运营方式看,中央集中管理。根据意见稿,省、自治区、直辖市人民作为养老基金委托投资的委托人,制定养老基金归集办法,将投资运营的养老基金归集到省级社会保障基金财政专户,之后委托给“国家设立、国务院授权的养老基金管理机构”,再由受托机构与投资管理机构与托管机构签订相应合同。从受托主体的条件来看,可以理解为中央集中管理(国家设立、国务院授权),有利于实现养老保险全社会统筹管理,并非之前市场猜测的各省分散投资。

4) 哪些机构可以成为投资管理机构?意见稿中明确提出“本办法所称投资管理机构,是指接受受托机构委托,具有全国社会保障基金、企业年金基金投资管理经验,或者具有良好的资产管理业绩、财务状况和社会信誉,负责养老基金资产投资运营的专业机构”。基本可以确定具有全国社会保障基金及企业年金投资管理经验的机构将是主力军。

四、对市场的影响?

短期来看,养老基金入市对市场的情绪提振作用大于实质,养老基金入、投资扩围是个长期推进过程,增量资金短期内仍难兑现;从全国社会保障基金与企业年金的入市经验来看,从公布基金管理办法到确定基金管理机构名单需1年左右,实际开展投资还需要半年左右的时间。

长期来看,增量资金效应利好股市,养老险金作为长期资金,配置久期长,将有利于减少股市波动。未来数年A股的基本面依然机遇大于风险,这种机遇来自国内增长逻辑转变(实体资产重配)、人口结构变化(降低无风险利率)和供给改革推进(提升风险偏好)的驱动,目前虽然有些许量变,但并未有根本质变。(来源:民生宏观管清友)