下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$六福集团(hk00590)$

作者:郭勇

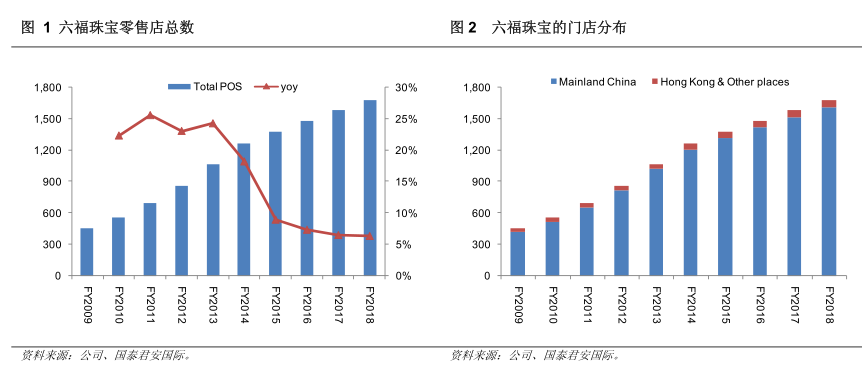

公司2015财年的业绩基本符合市场一致预期和我们的估计。公司收入同比下降17.1%至159.2亿港元,而股东净利同比下降13.4%至16.1亿港元。公司收入及净利润的下滑主要是由于同期高基数效应和不利的经营环境造成。中国宏观经济放缓、大陆的反腐败政策以及部分香港居民对内地游客的不友好行为都对珠宝零售消费产生不利影响。2015 财年公司的同店销售录得-28.3%增长,而香港/澳门门店的同店销售分别录得-28.2%和-29.3%增长。然而,由于产品结构改善,其毛利率成功由21.9%提高至24.1%。黄金产品所占收入贡献比率由67.2%下跌至60.2%,而珠宝镶嵌产品所占贡献比率由32.8%升至39.8%。公司维持其扩展策略并且于2015财年新开115个珠宝零售点,目前零售点总数达1,383个。

由于不利的经营环境,我们预计公司在2016 财年将继续录得负的同店销售增长。预计2016财年珠宝首饰企业的经营环境不会改善。预计珠宝公司特别是严重依赖香港市场珠宝公司的经营环境在2016财年会恶化,原因如下:首先,预计大陆访港旅游团数量(珠宝主要消费者)在2016财年下降。香港旅游业协会数据显示,大陆访港旅游团数量在3月份减少约30%,主要是由于低于预期的旅游体验以及近期部分当地激进人士的反水客行动,且我们预计该趋势在2016财年会持续下去;其次,中国宏观经济放缓以及大陆的反腐败政策预计将会继续,也将对大陆消费者的珠宝零售需求产生不利影响;第三,深圳居民自由行政策收紧也将对香港市场的珠宝零售收入造成负面影响。 我们预计大陆访港旅客数量在2015年放缓甚至出现下降。 六福珠宝严重依赖香港市场,我们认为不利的香港市场经营环境将对公司产生严重的影响。此外,预计在2016财年贡献大部分收入增长的中国大陆珠宝市场也将面临不利的经营环境。因此,由于艰难的经营环境,我们预计公司在2016 财年将录得负的同店销售增长。

由于不利的经营环境,我们预计公司将会放缓在大陆的扩张速度。近年来公司的珠宝零售网络快速扩张,公司在2012财年至2014 财年间每年平均净增约180家新零售店。公司在2015财年增加了115家新零售店,截至2015年3月31日共有1,383家新零售店。由于不利的经营环境,扩张速度在2015财年第四季度显著放缓。我们预计公司未来3年将会继续在大陆扩张其珠宝零售网络,但速度将会放缓。我们预计公司未来3年将会增加约100家新零售店,比前几年要少得多。此外,六福在中国大陆市场严重依赖加盟商进行扩张,所有零售店中只有略高于10%为自营店。我们相信该扩张模式更容易受到不利经营环境的影响。

我们预计公司未来3年的毛利率水平将维持在24.0%。因产品结构改善,我们预计公司毛利率维持在约24.0%的水平。2014财年黄金产品贡献的总收入因 “黄金潮” 而大幅增加,但黄金产品的毛利率通常比珠宝首饰低得多。珠宝首饰贡献的总收入在2015财年占39.8%,上升7个百分点。因此,公司的整体毛利率从21.9%升至24.1%。我们预计2016财年公司产品结构持续改善,公司的毛利率在未来的三年将维持在约24.0%的水平。

下调目标价至18.40港元并维持“卖出”评级。六福是一家在大中华市场具有强大品牌影响力的领先珠宝零售商。公司拥有广泛的珠宝零售网络,比周大福小,但比其它香港零售商大得多。然而,公司严重依赖香港市场,而香港市场预计将受到大陆旅游团数量下降的严重影响。另外,大陆市场也受到宏观经济下行和反腐败政策的负面影响。我们预计公司在2016财年将录得负面的同店销售增长率。我们预计公司将会继续扩张珠宝零售网络,但由于不利的经营环境,扩张速度将会放缓。由于公司产品结构的持续改善,我们预计公司的毛利率将维持在约24.0%的水平。因此,我们下调目标价至18.40港元,相当于8.0倍2016财年市盈率,维持“卖出”评级。(国泰君安国际)