下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$六福集团(hk00590)$

作者:麦耀铨

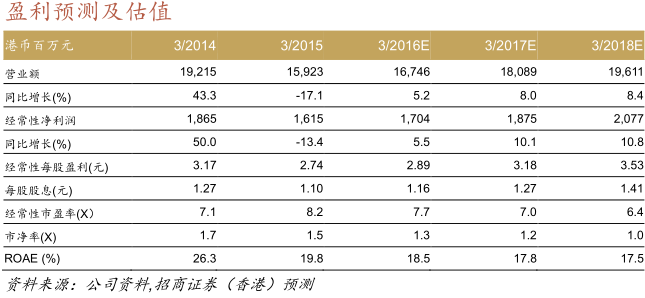

2015年盈利同比下跌13%,与市场/招商证券预测一致

2016年下半年业绩可能明显好转,但由于港澳两地(占六福EBIT的65%)经营困难,因此好转的幅度仍然非常不确定,维持中性评级

2015年收益下滑,因此盈利同比下跌13%

在消费情绪疲弱的影响下,香港/澳门/海外和内地的收益分别同比下跌21%(同店销售增长︰-28%)和5%(同店销售增长︰-30%),因此收益同比下跌17%。公司的产品组合提升,利润率较高的珠宝首饰产品带来的贡献增加(占2015年收益40%,相比2014年的30%),故此毛利率同比上升2.2个百分点至24.4%。香港/澳门黄金和珠宝首饰产品的同店销售增长下跌(分别为34%和15%),因此两地的同店销售增长出现下滑。在内地,同店销售增长下跌则是由黄金的同店销售增长下跌了36%所造成,相反,珠宝首饰产品的同店销售增长了10%。六福在2015年收购了“金至尊”50%权益后成为了该公司的供应商,故此香港和内地的批发收入增长强劲(分别为同比24%和13%)。由于不确定性增加,故六福缩减了扩充的规模,港澳的销售点合共增加了3个,内地合共增加了111个,较市场预期少。

更专注珠宝首饰产品的增长

六福指出,2016年首季香港/澳门/内地的同店销售增长将会与2015年第四季相若,我们预期2016年第二季的情况将是如此,而在珠宝首饰产品的带动下,2016年下半年的业绩可能明显好转。六福的策略将会专注珠宝首饰产品业务,我们预期这类产品的贡献和公司的毛利率将会提升。尽管我们对珠宝首饰产品销情的看法正面(尤其在内地市场),并认为公司2016年下半年的业绩将会明显好转(这些都是股价的催化剂),但六福大部份的业务都在港澳两地(占EBIT 65%),而两地的同店销售增长在短期内的不确定性仍然相当高。六福已缩减在内地扩充的规模,2016年销售点净增长的预测将会由以往的150个下降至100个。

对2016年下半年业绩可能明显好转审慎乐观

由于预期香港/澳门/海外和内地的收益下降,因此我们把2016/17年的盈利预测下调5%。我们新的目标价23.14港元是基于2016年8倍的目标市盈率维持不变(平均前瞻市盈率)。基于估值不高(2016年预测市盈率7.7倍,相比同业的平均值为10.7倍及周大福(1929 HK)的13.1倍),以及股息率5%,我们认为下行风险有限,且若出现更多2016年下半年将明显好转的迹象,我们将变得更为乐观。

(来源:招商证券)