下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:阿咪老师

前言:港股,是投资者的乐园,也是投机者的天堂,但是从天堂到地狱是坐电梯直达的…来聊聊这段时间在港股浸淫的偏见~

这是最好的时代,这是最坏的时代;

这是智慧的时代,这是愚蠢的时代;

这是信仰的时期,这是怀疑的时期;

这是光明的季节,这是黑暗的季节;

这是希望之春,这是失望之冬;

人们面前有着各样事物,人们面前一无所有;

人们正在直登天堂;人们正在直下地狱。

---《双城记》

几年前和港股的接触也就是一些研报里面行业对比里提起,印象深刻的是桑德环境对标的中国光大国际,谁知道几年后走出了完全不同的路子,对港股也没有过多的关注,去年沪港通开通后听到的新闻最多就是北上,上海机场被打爆了,大秦铁路也刷近几年新高,南下的资金少之又少。

直至今年4月份恒指这波冲击加上A股这边实在找不到想买的了,开户后精力逐渐挪到港股这边,了解增加之后,港股这边确实是个神奇的地方,整体估值比A股低很多,市场上的标的也国际化,只要用心找各种奇葩都有…而且衍生品和A股比却是不是一个量级的,城里人真会玩…

直接导致的结果是近期的文章都是港股的,写得多了,越写越怕,越写越不了解,虽然是月K党,一般都是有具体的逻辑着眼中长期,短期波动不是首要考虑的问题,但是越写越觉得港股的水深,可以明确的是如果带着A股的思维去港股应该会连骨头都被人吃光…而且还不会吐出来…

这也就回到了开篇的《双城记》,虽然港股和A股只有一水之隔,入庙拜神,存在即合理,尊重港股的运行规律才是王道。港股,是投资者的乐园,也是投机者的天堂,但是从天堂到地狱是坐电梯直达的(汉能同学已哭晕在厕所…)。

一、汇率之殇

香港联系汇率制度是香港由1983年10月17日开始实施的汇率制度。在联系汇率制度的架构内维持汇率稳定是香港金融管理局(金管局)的首要货币政策目标之一。香港联系汇率制度属于固定汇率制度的一种。在联系汇率制度下,港元以7.80港元兑1美元的汇率与美元挂勾。香港特首梁振英今年表示,香港无任何调整联系汇率制度的计划,认为该汇率制度很好地服务了香港。

香港紧盯美元的固定利率是是其作为国际金融中心的重要优势,但是这些年来人民币的强势升值直接导致了紧盯美元的港币对人民币贬值,所以港行Iphone这么划算,去香港购物都自动脑补八折,现在汇率是1港元=0.8004人民币元,我有印象的时候那时候1港元=1.1几人民币元,那时候的港币可是杠杠的!如果是打算长期投资港股就必须考虑港币汇率风险的问题,至于汇率预判表示看不懂,请去看网上大神表演吧。

怎么说都有个亲妈在后面撑着,港元汇率波动不会像卢布同学这么大起大落,对收益率的侵蚀或放大也是润物细无声的进行着,不会让人有明显的感觉,但是人民币兑换外币的汇兑损失、人头5万美金的兑换额度、港币现金管理工具收益少(对比国内货币基金近4%的年化收益率,目前没找到类似的港币管理工具)、因为有汇兑损失不可能有feel了就换一下会导致的流动性问题等等都是必须考虑的问题。

都是自己家的城,但是城与城之间要过桥,过桥还要费用,至于这桥牢不牢固就…

二、双向思维

A股做空门槛比较高,而且这么多年的思维都是单向看涨才能赚钱,所以市场一旦疯狂起来很容易形成正反馈,涨起来根本停不起来,但是港股不一样,可以双向交易,在港股做空也是可以赚大钱的

港股衍生品相当丰富,而且门槛不高,即使散户也有窝轮、牛熊证任你挑,今年四月份港交所认购窩轮8天130倍够不够刺激你的肾上腺素,上一个怎样的传说就要追溯到当年可口可乐收购汇源的时候了,不过这种机会可遇不可求,而且一般窩轮商发的窩轮标的都是市值比较大,交易比较活跃的品种,印象中没讲过有正股100亿市值以下的窩轮,而这些正股在机构覆盖范围,走势一般都比较稳健,通过窩轮商发轮子也能看出其对正股的态度,汉能没有认沽的窩轮,跌倒地板的濠赌股也没有新的认沽窩轮…至于牛熊证过于凶残而且还会打靶目前还没胆看,所以多样化的投资产品也将不同类型的投资者分流,风险偏好比较高的投资者集中仙股、衍生品里面,这些如果赌对了A股那些重组股的收益根本不放在眼里,所以为什么还要在正股里面赌呢?所以留在正股的机构投资者,个人投资者大多都是价值投资者,在港股,除了传统的各类指标之外,股息率是很重要很重要的指标,看看沪港通开了之后港股通上来买的都是什么类型的股票就明显体现出了港股正股投资者的偏好。(PS:这些衍生品看看就好,多少人栽在这个坑里)

上文说道港股做空也能赚钱,而且通过衍生品还能有暴利,在机构覆盖的100亿市值以上的企业,也是做空机构紧盯的肥肉,发现有毛病的老弱病残就收割,在国内比较出名的香橼、浑水,其实一个成熟合理的市场,有做空机构是好事,是价值发现的重要手段,假设是该股票投资者,如果做空机构发的分析报告是错的,就出现了难得的加仓机会,如果发的分析报告是对的,那就是及早戳破泡沫,避免更大的悲剧发生。这时不免有阴谋论的嫌疑,但是作为做空机构会珍惜机构信誉,不会乱发的,如果发的报告事后看都是错误的公信力缺失也就渐渐在市场没立足之地了,做空机构 补充了市场监管部门的不足,市场只有一个声音是很可怕的。

截止2014年,港股按二级市场投资额来源份额分布,本地投资者占比38%,交易所参与者本身的交易占比16%,美国投资者13%,英国投资者12%,中国内地参与者占比5%。由于港股市场整体规模小于A股,且机构投资者为主,交易活跃度远低于A股,以2014年平均日均成交金额计算,港股为520亿,仅为A股的27%。

所以刚看港股的时候按A股的思维觉得很多估值低的不正常,但是慢慢觉得存在即合理,目前这样的市场风格是这么多年来各路资金、大小机构、各类投资者斗智斗勇平衡下来的结果,这个平衡的力量有多大不知道,起码入庙拜神,尊重这个地方的游戏规则是比较稳的思路。

三、价值发现

港股估值比较低,但是其价值发现是很强的,因为有做空机制的平衡,所以港股的股价大体还是围绕着其价值波动,好的预期会刺激短期波动,但是长期来看还是要看这个好的预期是否真的落实,如果企业真的能够持续增长,股价也会跟着走,所以个人感觉港股的定价是非常合理的,上几个图,都是月K级别的。

罗欣药业:这个走势很类似A股

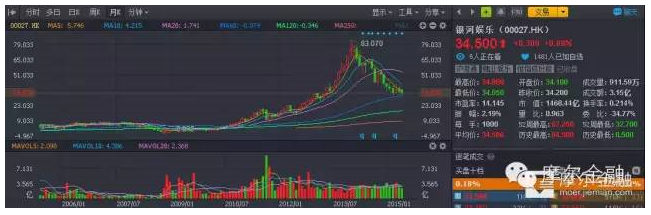

银河娱乐:风光的时候很风光,一步步往上走,深度回调就一次,仆街的时候也一样,压根头也不回

大家乐集团:这是目前见过最华丽的月K走势…

如果这些股票在A股,会在半年内把未来几年的涨幅都涨完,然后剩下的时间给面子的就横盘震荡等业绩兑现,不给面子的就深度回调然后再慢慢涨上去,其实算下来几年之间的总涨幅可能差不多,但是H股的涨法可以让投资者吃到全部的涨幅,A股的涨法大部分人是拿不住的。A股迅猛,H股持久,两者结果都一样,过程则大不同,体验大不同。A股重择时,H股重择股。

像尔等星斗小市民,一般都是 有一笔小积蓄,每月都陆续有些资金流入,几乎没有资金成本,也没有业绩压力追求相对收益,其实追求绝对收益持续盈利才是王道,折腾这些年发现中长线才有可能,在这个逻辑上港股时天堂,不用天天盯着,马照跑舞照跳,好好工作加工资才是王道。

为什么不用盯盘,在以价值投资者为主的港股中,其交投不活跃,举个极端的例子,请张化桥同志的选手出场,请问这种盘面,盯了有什么用 …50多亿的市值,6月17日当天只有一手4.2万的交易…而前期几个“天量”是大股东增持…

至于很多资产重估,未来良好的预期,目前还在困境的股票在港股估值很低,很多A股思路会觉得很不合理,这种典型就是鸡汤喝多了,老是觉得梦想还是要有的,万一实现了呢?困境反转了呢?所有扑街的企业都是从困境一路扑过去的,不是每个困境都能反转的,即使真的反转了要多少年?资产重估兑现需要多少年谁知道?这些利好兑现的时候,股价是会跟上去的,在还没兑现之前,没有业绩支撑的股价在港股这种二奶市场是经不起任何风吹草动的…

互联网现在就想一个圣杯,什么都可以往里面装,仿佛举起圣杯就可以号令天下莫敢不从,殊不知圣杯是由尸骨堆出来的,互联网最好的投资阶段在一级市场,能放在二级市场的都是被充分挖掘的,规模以上的互联网企业都是有强劲的盈利能力支撑的,或者极其强劲的营收增长,这么多年东方不败有且只有一个亚马逊,但不是所有的牛奶都是特仑苏。当作为用户的时候,为互联网创新叫好,为生活体验的提升叫好,为霸气的补贴叫好,为一级市场的暴利流口水,但是作为二级市场投资者,个人不喜欢赌…(摩尔金融)