下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩

国际资本流动的决定因素、传导渠道与中国资产价格表现

美元指数近两周以来维持震荡,6月份加息之后多次上冲95关口,之后趋于回落,26日盘中美元指数报94.48。中美贸易摩擦再度升温,美国与欧盟等经济体的互相加征关税也愈演愈烈,目前来看全球性贸易冲突将维持较长时间,这将不断扰动全球避险情绪。此外,据消息称美国财政部正起草规则拟限制外国投资美国公司以保护其技术和知识产权,且这一规则将不仅限于中国。

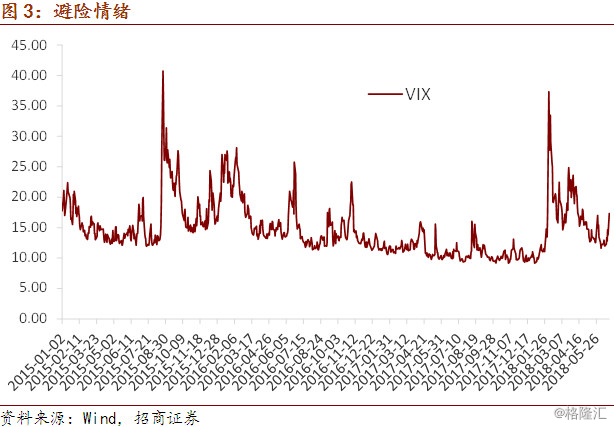

随着美国与其它经济体之间贸易摩擦的再度显著升温,引发全球避险情绪出现跳涨,VIX指数25日上涨26%,日元近期走势也较强。未来需要关注的一个事项是预计7月6日美国公布的500亿对华加税清单中约有340亿即将开征25%关税,而中方也将对等额美国进口商品加征25%关税,中美贸易摩擦可能进入新一轮的实施阶段。

上周央行通过公开市场操作净投放资金1400亿元,并投放2000亿MLF,继续维稳资金面。此外,上周三国务院常务会议提出实施定向降准的意图,周日(24日)央行正式宣布自7月5日起实施定向降准。叠加避险情绪的影响,中国10年期国债收益率6月26日收于3.58%,相较15日下行2bp。6月25日美国10年期国债收益率相较15日下降6bp至2.87%。中美利差相较6月15日走扩4bp至71bp。

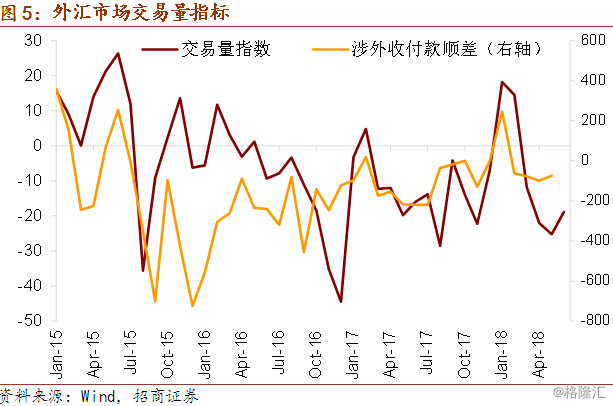

中国外汇市场交易量继续小幅收窄,但交易量指数反弹势头边际弱化,中国未来数月跨境资本流动形势可能出现一定程度的恶化。

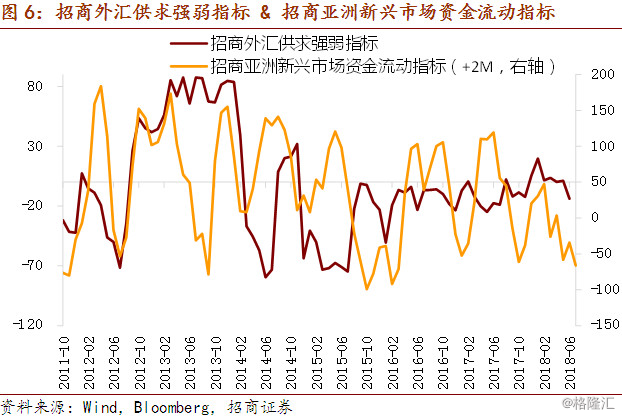

招商外汇供求强弱指标出现明显恶化,人民币走势近几日走势较弱,而与此同时美元指数并未进一步走强。新兴市场整体资本流动形势目前仍不容乐观,边际上继续恶化,这对于我国外汇供需形势将逐步带来负面影响。

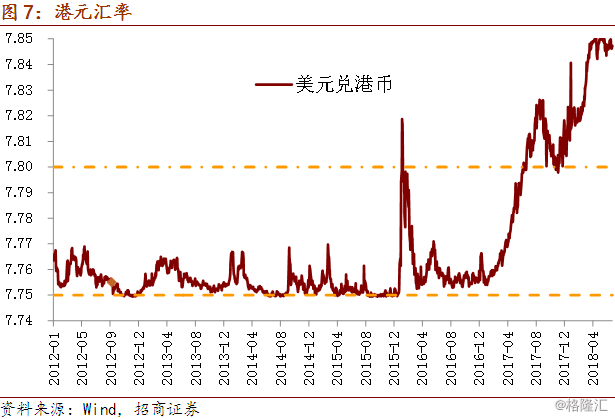

截至6月26日盘中,港元兑美元汇率相较6月15日小幅走强7pips至7.8485,仍在弱方承诺附近徘徊,美联储持续加息情况下,港币汇率短期仍难以脱离7.85附近。

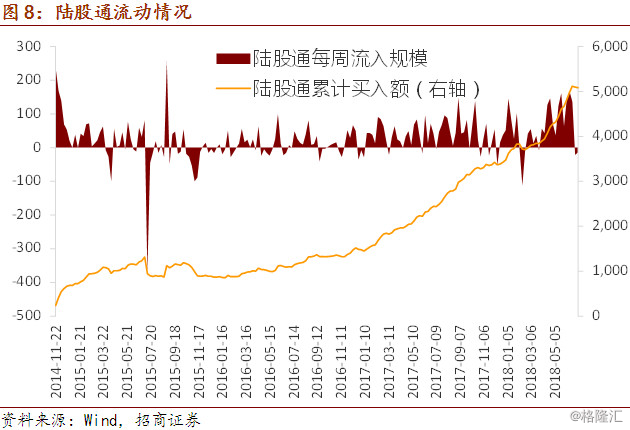

上周陆股通累计流出资金21.57亿元,本周前两日累计流出资金14.16亿元,但本周二当天流入23.64亿元,A股持续调整环境下外资可能开始布局。近7日外资继续主要增持医药(恒瑞医药)、食品饮料(伊利股份、洋河股份、贵州茅台)、金融(中国平安、保利地产)、汽车(上汽集团)等板块。

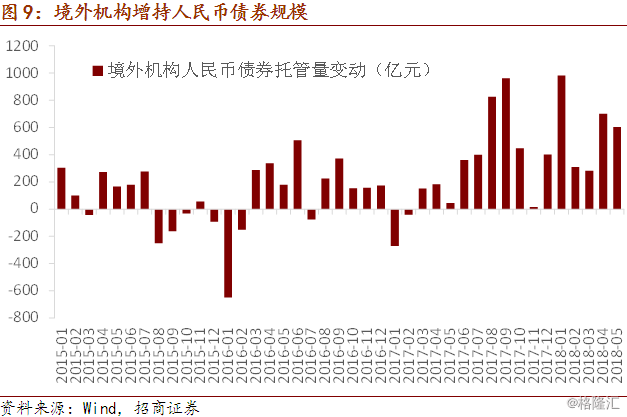

中国人民银行上海总部上周二宣布简化境外投资者进入中国银行间债券市场备案的信息收集和报备要求。此举将有利于进一步便利化境外投资者进入中国银行间债券市场投资。

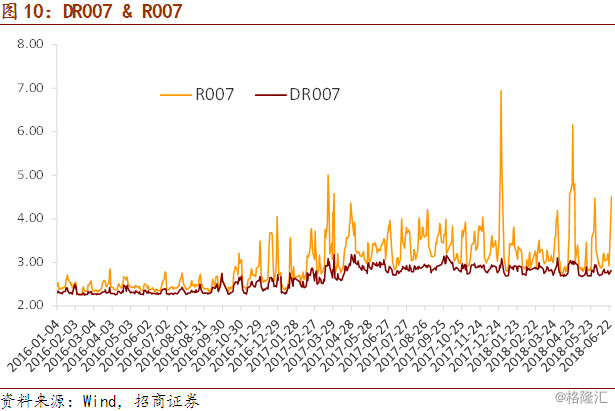

跨季资金需求依旧旺盛,虽然央行已持续维稳资金面,本周资金利率仍出现明显抬升。截至6月26日,DR007相较15日抬升5bp,R007更是大幅抬升148bp。

6月26日中国10年国债利率收于3.5804%,相较15日下行2bp,短端收益率上行幅度更大,导致期限利差被进一步收窄至30bp。

不同等级信用利差均有所走扩。截至6月26日,高等级信用利差相较15日走扩8bp,中低等级信用利差走扩5bp。

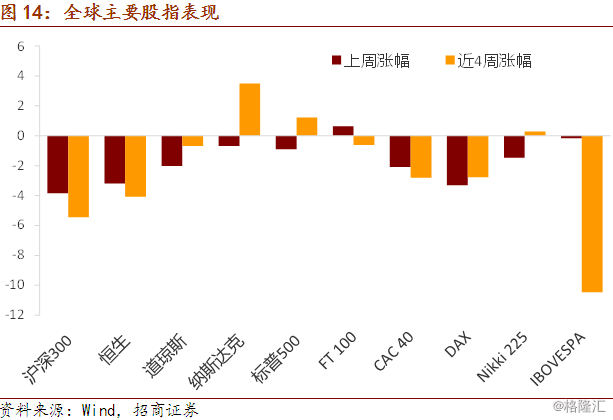

上周中国股票市场出现大幅下跌,上周单周上证综指下跌132.14点,跌幅达到4.37%,周总跌破2900整数关口,上证50指数同样大幅下挫3.16%,创业板指数跌幅更是达到5.60%。本周前两日A股进一步下跌,上证综指累计下跌1.57%,上证50累计下跌2.98%。

在我们所选取的指数样本中,上周全球市场主要呈现出下跌。本周二,受到美国限制外国投资消息的影响,美股同样出现明显下跌,其中纳斯达克跌幅更大,科技股首当其冲。

6月26日人民币汇率收于6.5560,已抹去今年以来涨幅,相较15日收盘累计明显贬值1392pips。预计美元指数本轮反弹仍未结束,叠加外汇供需形势的变化,预计人民币汇率仍将承受一定贬值压力。

美元指数近期维持震荡,相应的新兴市场国家货币也获得短暂的喘息机会。亚洲货币指数则继续出现明显下行。

来源:轩言全球宏观