下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$雨润食品(hk1068)$

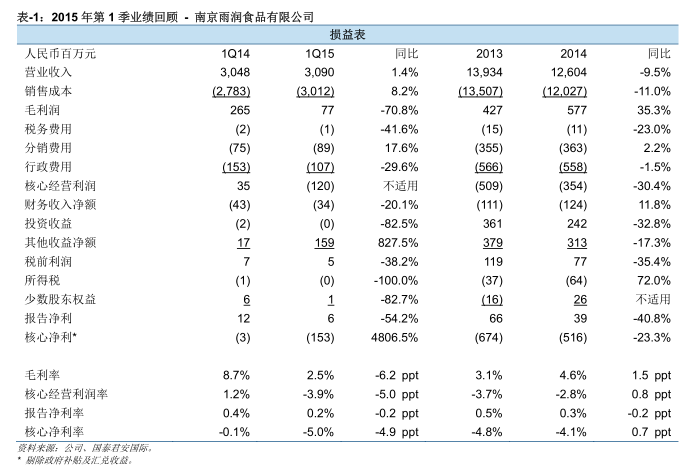

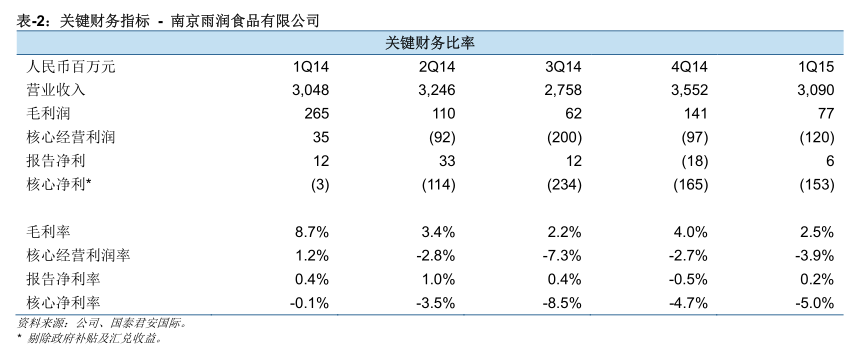

2015年第1季业绩回顾:再次受到毛利率恶化的影响。雨润食品的全资子公司南京雨润公布了2015年第1季业绩,营业收入同比增长1.4%,但毛利率同比下滑6.2个百分点 (或环比下滑1.5个百分点)。由于毛利率大幅恶化,但被其它收益剧增所抵消,南京雨润仍然勉力于2015年第1季录得人民币6百万元的报告净利,同比下跌54.2%。然而,剔除其它收益,2015年第1季的核心净亏损达人民币153百万元(2014年第1季核心净亏损为人民币3百万元)。

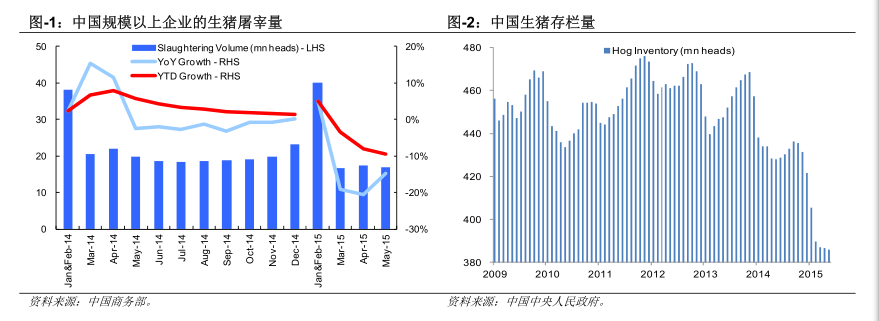

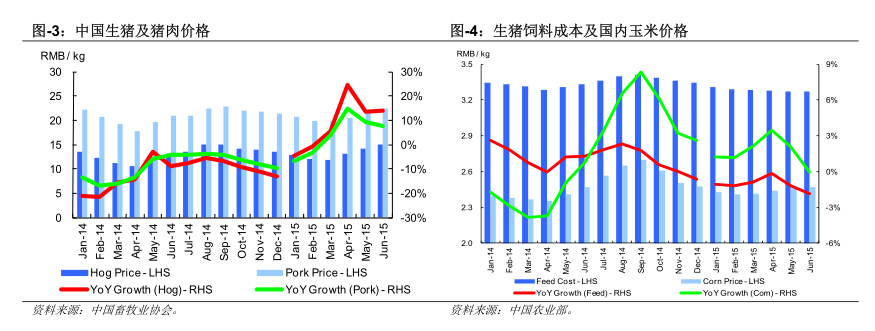

中国生猪屠宰量于2015年1-5月减少。2015年1-5月中国规模以上企业的生猪屠宰量达到91.0百万头,同比减少9.4%。雨润的竞争对手双汇(000895 CH)也发布了不太令人满意的2015年第1季业绩,后者的生猪屠宰量同比减少13.8%至3.4百万头,加工肉制品(低温肉制品及高温肉制品)的销量也同比下滑13.2%至346,000吨。南京雨润2015年第1季的营业收入增速实际上超过了双汇(2015年第1季同比下跌3.0%),两家公司都受到毛利率恶化的影响,但受影响程度不同(南京雨润:同比下跌6.2个百分点;双汇:同比下跌1.3个百分点)。我们猜测两家公司毛利率恶化的差异跟议价能力相关,双汇低温产品2015年第1季的平均售价较2014年上涨了20%左右,加工肉制品 2015年第1季的平均售价也较2014年上涨了5%左右,但我们对雨润在经历一系列的食品安全问题后的定价能力仍然持怀疑态度。

存栏量处于低水平使得生猪价格显著反弹。最近3个月中国生猪价格显著反弹,幅度达30%以上。我们相信此次反弹跟存栏量处于低水平相关,存栏量为2008年12月以来最低(2008年12月前无数据)。猪肉价格也在过去三个月上涨,但增速较慢,为17.0%。这表明猪肉需求仍然相对疲弱,我们预计2015年下半年猪肉需求也不会有强劲增长。年初至今生猪及猪肉价格分别上涨8.5%及 4.0%,我们预计2015年的平均生猪及猪肉价格将分别较2014年高10%及8%。

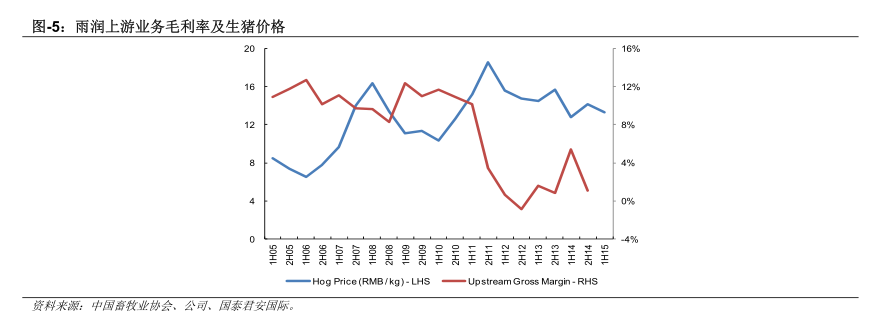

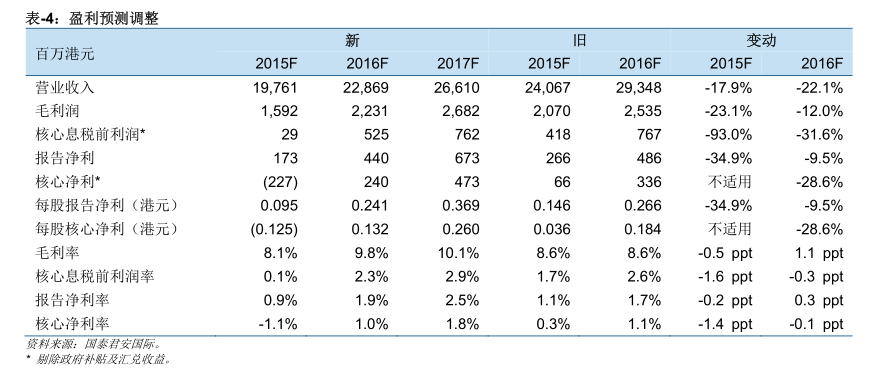

冷冻肉的毛利率预期于2015年改善。一般而言,雨润上游业务的毛利率会在生猪价格走低时改善,反之亦然。虽然中国平均生猪价格预期于2015年同比增长10%,但冷冻肉制品的毛利率预期将因库存成本低而改善。2014年低温肉及冷冻肉的毛利率分别为4.5%及-6.3%。基于冷冻肉毛利率改善的预期以及低温肉平均售价有可能上涨从而抵消生猪价格上升的负面影响,我们仍预期雨润上游业务于2015年将出现同比改善。

经营费用刚性。2012-2014年间,雨润的分销费用达到约700百万港元,而行政及其它经营费用则相对持平在1,000百万港元左右。我们预期雨润未来不会削减经营费用,因此公司的业绩完全取决于收入增长及毛利率改善。

有能力录得自由现金流入。雨润2014年资本开支为700百万港元,同比减少60%。由于上游业务的估计利用率在20%以下,公司预期2015年资本开支将进一步减少至500百万港元,将主要用于完进行中的建设,特别是下游业务。假设未来一段时间雨润的资本开支每年保持在500百万港元左右,我们相信公司有能力于2016-2017年录得自由现金流入。

盈利预测假设及调整:

因屠宰量及平均售价下降而调低盈利预测。中国年初至今的生猪屠宰量及雨润的2015年第1季业绩均令人失望,我们保守调低我们的2015-2016年屠宰量预期。雨润的毛利率仍在波动,远未达到正常化水平。鉴于猪肉需求疲弱,我们亦调低上游及下游业务2015年毛利率。由于我们预期经营费用不会同比回落,预期公司于2015年仅会录得微薄的核心经营利润。由于调低了屠宰量预期及平均售价,雨润预期于2015年将再次录得227百万港元的核心净亏损,而此前则预期有66百万港元的核心净利润。预期公司2015-2017年每股报告净利将分别达到0.095港元、0.241港元及0.369港元。剔除补贴及其它非核心项目,预期公司2015-2017年每股核心净利将分别达到-0.125港元、0.132港元及0.260港元。

维持“中性”但下调目标价至3.60港元。低利用率及疲弱的定价能力负面影响了毛利率,导致雨润2014年及2015年第1季业绩未能出现显著改善。雨润继续缩减资本开支,我们相信公司有能力从2016年起录得自由现金流入。最坏的时候已经过去,但公司盈利回复速度并没有超出我们此前预期。我们通过DCF估值法得出的目标价为3.60港元,因此我们重申公司的投资评级为“中性”。新目标价相当于公司37.9倍2015年市盈率、14.9倍2016年市盈率及9.7倍2017年市盈率

(国泰君安国际)