下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、IPO申购建议:

公司是主要业务有两部分:浓缩中药配方产品;重要保健品。公司于2012年、2013年及2014年,收入分别为287.8百万港元、342.3百万港元及人民币366.4百万港元,2012年至2014年的复合年增长率为12.8%。同期,毛利分别为184.6百万港元、219.2百万港元及232.1百万元,复合年增长率为12.1%。净利润分别为44.1百万港元、26.3百万港元、34.5百万港元。 每股发行指导价为5.16-6.19 港元,定价约相当于PE30倍。公司业务受益于医疗行业的发展,我们认为公司的估值合理,建议谨慎认购。

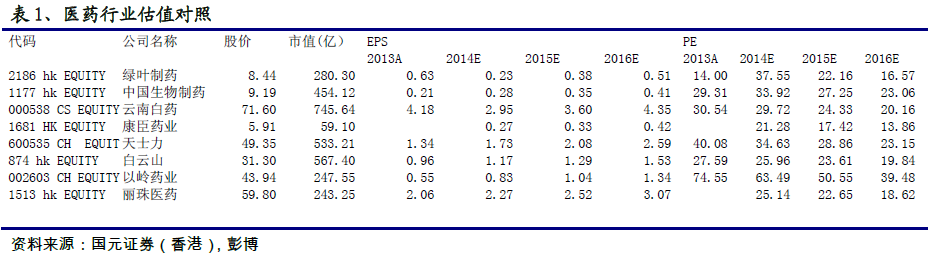

二、医药行业估值对照

三、赔力控股(01498.HK)招股详情

四、赔力控股(01498.HK)简介

公司业务主要包括以下方面:

赔力控股是一家以香港为基地的领先中医药公司,以旗下农本方品牌从事浓缩中药配方颗粒产品的研发、生产、市场推广及销售。根据Euromonitor报告,香港浓缩中药配方颗粒产品市场在香港中药饮片市场份额为11.1%,五大浓缩中药配方颗粒产品制造商合占95.0%的浓缩药配方颗粒市场份额,而我们的市场份额达到70%,远高于排名第二的市场参与者。赔力控股还以非处方的形式向终端客户销售多种一般重要保健品,金灵芝及安固生。2012年、2013年及2014年,浓缩药配方颗粒的产品收入为120.317百万港元、135,317百万港元及145,585百万港元。同期,浓缩药配方颗粒的收入占比于香港分别为41.8%、39.5%及40.9%。2012年、2013年、2014年,保健品产品收入分别为40.573百万港元、32.082百万港元、39.985百万港元。同期,保健品收入占比于香港分别为14.1%、9.4%、10.9%。

根据Euromonitor报告,浓缩中药配方颗粒产品於2014年在中国中药饮片市场份额为4.0%,而按中国浓缩药中药配方颗粒产品市场处方计算,农本方拥有5%市场份额。我们在中国直接向客户销售以及将产品转售给核准亿元及医疗机构作临床使用的第三方分销商销售。2014年,我们的销售与分销网络已经覆盖了中国超过20个省、自治区几直辖市的300间亿元及医疗机构。2014年12月,中国最大的医药及保健产品分销商之一Sinopharm International同意在中国分销我们的浓缩中药配方颗粒。2012年、2013年及2014年,浓缩药配方颗粒的产品收入为123.483百万港元、171.755百万港元、175.240百万港元。 同期,浓缩药配方颗粒的收入占比于中国分别为42.9%、50.2%及47.8%。2012年,2013年及2014年,保健品产品收入分别为2.786百万港元、2.483百万港元及0.084百万港元。

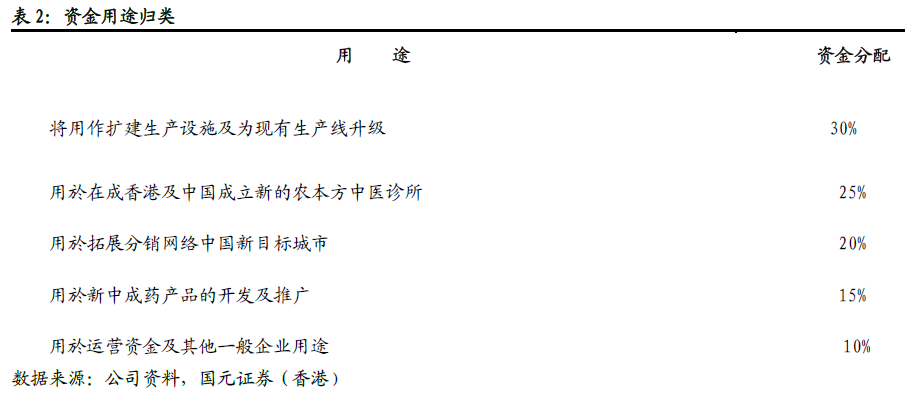

五、募集资金用途

以以招股价中位数5.68元计,是次集资净额所得为2.727亿元(经扣除包销费用、佣金及我们就全球发售应付的估计开支后),拟将该等所得款项净额作以下用途: