下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

任泽平、宋双杰

导读:稳增长发力,6月汇丰PMI初值略升。地产销售旺盛,土地购置回升,电力耗煤反弹,经济低位暂稳。政策刺激下,1-5月新能源汽车销售超过5万辆,同比增长3倍。

正文:

新经济之二:新能源汽车爆发。2014年9月新能源汽车免征购置税政策正式启动,加上中央、地方持续的财政支持和免费车牌、不限行等优惠措施,新能源汽车销量迎来井喷。2015年1-5月我国新能源汽车销售超过5万辆,同比增长3倍左右,2014年全年销量为7.48万辆。在政策频出刺激下,汽车企业持续推出新能源汽车产品,三四线市场潜力也被激活,互联网巨头加速进入提升产品竞争力,未来新能源汽车发展潜力巨大,但需加大充电桩等基础设施建设。

下游:地产销售旺盛,土地购置回升,空调内销回升。上周30大中城市房地产周度销售面积为450万平方米,较上周小幅回落。40大中城市住宅用地周成交面积为106万平方米,较此前一周81万平方米明显回升,随着成交量的上涨,未来新开工及投资有望逐步改善。5月空调总销量同比下滑4.11%,其中内销同比增长2.35%,出口同比下降13.57%。上周柯桥纺织价格总类指数为103.09,较上周微升。上周电影票房收入为8.97亿元,观影人数为2449万人,放影场次为99.81万场,周末端午小长假带领票房继续攀升。上周互联网网站访问统计人数为48993.4万人,下行趋势未改,上周IT市场价格指数和销量指数均继续反弹,数码相机、笔记本销量指数下调,多功能一体机、台式机和平板电脑销量指数继续回升。

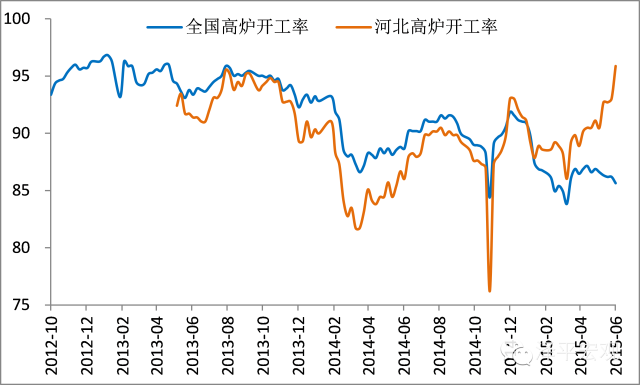

中游:电力耗煤反弹,高炉开工小幅回调,化工品回落。上周6大发电集团日均耗煤量周度同比下降12.78%,较前期继续下滑,电力耗煤周度环比增速4.7%,较上周大幅反弹。上周全国水泥均价环比下跌0.75%,周度水泥库存继续攀升至77.6%, 北部地区部分省份农忙虽渐入尾声,但销量未有改善迹象,南方库存偏高,部分地区限产效果不佳,未来价格下行压力仍大。上周钢材综合价格指数继续回落,管 材、板材、型材、线材均价和钢铁库存指数下行趋势未改。近期钢价持续下行,创十年来新低,需求端无明显改善,悲观情绪惯性下行业可能延续降价去库趋势。上 周全国高炉开工率下降,而河北、唐山高炉开工率继续回升。上周主要化工品价格中,除LLDPE价格企稳外,PVC、PTA、涤纶长丝POY价格均较前期回落。

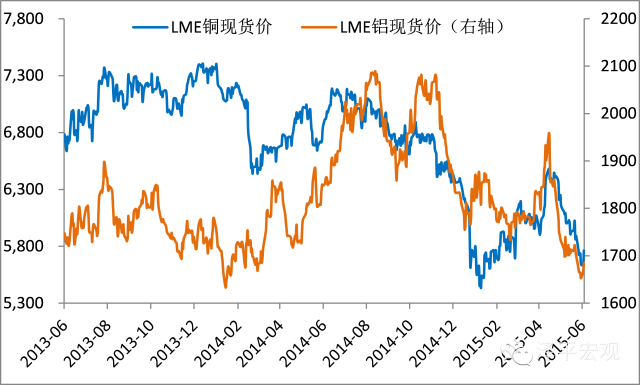

上游:美元走强大宗受压,CCFI继续探底出口不乐观。上周煤炭价格企稳,库存小幅减少,耗煤行业景气度难有显著改善,短期内煤炭需求将依然偏弱。美元走高,大宗商品承压下跌。LME铜、铝的现货和期货价格均继续下调,布伦特和WTI原油价格小幅回落,希腊问题催生的避险需求推动黄金小幅上涨。上周中国铁矿石价格指数降幅为4.2%,港口库存量继续下行。上周BDI指数上扬势头不减,但中国沿海散货运价指数(CCBFI)继续回调3.3%至864.73。出口集装箱运价指数(CCFI)继续下降,出口指标无持续好转迹象,出口仍不乐观。

数据来源:国泰君安证券研究、WIND图 2 上周6大发电集团日均耗煤量周度同比下降(%)

数据来源:国泰君安证券研究、WIND图 3 上周高炉开工率回落(%)

数据来源:国泰君安证券研究、WIND图 4 上周LME铜和铝现货价下调(美元/吨)

数据来源:国泰君安证券研究、WIND

(国泰君安宏观)