下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:格隆汇 老余

$茂业国际(hk00848)$

小编提示:本文只是分享会员的研究成果,格隆汇对相关公司不持任何立场,请投资者自行判断其中的机会与风险。

不论国内还是国外,百货行业都是一个存在大量隐蔽资产的行业,是价值最容易被严重低估的行业。特别是对于拥有核心商业地段的物业资产、而目前财务数据又未见佳的百货公司,尤其如此。

百货行业目前存在一个价值悖论:即百货业务由于暂时受到电商、新的购物中心的分流,从而盈利暂时下降,在资本市场上被严重低估;同时,百货业务所依附的商业地产,却在不断增值,租金也在不断上涨。同时新兴电商的地推实际也严重依赖线下百货,马云收购银泰(1833)反映的就是这样一种价值的挖掘

我一直在想,除了银泰,还有没有类似的,更吸引的标的?

近期资本弄潮高手黄茂如再导大戏:拟将旗下港股上市公司“茂业国际(00848.HK)”原本拥有的数处内地商场资产,卖给其实际控制的A股上市公司“成商集团(600828.SH)”,初步定价85.6亿元。

这一大规模运作,引起我的关注。几番解剖,我欣喜发现,以目前股价、“茂业国际”处于堪称严重的低估状态。公司从今年三月起的连续回购行为,可视为对我观点的背书(最近一笔为6月25日,公司场内以市价回购856万股)。

为节省时间,参照格隆汇的研究模式,直接上结论。

一、结论

1、“茂业国际”是A股和港股众多百货业上市公司中,颇具自身特色和优势的一家公司。一方面,它有较强的自身百货业务,以自有物业发展百货店和购物中心店为特点。另一方面,它又是多家A股百货业上市公司的投资者和整合者,在众多投资和整合项目中,公司表现了极佳的项目选择、时点切入和运营提升价值的能力,获得了巨额投资收益(例如通过向“成商集团”出售资产带来的资产重估,净资产额2015年末将比2014年末增加140%,净资产总额为港币216亿元、每股净资产港币4.25元,目前茂业国际的PB只有0.42倍)。

我们认为“茂业国际”并非只是传统百货业公司,而是一家主营业务、项目投资和整合双轮驱动的公司,投资能力十分突出。而大部分市场的投资者并未认识到此点。

2、主营业务按2015年盈利预测12倍目标市盈率估值;投资股权按股份市值的70%保守估值。我们对“茂业国际”每股估值为HK$3.00。

3、按公司目前市值,调为沪港通投资标的以及成为深港通投资标的,为大概率事件。

4、此次资本运作只是个开端,为合规及业务发展的需要,未来整个茂业系的资产重组将接踵而至、精彩纷呈。换句话说,茂业国际,退有价值打底、极其安全,进则享受资产重组、点石成金的功效。

二、茂业国际的自身业务分析

1、百货业务和购物中心业务

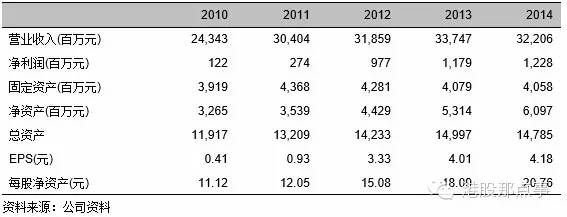

截至2014年末,茂业国际共经营和管理41家门店,遍布全国近30个城市。总建筑面积137万平方米,其中自有物业建筑面积占比80%。2015年,公司计划新开4-5家门店。公司积极推进已有百货店向购物中心化转型,同时积极发展购物中心门店。2014年,公司总营业收入达到44亿元人民币,经常性业务利润超过4.5亿元人民币。

茂业国际的主要门店情况(销售2亿元人民币以上)

2、房地产业务

房 地产业务是茂业国际管理非常熟悉和擅长的业务,与公司的百货业务同步发展,相辅相成。茂业国际的大部分门店是自有物业,还有部分是租赁自大股东的物业,这 就反映茂业国际管理层通过房地产业务的发展大力支持着百货业务的发展。与此同时,根据在不同城市、不同地块的资源情况,公司还推行商业房地产开发、住宅房 地产开发和百货门店新建齐头并进的发展策略。2014年,公司的房地产开发业务收入为5.3亿元人民币。公司目前在大约10个城市拥有房地产在建项目。我们认为,房地产业务与公司的百货店(或购物中心门店)新建有机关联在一起,该房地产业务分部将会持续存在。

三、茂业国际对其他上市公司的投资业务分析

茂业国际对其他上市公司的股权投资,堪称绝对的投资高手。

1、成商集团项目

茂业国际于2008年5月在香港上市。成商集团是茂业国际上市前的投资项目。

2005年9月收购股权(法人股),成为第一大股东。2006年3月增持法人股。此时茂业商厦持有成商集团15083万股社会法人股,占成商集团总股本的74.25%,为第一大股东。上述法人股的收购成本为每股人民币2.845元,总收购成本4.29亿元人民币。2006年6月成商集团完成股权分置改革。此后,茂业商厦持股为14063万股,占69.2%。

2004-2005年,成商集团处于经常性业务亏损状态。2004年末,成商集团每股净资产为人民币2.08元。因此,茂业商厦当时的收购是按净资产值溢价收购。

茂业国际初次收购成商集团法人股时,成商集团股价处于历史低位

经过成商集团多次股本扩大,茂业商厦的持股数在2014年末已达到38823万股。而经过茂业管理层的努力,成商集团连续多年盈利,2014年每股收益达0.34元人民币,每股净资产为2.19元人民币。按停牌前收盘价8.63元,茂业商厦所持股份的市值为33.50亿元。因此,不考虑分红收益,茂业商厦对成商集团的投资收益,从2005年9月到2015年4月的10年间,增值了6.8倍。

成商集团自2007年以来连续盈利

最近,茂业国际和成商集团正在进行资产整合,方案是:成商集团向茂业国际的全资子公司茂业商厦及关联方购买5家公司的股权,对价为人民币85.60亿元,成商集团以每股7.37元的股价发行109147万股股份向茂业商厦支付对价。股份发行完成后,茂业国际(茂业商厦)将持有成商集团85.44%的股份。

成商集团拟购买的有关资产的情况(单位:人民币)

本次茂业国际向成商集团转让资产有两大好处:

一是实现了拟转让百货资产的价值重估

二是转让完成后,茂业国际有机会在A股市场上对成商集团的股票进行减持,从而部分套现百货业的资产。

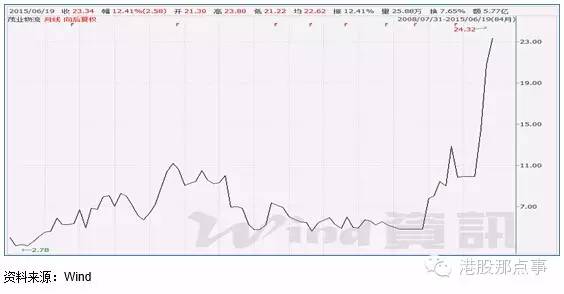

2、茂业物流项目

2008年8月至10月从二级市场累计买入渤海物流(现称茂业物流)2263万股股票,占渤海物流6.68%股权,成为第二大股东。此时正是金融危机期间,渤海物流股价已经跌至很低的水平。此后逐渐增持,到2009年9月,持股比例增至20%,成为第一大股东。在2009年末,增持股份至股份比例达29.9%。至此,茂业国际以平均5.51元的股价,总成本5.58亿元,成为了渤海物流的第一大股东。按照茂业物流停牌前的最新收盘价23元,这部分股权,目前已经在几年间增值至3.2倍。

茂业国际(中兆投资)在二级市场买入渤海物流股份的情况

茂业国际在国际金融危机期间抄底购买渤海物流股票

2012年,通过定向增发并注入资产,茂业国际对渤海物流的持股比例增至46.7%,持有股份数达20807万股。2013年7月,渤海物流更名为茂业物流。

2014年,茂业物流定向增发并注入移动信息业务,茂业国际对其股份比例下降至33.46%。由于茂业国际对茂业物流持股比例下降,2014年该事项使得茂业国际实现了10.55亿元人民币的出售子公司收益。

2015年4月,茂业物流收购一项通信业务,同时茂业国际对独立第三方转让1.61%茂业物流股份。此次事项完成后,茂业国际对茂业物流的持股下降至31.85%。

我认为,茂业国际未来将可能继续减持对茂业物流的持股,从而获得很大的投资收益。

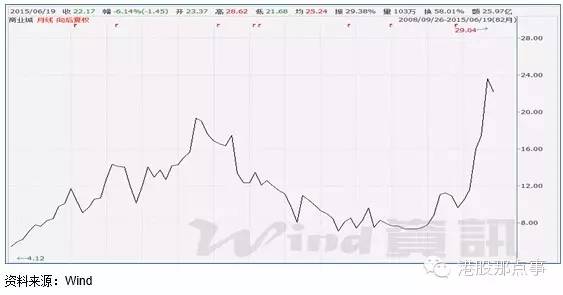

3、沈阳商业城项目

2008年10月,茂业国际(中兆投资)买入商业城(600306.SH)1538万股,股份比例为8.63%。2008年底,股份数增持至1900万股,股份比例为10.66%。

茂业国际在国际金融危机期间抄底购买商业城股票

此后茂业国际又多次增持。2014年2月茂业国际以每股9.9元的价格,收购了商业城原第一大股东持有的2091万股股份,总成本为20699万元。此时,茂业国际持有了5205万股,占商业城总股本的比例达到29.22%,成为了商业城的第一大股东。

2014年内,茂业国际通过向商业城收购资产,使得商业城实现盈利,从而避免了退市的风险。被收购资产虽然处于亏损状态,但包含了很有价值的物业资产。因此茂业国际与商业城的交易实现了双方的双赢。

2014年茂业国际向商业城收购资产

2015年3月以来,商业城股价大幅上涨。在2015年6月,茂业国际在商业城股价大涨的情况下套现了891万股。同时,股份比例下降至24.22%,但仍然为商业城的第一大股东。此次减持的平均价估计为26元,通过减持商业城,茂业国际总共套现了23166万元。

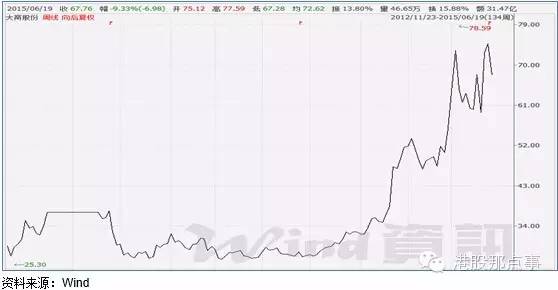

4、大商股份项目

从2012年12月到2013年2月,在大商股份股价的相对低位,茂业国际买入1468万股大商股份的股票,价格区间为27.9-35.8元每股,占大商股份5%的股份比例。截至目前,仍然维持该股份比例。

大商股份是国内经营规模最大的百货公司,经营业绩良好,股权比例分散。我们认为,茂业国际目前对它暂时保持财务投资策略,但不排除会择机增加持股比例。

茂业国际在大商股份股价的相对低位买入大商股份股票

大商股份近几年经营业绩良好

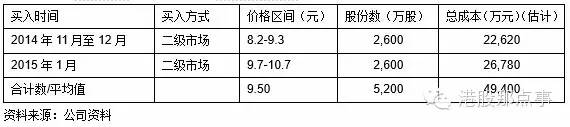

5、银座股份项目

2014年11月至12月,茂业国际在银座股份股价走势的大底部买入2600万股,占银座股份总股本的5%。在2015年1月,又买入2600万股。至此,茂业国际持有了银座股份10%的股份。

茂业国际(中兆投资)在二级市场买入银座股份股票的情况

茂业国际购买银座股份股票时,银座股份股价处于历史低位

银座股份总部在山东济南,主要业务在山东省,第一大股东为山东省国资委,属于国有性质的企业。第一大股东持股仅24.49%。

茂业国际管理层的眼光非常好,银座股份也是一家拥有大量资产、价值低估的商业百货公司。该公司业务规模大,资产丰富,但盈利规模较小。

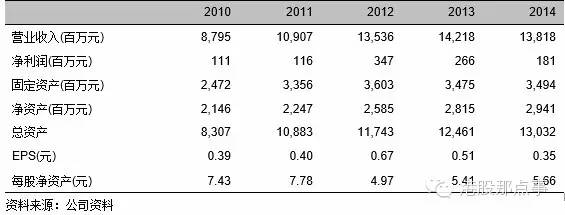

银座股份近几年主要财务指标

茂业国际对其他上市公司的投资业务总结

现在我们来总结一下茂业国际(848.HK)这个投资高手的投资特点:

1、低价介入

茂业国际对A股上市公司股份的买入几乎都是在股价的底部买入。

这说明茂业国际的管理层一方面非常熟悉国内的百货行业,了解国内百货行业上市公司的价值,另一方面是优秀的价值投资者。在2005年A股股权分置改革的前夕买入成商集团法人股,当时的成本相当低。对于茂业物流和商业城股票,更是在国际金融危机发生后的抄底行动。对银座股份的股票购买时机,也是把握的非常巧妙。

2、所有投资,均专注于茂业国际管理层最了解的百货行业。

3、不选择经营管理最优秀的企业,而选择价值严重低估、有隐蔽资产的企业,同时优先选择股权分散的企业。

4、既注重对于百货业务的整合运营,也注重对商业物业资产的价值挖掘。

百货行业目前存在一个价值悖论,即百货业务由于暂时受到电商、新的购物中心的分流,从而盈利暂时下降,在资本市场上被严重低估;同时,百货业务所依附的商业地产,却在不断增值,租金也在不断上涨。

不论国内还是国外,百货行业都是一个存在大量隐蔽资产的行业,是价值最容易被严重低估的行业。特别是对于拥有核心商业地段的物业资产、而目前经营效益又不佳的百货公司,尤其如此。

茂业国际管理层是价值投资的高手,也是百货业隐蔽资产挖掘的高手。茂业国际管理层非常注重对被投资的百货上市公司的物业资产的价值挖掘。

5、高价套现

从茂业物流和商业城的案例可以看出,茂业国际在茂业物流和商业城的股价高位实现部分套现。

6、善于利用财务杠杆

茂业国际管理层非常善于利用财务杠杆,并用于自己的门店扩张和对其他上市公司的投资。茂业国际在陆续使用银行贷款、国内的短期融资券、海外的美元优先票据等多种融资工具。

四、茂业国际的估值分析

最后,我们来看看估值。

1、茂业国际的盈利预测

茂业国际的盈利预测本身比较复杂。它的盈利包括如下7个核心因素,我们一一分析。

(1)茂业国际(含成商集团)的盈利状况

我预计,茂业国际(含成商集团)本身的百货业务的盈利将见底回升。

(2)来自联营企业茂业物流和商业城的盈利状况

茂业物流随着资产收购和业务的改变,盈利状况将显著改善。商业城的盈利状况存在不确定性。

(3)大商股份和银座股份对于茂业国际的派息情况

(4)其他非经常性盈利项目,包括:

a. 2015年内,茂业国际(中兆投资)向大股东和独立第三方出售茂业物流5.15%即3200万股的股权,总价款约为33300 万元。2014年末茂业物流每股净资产为3.39元。因此该项出售将使茂业国际获得约22500万元的收益。该事项预计今年下半年完成。

b.茂业国际对茂业物流的股权在2015年获得的增值收益。截至目前,茂业物流的收盘价为23.00元(停牌价),比2014年末的收盘价9.70元高出不少。按照茂业国际(中兆投资)17607万股的持股,该股权的增值收益234100万元。该收益可能计入2015年上半年的业绩。假如茂业物流购买资产完成后股价继续上涨,则该茂业国际的该部分股权收益将继续增加。

c. 2015年内,茂业国际(茂业商厦)向公司高管和非关联方转让23%茂业华强北公司股份的收益。转让价格为51601万元,而相关股份的账面值为4428万元,因此此次转让获得收益约47000万元。该事项预计今年下半年完成。

d. 如果茂业国际在成商集团购买资产事项完成后,适当减持对成商集团的持股,则将获得减持股票的投资收益。

e. 在2015年6月,茂业国际在商业城股价大涨的情况下套现了891万股。此次减持的平均价估计为26元,通过减持茂业国际总共套现了23166万元。相关股份的账面值为445万元,因此此次股份套现获得收益约22700万元。

f.2015年下半年和2016年,茂业国际可能会继续减持茂业物流、商业城、大商股份、银座股份的持股,从而实现大额的投资收益。

g. 我们假设,2015-2016年,茂业国际出售可供出售权益投资(大商股份和银座股份股票)的收益每年为5亿元人民币。2016-2017年,茂业国际减持茂业物流、商业城股票的收益每年为5亿元人民币。

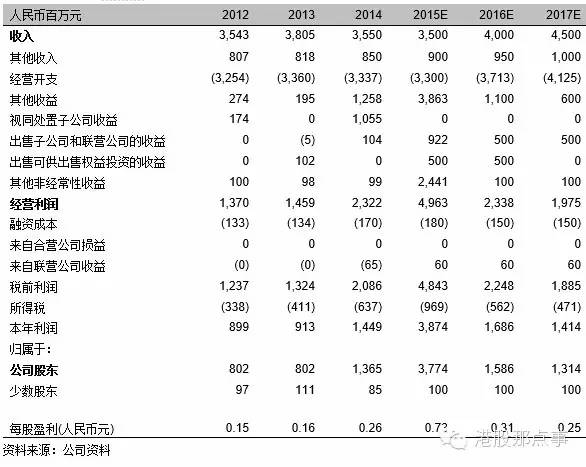

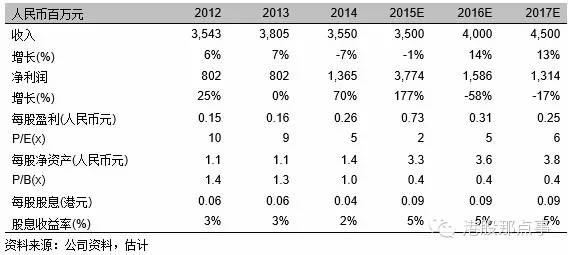

综合以上因素,对于茂业国际的盈利预测如下(茂业国际2015-2017年盈利将非常可观):

2、茂业国际的净资产预测

茂业国际目前正在向成商集团出售资产,该项资产因为重估实现大幅增值,账面资产为90508万元,评估后为856016万元,增值了765508万元。按成商集团收购资产完成后茂业国际占成商集团85.44%的比例,此项交易将使茂业国际净资产增加约654000万元。于是,2015年末,茂业国际的净资产将达到约173亿元人民币,比2014年末增加约140%。2015年末每股净资产可达到3.4元人民币,目前茂业国际的PB只有0.42倍。

3、茂业国际的估值分析

由于A股和港股的估值差异,我对茂业国际的市场价值分为两部分:

(1)茂业国际和成商集团的业务估值

(2)茂业国际对茂业物流、商业城、大商股份、银座股份的投资股权价值

具体假设如下:

◆对于茂业国际和成商集团的业务按2015年盈利预测12倍的目标市盈率估值。

◆对于商业城的股权按其股份市值的70%估值,主要理由是该公司目前盈利状况一般,未来的业务存在一定的不确定性。

◆对于茂业物流、大商股份、银座股份的股权按按其股份市值估值,这几家公司目前均具备良好的盈利状况。

综上,对茂业国际每股股份,保守估值为HK$3.00(估值过程与假设请参照下表):

茂业国际的估值过程

按最新收盘价HK$1.79,茂业国际的市值仅为92.52亿港元,折合74亿元人民币,价值被明显低估。

茂业国际目前的估值非常便宜(按股价HK$1.81)

4、催化剂

(1)按公司的市值,非常有希望进入沪港通和深港通。

(2)茂业国际自今年3月起在开始回购自己的股票,最近两周共回购4次,其中两次就在前天和昨天。回购共耗资4945万港币,均价HK$1.825。最近一笔为6月25日,公司场内以市价回购856万股,这表明公司大股东和管理层认为公司目前的股价仍显著低于公司的真实价值。

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有上述公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。