下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$重庆银行(hk01963)$

作者:万丽、李珊珊

事件:

6月25日,重庆银行发布公告称,拟向五家企业发行8.1 股H股新股,认购价格为7.65港元,合计募集资金为61.97亿港元(49.57亿元人民币),本次发行股数相当于已发行H股总数的约70% ,发行后占公司已发行股本总额的23.04%,本次融资额占到发行后净资产的21%。公司将于类别股东大会及临时股东大会上提交议案。

评论:

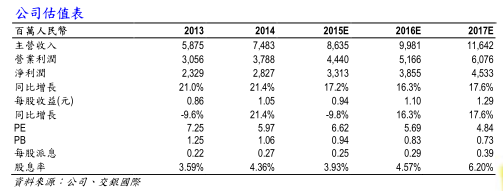

预计本次发行有望提升2015年资本充足率约2.5 个百分点 。本次发行认购价格较最近20个交易日平均收盘价低2.0%,较最后交易日收盘价低3.7%。配售价格合理,保护了原股东的利益,也体现了新股东对公司发展的信心。幨至今年1季度末,公司核心CAR和CAR分别为9.87%和11.19%,如果不发行新股,预计公司2015年年底CAR将下降到10.5%-11%,有必要及时补充核心资本。预计本次发行有望分别提升2015年末核心CAR和CAR约2.5个百分点到11.84%和12.99%,资本实力和抗风险能力进一步增强。当然,发行后短期内的ROE有一定摊薄。

与主要认购方存在协同效应潜力。此次新股认购方包括上海世茂(2.11 亿股)、生命人寿(2.11 亿股)、上汽集团(2.11 亿股)、国民控股(1.55 亿股)、中融国际(0.22 亿股)。其中国民控股和中融国际属于财务投资,而前3家认购方实力雄厚,与公司均存在协同效应潜力。上海世茂涉足商业地产开发、运营、百货、购物广场、影院、儿童亲子乐园等多个业务板块,在客户基础上具有优势;与上汽集团在汽车金融领域具有合作的潜力;与生命人寿在银保业务上存在合作潜力。

维持买入评级 。公司是香港恒生综合小型股指数成分股,受益于深港通的开通。公司在综合化经营和互联网金融平台上有序快速推进。关注重庆国资改革推进可能带来的利好。我们根据此次融资情况上调了资产负债增长预测,略上调15-16年盈利预测分别为0.50%/2.67%,预计15-16年盈利分别增长17.2%/16.3%。目前15年PE/PB为6.62/0.94倍,维持买入评级,维持9.51港币的目标价。

(交银国际)

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。