下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$上海医药(hk02607)$

一、公司简介

上海医药(2607.HK)主营医药分销与零售、医药研发与制造。公司医药分销规模位列华东和上海最大、全国位列前三,分销渠道遍布中国几十个省市。公司在港交所及上交所两地上市,实际控制人为上海市国资委。

二、各项业务增长相当稳健

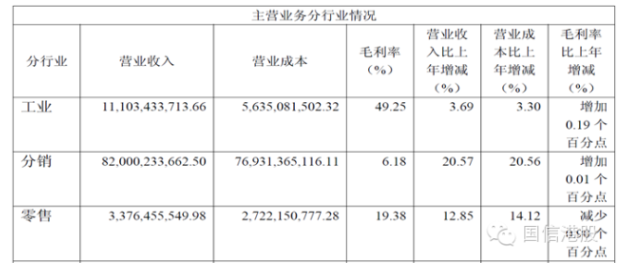

根据公司2014年年报,其主营业务收入规模近千亿元人民币,主要由医药工业、医药分销、医药零售构成。其中医药分销占比最高,医药工业收入占比次之,但毛利率较高,医药零售方面,目前收入占比较小。

公司近年来业务增长较为稳健,其中2014年在医药行业增提增速放缓的背景下,仍取得了相对较快的增长速度(营业收入增长超18.1%,净利润增长17.1%)。另外,公司一季度收入及净利润增速有所加快,超出市场普遍预期。

三、与京东强强联手,有望成为国内医药电商龙头

公司于2015年5月与京东签订《战略合作框架协议》。根据协议,双方将共同开拓医药电商市场商业机会,并建立起在战略、资本、业务三个层面的合作伙伴关系。上海医药在医药流通领域经营多年,具备医院资源、患者数据、和经营证照及资质。京东则是国内电商领域龙头之一,具备全国性的配送网络、流量支持、和线上平台建设能力。我们认为次战略合作有望令公司成为国内首家同时具备处方导流、线下门店网络、和最后一公里配送能力的全国性医药电商公司。电商是一个强者恒强、剩着为王的领域。龙头企业将占据大部分市场份额,为上海医药长期增长提供动力。

四、估值明显偏低,建议买入持有

公司目前港股市盈率仅17倍,市净约1.69倍,位于港股医药行业的低端,估值明显偏低(可比公司国药控股(1099.HK)市盈率约26倍,市净率2.8倍)。此外,公司港股股价相比A股折价约30%。我们认为,公司业务增长稳健,并且具备医药电商之看点,未来估值水平有较大的提升空间。从技术面来看,公司股价6月份以来随大市出现回调,目前已是阶段底部,实为较好的低位买入机会。(国信港股)

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。