下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:4.24港元

■我们估算三一国际前五个月煤机销售额同比翻番,掘进机排产至10月,综采设备排产至12月,排产周期明显延长

■煤炭开采和洗选业固定资产投资完成额和煤机销售在数值上的不匹配是由于确认节点、设备投资占比和洗选业投资变化共同造成的结果

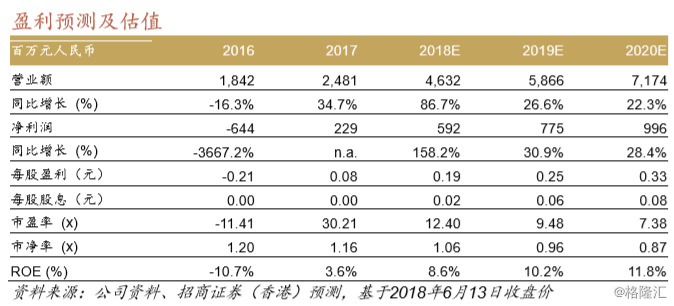

■基于我们认为行业复苏空间巨大且三一国际在行业中极具竞争力,我们上调公司2019-20年盈利预测8%/13%,上调公司目标价至4.24港元,重申行业首选,维持买入评级

板块整体供不应求,上调19-20年掘进机和综采设备收入预测

根据我们从公司产能利用率和产值的情况推算,公司前五个月煤机板块收入同比增长超100%。同时公司掘进机排产至10月,综采设备排产至12月;公司正常情况的排产期在一个月左右,排产期的延长反映了公司产品目前进入了供不应求的状态。公司产能的瓶颈主要在于核心零部件的供应不足,而该问题有望在2019年上游行业产能扩张和公司调整订单数后得到缓解。我们估算在计入价格因素后,2019-20年煤机的需求较2012年相比提升10%,较2017年提升200%左右。我们上调公司2019-20年掘进机和综采设备收入预测15%和24%。

固定资产投资由于时点和结构的问题未反映煤机销售情况

2017年和18年前4个月煤炭开采和洗选行业固定资产完成额同比增速分别为-10%/-5%;而同期煤机龙头企业的煤机平均收入同比增速为46%和62%,两者出现了数字上的背离。我们认为背离的原因为:1)由于煤矿的建设周期可以长达3-5年,所以2017-18年投资完成额一定程度反映的是行业低谷期的情况;2)我们估算煤机更新和新建需求分别占总需求的73%和27%,新建煤矿“三机一架”的投资占总投资的35%,所以如果新建煤矿占比下降的时候,则会出现总投资额和煤机销售额背离的情况;3)洗选业固定资产投资由于煤炭总产量相对稳定、集中度提升和开采品质提升,其固定资产投资预计明显放缓,拉低了整体固定资产投资完成额增速。

公司经营性现金流情况最优,业绩弹性大,依然为行业首选

公司目前估值处于制造业平均水平,略高于煤机行业同业,但公司2018年PEG估值仍为行业最低,说明公司的增长潜力仍未完全被市场认清。同时公司现金流情况表现优异,公司2017年每1元人民币(下同)收入可产生0.24元经营性现金流,反映公司经营质量和对上下游的竞争力均保持非常好的状态。由于我们十分看好煤机行业后续发展空间,我们上调公司2019/20年的盈利预测8%/13%。由于煤机行业数据透明度低,我们对增长采取更保守的态度,将目标价PEG乘数从0.8倍调整至0.6倍,调整后目标价上调至4.24港元,对应17.79/13.59倍2018-19年预测市盈率,维持买入评级。