下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中投证券(香港)

评级:强烈买入

目标价:25港元

投资要点国内外教育业务双向发展。我们认为随着规模的扩大和运营的优化,公司教育板块可期于2020年实现盈利。国内教育方面,与出版社合作以构建颗粒化教育内容及与当地学校、教育当局深度合作以拓展用户,是其拓展在线教育业务的两个关键因素。由B端向C端引流,可大规模地获取稳定的教师用户群,进而渗透到学生和家长市场,为流量变现提供基础。海外教育方面,普罗米休斯在一带一路新兴市场业务的大力开展及其硬件、软件产品与Edmodo线上学习社区的不断融合,将成为海外教育业务新的收入驱动力。

游戏业务增长稳中有劲。游戏业务是公司收入和利润的核心支柱,旗下拥有《魔域》、《英魂之刃》及《征服》等多款旗舰IP,预计今年将围绕三大核心IP投放5-7款新游戏,其中部分采用了VR/AR技术。随着新技术新玩法的推出,我们预计玩家数量及玩家的付费意愿均将提升,同步用户数和月度每用户平均贡献收益两项指标将录得增长,从而扩大收入规模。

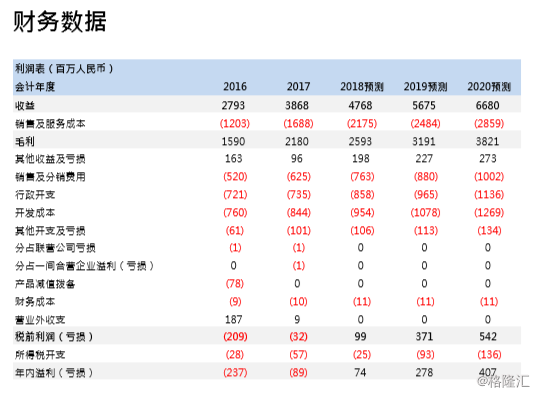

长期毛利可改善,盈利增长可期。分业务看,游戏、教育及其他业务分别贡献公司2017年营收之43.3%/54.4%/2.3%。我们看好教育业务的增长空间和游戏业务的稳定发展,预计公司教育分部收益在18/19/20年分别达到27.0/32.9/39.4亿人民币,年复合增长率达23%,且有望于2020年扭亏为盈,并预计公司游戏分部于18/19/20年分别达到19.7/22.9/26.3亿人民币,年复合增长率为16%。我们认为游戏业务的毛利率稳定在90%以上的高水平,未来继续提升的空间不大。教育业务毛利率短期内受拖累,但未来受有偿教师培训、社区商务等高毛利业务带动,长期来看教育业务整体毛利水平可得到修复。

我们的估值模型显示目标价为25港元。我们的估值是基于分部估值法,对教育业务给予3倍市销率,游戏业务给予港股可比公司18年8倍平均预测市盈率,目标价25港元,较现价有27%的增长空间。因此我们给予网龙「强烈买入」评级。

下行风险:游戏业务收入不及预期,教育业务拓展受阻