下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

事件:集团拟以5.38亿元现金收购广州大学松田学院和广州松田职业学院,其中5000万元用于收购标的,4.88亿元用于债务转让。

点评:

收购广东省两所学校,畅享毛入学率提升、人口、支付能力优势。从供给角度看,根据我们此前的报告《民办高等教育领域如何选择并购标的?》,广东省高等教育毛入学率远低于全国平均水平(广东省17年37.5%,16年35.1%,全国16年42.7%),高等教育供给严重不足。从需求角度看,广东省为我国人口第一大省(17年末常住人口1.11亿人),同时也是人口增长最快的省份,在毛入学率提升相同百分比的前提下,人口基数较大的省将增加更多的生额。从支付能力看,广东省人均GDP较高(16年7.4万),支撑后续学费的提价空间。

学生规模进一步提升,龙头地位稳固。两所学校2016年净利润7882.4万元,2017年净利润7406.1万元。收购完成后,集团的学生人数将达到13.2万人,进一步巩固国内民办高教板块的龙头地位。集团将在广州拥有4所学校,课程、师资、后勤等方面具有协同的空间,广东白云学院是广东省民办学校的第一名,有望进一步带动收购标的办学质量以及招生能力的提升。

高校收购能力得以彰显。此次收购是集团上市后首次落地民办高校(本科和专科)的外延,体现了公司管理层和并购团队的决心和能力。此次收购前,由于获得基石投资者IFC2亿美金的长期贷款,集团在手现金超过30亿,此次并购使用5.38亿元,仍剩余25亿元,后续并购能力依旧强劲。

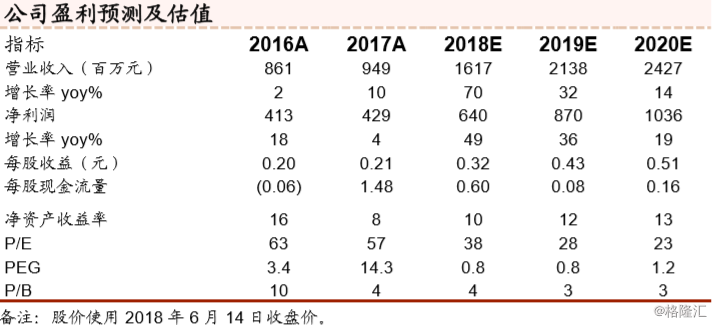

投资建议:继西安和郑州学校之后,集团首次落地民办高校的两项收购,进一步巩固了民办高教板块的龙头地位,彰显了并购能力和实力。假设本次并购的两所学校于9月开始并表,预计2018/19/20财年净利润6.40/8.70/10.36亿元,EPS0.32/0.43/0.51元人民币或0.39/0.53/0.63港元,估值38x/28x/23x,维持“买入”评级。

风险提示:两所学校收购尚具有不确定性;招生人数不仅受到招生指标的影响,还受到报到率的影响,存在招生人数不达预期的可能性;学费提价不达预期。