下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:108.5港元

公司近期公布了多项海外和国内投资项目,我们认为其战略是为了在全球主要的生物制药研发中心提前布局研发生产能力,尽早赢得订单和人才;

另据消息,罗氏的赫赛汀被自18年一季度以来在中国市场供不应求,突出了产能适配问题的重要性;与此同时,为了促进创新发展,国家发改委宣布开始对中国CRO/CMO公司新投资项目给予补贴;

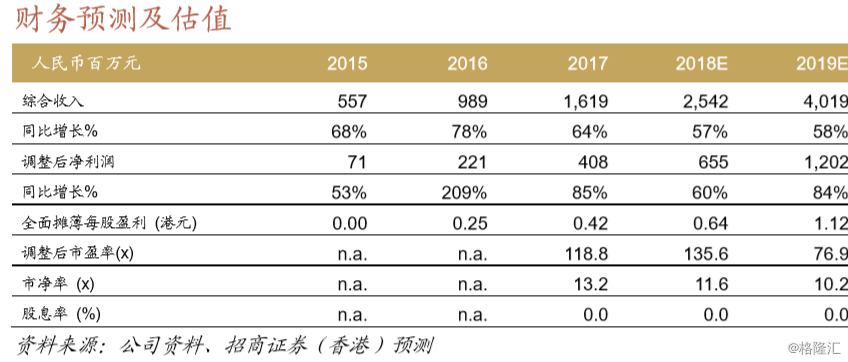

我们对18/19年的预测EPS稍作调整,以反映今年三月份新股配售的影响以及下调了19年CMO收入预测。基于DCF的目标价上调至100.4港元,主要是我们的WACC开始使用历史Beta来计算。

趁热打铁

4月份以来,公司宣布了多项新投资,分别位于爱尔兰邓多克、中国石家庄、美国波士顿和新加坡。这些新生产基地虽然规模上小于韩国同业,但地理上更接近全球生物技术中心,我们认为这能够使公司能以更灵活的方式贴近新兴生物制药企的需求。我们预计公司能将生物药产能从2020年底的111,700升上调至到2023年底的216,700升,顺利投产的话,我们预计这些新增产能将能支撑6.7亿美元的额外峰值销售。

凡有的,还要加给他

6月,国家发改委宣布将对中国的CRO/CMO公司的新项目提供补贴,单一项目最高补贴额达1亿元人民币。此项政策将极大利好如药明生物这样的行业龙头。同时,在另外的新闻里,赫赛汀自18年一季度以来在中国出现缺货。这一部分是由于新产地延迟获得药监局许可,一部分是由于该药进入国家医保目录后的强劲需求超出厂商预期。我们认为这一事件可作为一个重要的证据支持跨国公司签约中国CMO公司作为备用产能,以及中国医药企业利用CROs/CMOs加快进军生物制剂领域。

目标价从83.8港元上调至108.5港元

我们分别对18/19年的EPS上调3%/下调5%,以反映配股影响,19年CMO收入预测的降低以及18/19年其它收入预测的升高。我们把现金流贴现法的估值调高,主要由于我们的WACC从11.5%下调至9.8%,因为我们把beta设为0.8,基于上市12个月的历史交易数据,而之前beta假设为1.0。