下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

目标价:14.90港元

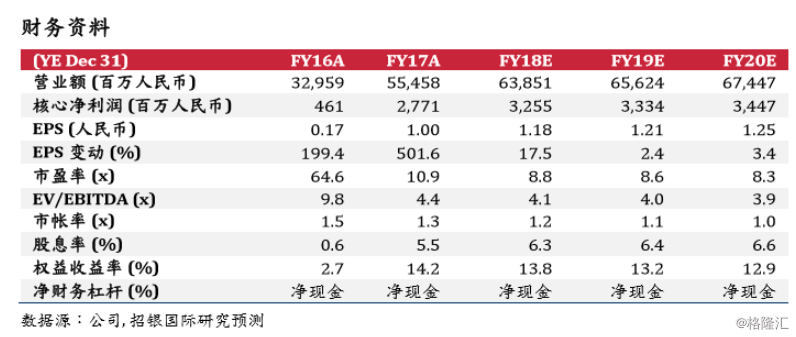

尽管近期股价强劲,后续仍有上行潜力。由于重卡销售增长强劲加上公司获纳入MSCI中国指数,重汽的股价自5月初以来上涨35%。但我们预计股价还有上行空间,主要由于我们纳入重卡行业销售的最新预测。更重要的是,重汽持续获取市场份额,显示出卓越的执行能力,因此我们将2018/19财年的盈利预测分别提高了7.8%/7.5%,并且将目标价从13.50港元上调至14.90港元,基于5倍EV/EBITDA(较历史平均水平折让15%)。我们维持较为保守的目标估值倍数,因为我们预期股价表现将由盈利上升推动而非估值扩张。我们的目标价包括每股0.70港元的股息回报(除息日为2018年7月3日),维持买入评级。

主要子公司的销售增长远超行业增速。受工程卡车需求强劲推动,济南卡车(000951CH)5月份重卡销量同比增长25%至1.64万辆,前5月总销量同比增长29%至6.63万台,远高于行业平均增速15%,显示公司持续提升市场份额。我们相信份额的增长来自新的曼技术(MAN)重卡产能,有助其高端产品的销售。鉴于济南卡车过往占重汽总销售额的80%以上,我们预计重汽的销量增速也相当接近。

ROE将保持高位。我们将2018/19年的盈利预测分别上调了7.8%/7.5%,主要由于我们上调公司重卡销量预测,预期2018年重卡销售同比增长15%。我们预计2018年重汽将录得18%的核心盈利增长,预计2018-19年重汽将维持13-14%的ROE。剔除巨额现金余额,调整后的净资产收益率将达到2630%。

风险因素:(1)重卡需求量下跌大于预期;(2)技术风险。