下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李奇霖

一、超额准备金利率:利率走廊的下轨

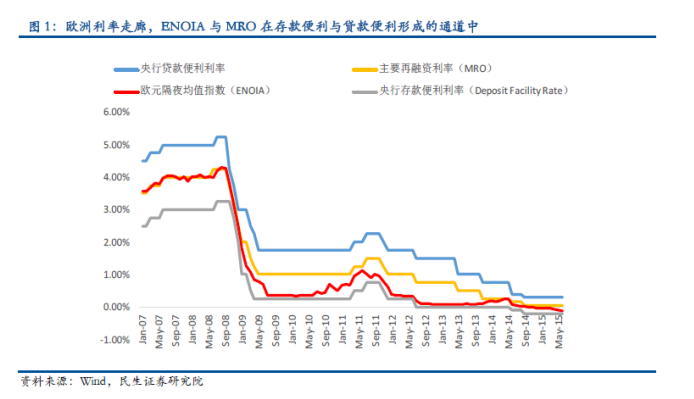

欧央行、美联储、英格兰银行、日本、澳大利亚等中央银行普遍采用了利率走廊调控货币市场利率,通过设置利率走廊,引导货币市场利率趋于目标利率。在实践中,商业银行能将超额储备以存款便利利率存入中央银行和以贷款便利利率从中央银行借出资金,便不会以低于存款便利的水平拆出资金或以高于贷款便利的水平在市场上借入资金,贷款便利和存款便利实际上构成了短端利率的上下限。利率走廊保证了市场利率在央行设定的区间波动,央行同时通过设定目标利率和公开市场操作引导市场利率趋于目标利率。

我国的超额存款准备金利率相当于存款便利利率,是货币市场的利率下限。现实中,超额存款准备金利率作为一种货币政策工具的意义在于:1)通过下调该利率,央行可以弱化银行将资金以超额准备金存放央行的动机,增强银行超额储备管理能力,刺激信贷投放;2)作为短端利率下限,当流动性宽松、短端利率触及利率下限时,央行可以通过调低该利率引导货币市场利率下行;3)通过降低该利率,提高银行对货币政策的敏感度。

二、以史为鉴:那些年中国下调超额准备金利率的曾经

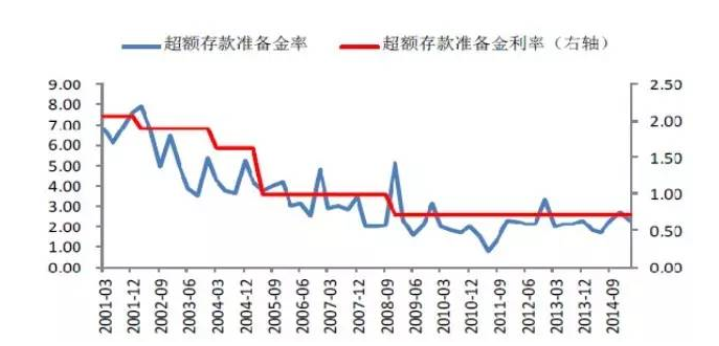

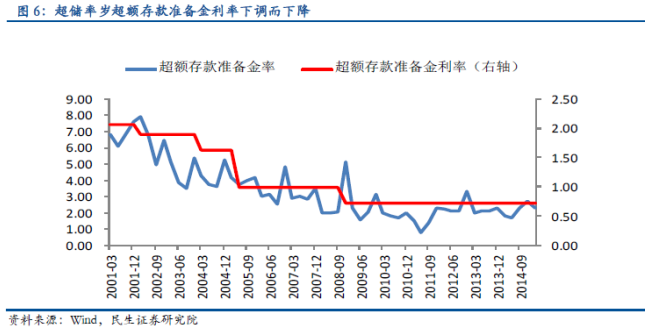

2005年的中国经济延续了高增长的势头,但经济高度依赖投资和出口,产能过剩、消费需求不足导致信用需求疲弱,部分产能过剩行业面临银行惜贷。贷款同比增速在13%的低位,而这一数字在2003和2004年分别是20.8%和16.7%。信贷收缩导致存款准备金消耗减少,资金面呈现流动性宽松,隔夜利率触及1.62%的下限。3月份,央行下调超额存款准备金利率至0.99%,隔夜利率迅速下行贴近0.99%的新下限。2006年上半年,随着房价持续攀升,房地产投资带动宽信用,信贷扩张消耗超额准备金,短期利率中枢不断上升。

2008年上半年,为抑制过热的经济和物价,央行4次上调准备金率;下半年,国际金融危机爆发,实体信贷需求急剧萎缩。央行货币政策迅速转向,进入降准、降息周期,信贷需求不足叠加货币宽松,隔夜利率迅速跌至0.99%利率下限。央行在11月份大幅降息的同时将超额存款准备金利率下调至0.72%,之后持续的衰退性宽松使2009年上半年隔夜利率一直贴近利率下限。2009年上半年,4万亿投资计划带动“宽信用”,短期资金利率开始回升。

三、国际经验:银行给央行贴钱,欧洲的负超额准备金利率

金融危机之后,欧洲经济复苏乏力,原因包括:产业结构单一,对外围经济依赖严重;人口老龄化拖累财政,企业竞争力不足;再加上欧洲一体化未完成,财政无法统一。实体经济回报率不断下降和对经济的悲观预期促使企业缩业裁员,投融资需求急剧萎缩;债务重压迫使政府与企业将资金用于偿还债务,而非投资于工厂、设备与基础设施;居民对资金的支配上以偿还抵押贷款为主,消费需求减少。同时,银行风险偏好降低,不敢将资产配置集中于高利率、高风险项目,纷纷购买安全资产或者偿还债务,导致信贷紧缩,银行惜贷最直接的体现便是LTRO 到期后极少续作。

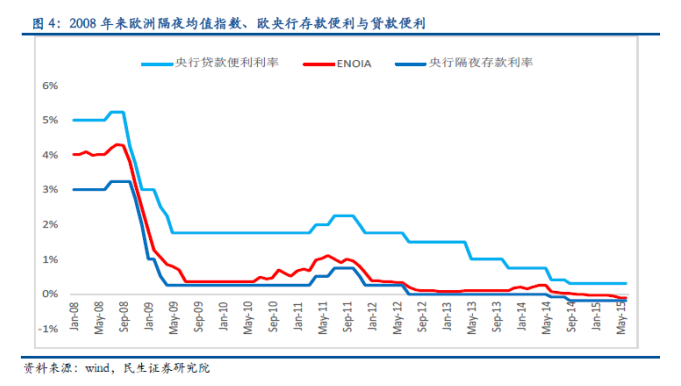

欧央行为刺激宽信用,通过多种工具(LTRO,MRO,OMT)为银行注入长期流动性,但很多银行将获得的低息贷款用来购买国债或存放于欧央行,资金并未通过信贷的方式流向私人部门。流动性宽松下,欧元隔夜均值指数仅高于隔夜存款利率(利率下限)几个基点。为了减少欧洲银行将大量超额准备金存放在欧央行,2011年以来欧央行不断下调银行隔夜存款利率,2012年6月将该利率从0.75%下调为0,2014年9月进一步下调为-0.2%,该举措成功促使超额存款准备金率不断降低。然而,受制于单一经济结构与高额债务拖累,整个欧元区投资乏力,虽然短端利率已接近0,但“宽信用”仍未产生。

四、为什么超额准备金利率下调的时机已经具备?

当前宏观经济环境与欧央行和过去中国央行下调超额准备金利率有相似的背景:实体经济融资意愿不强,银行风险偏好回落,超储消耗减少叠加货币宽松下流动性堆积,短端利率下行至超额准备金利率下限,央行通过下调超额准备金利率倒逼宽信用。以史为鉴,当下我国实体经济增长乏力,信贷需求微弱,银行惜贷,资金面呈现衰退性宽松,而且和西方主要国家相比,我国的超额准备金利率为0.72%,仍有较大的下调空间,我们认为中央银行存在下调超额准备金利率的可能性。

在货币创造的过程中,信贷派生存款,同时超额准备金转换成法定准备金,货币创造的过程也是超额准备金消耗的过程。如果实体经济对信贷需求旺盛,银行风险偏好上升,超额准备金被大量消耗,资金利率则面临上行压力。当实体经济资本回报较低时,信贷需求疲弱,银行风险偏好下降,超额准备金消耗大大减少,叠加中央银行通过货币宽松降低实体经济融资成本,货币市场呈现衰退式宽松。流动性过剩下资金利率触及利率下限,银行会选择将资金存放在中央银行,中央银行则有动机下调超额准备金利率倒逼“宽信用”。

今年以来,外需不足和人民币升值背景下出口增速转负;房地产销售回暖以去库存为主,并未带动投资回升,事实上,人口拐点到来预示着房地产的投资周期已经结束;在43号文约束下,地方政府借贷进行基建投资的能力大大减弱,作为信贷引擎的房地产和基建都不再给力,实体经济信贷需求疲弱。同时,由于银行业不良贷款有所上升以及对经济预期悲观,银行风险偏好降低,信贷需求与供给收缩减少了超额准备金的消耗,资金面非常宽松,超储率处于历史高位。

一般来讲,商业银行信用投放意愿恢复是下一轮经济总需求扩张的前提,具体表现为社融底领先于经济底,而银行信用扩张恢复的前提条件之一是短端利率保持稳定低位。银行是经营期限错配的行业,在投放长端信用的时候最需考虑的是未来流动性是否能持续宽松,未来资产负债期限错配的结构会增加银行对短期流动性拆借的需求。如果货币市场利率偏高或者预期不稳定,就会影响银行对实体信用投放的意愿和能力。而且,随着银行负债多元化以及利率市场化的推进,短端利率对长端利率的影响越来越大。

当经济有下行压力,成功的货币政策会引导短端资金利率下行并给予金融机构稳定的资金面预期,恢复金融机构为实体信用派生的意愿。当前,传统动力下行+基建托底+经济新增长点青黄不接并存,在经济企稳回升之前(可能因传统动力反弹或新增长点崛起),宽货币仍将继续。央行货币政策当下的着力点是保持稳定低位的利率市场环境,为稳增长、调结构创造稳定的利率环境。

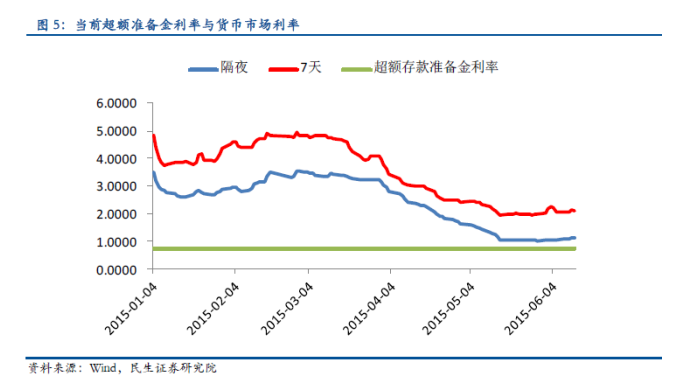

此前,隔夜利率在1%左右,近期因半年末考核、打新扰动与MLF到期使得资金利率有所上行,但在当前宏观经济环境下,隔夜在1%甚至以下贴近0.72%的超额存款准备金利率不会是一个短期现象,央行有动机通过降低超额存款准备金利率:1)刺激商业银行发放信贷而不是把钱存在中央银行2)降低短端利率,进一步降低银行负债成本,提升银行放贷积极性3)通过灵活使用超额准备金利率,逐步构建短期利率走廊,逐步建立有效的基准利率体系。

正如前文所述,成功的货币政策通过引导短端资金利率下行并给予金融机构稳定的资金面预期,恢复金融机构为实体信用派生的意愿。但最终信用派生的形成还需新的加杠杆主体出现确认,最终刺激宽信用产生的是传统力量的反扑还是新增长点的崛起,目前还尚需等待。在此之前,货币宽松不会停止。(民生证券)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。