下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:16.5港元

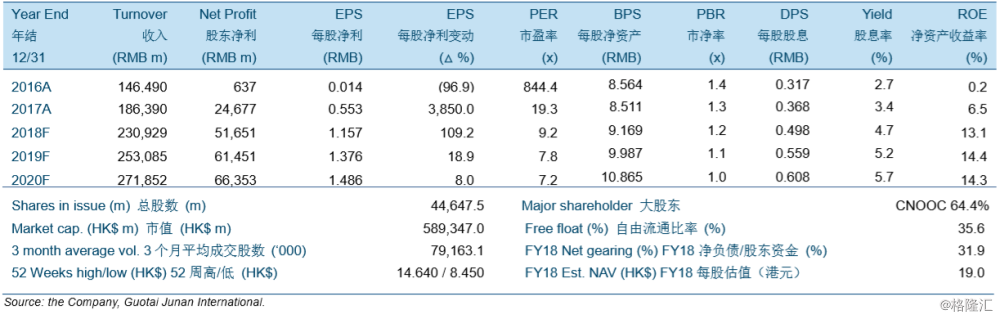

由于地缘政治风险,5 月份布伦特原油平均价同比上涨 49.8%至 77.0 美元/桶。美国退出伊 朗核协议以及委内瑞拉油产量下降在五月中旬将油价推高至每桶 80 美元左右。尽管存在地 缘政治的风险,我们认为 2018 年石油市场供需动态可能保持整体平衡。我们分别上调 2018-2020 年的布伦特原油假设至 70 美元/桶,75 美元/桶和 78 美元/桶。

分别上调公司的 2018-2020 年盈利预测 15.6%/14.6%/6.6%至人民币 516.51 亿元/人民币 614.51 亿元/人民币 663.53 亿元。我们新的 2018-2020 盈利预测反映了更高的油价假设, 我们对公司的平均实现油价假设上调,分别至 68.0 美元/桶,72.9 美元/桶和 75.8 美元/桶。

上调目标价从 15.00 港元至 16.50 港元和维持投资评级为“买入”。目标价相当于 11.55 倍 /9.71 倍/8.99 倍 2018-2020 财年市盈率,与 1.46 倍/1.34 倍/1.23 倍 2018-2020 财年市净率, 对我们做出的 DCF 估值分析有 13.4%的折让。