下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王禹媚

风不止,波澜壮阔的互联网时代刚刚启幕

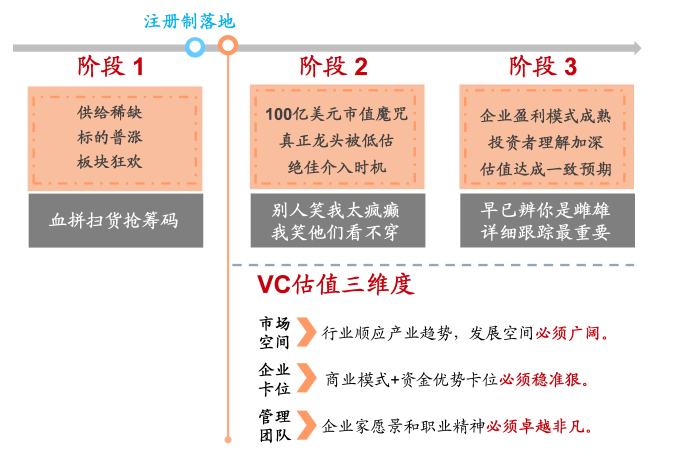

上周A股经历7年来单周最大跌幅,其中沪指跌幅超13%,创业板跌幅达15%,巨幅波动下,“牛市见顶”言论甚嚣尘上。与普遍的担忧不同,我们认为投资正在进入第二阶段,由于A股的二级市场之前并没有真正的第一代互联网公司,我们还在学习第一轮互联网时代,美资主导的PV、UV、DAU的估值体系时,已经跑出赛道的真正龙头被狂欢和惊恐同时淹没,在没有形成安全边际一致预期的情况下,人心狂欢后短暂的休息,泥沙俱下时,会给看清大势的投资人提供介入龙头的绝佳机会,分化将成为主要的投资逻辑。

这一次,我们和美国不一样。美国当年互联网从产业到资本的波澜壮阔和泡沫的确提供了经验和借鉴,但中国此轮“互联网+”驱动的牛市,不论席卷的范围、重构的深度、变化的速度,都远超十五年前的地球另一端。我们正在进入一个“没有互联网的时代”:互联网成为最基础的信息能量,对社会组织结构和商业模式打散重构,而资本要素对产业影响的反射弧正不断缩短!产业和资本重构倒逼下,以互联网为主要驱动力的新经济板块正在崛起。

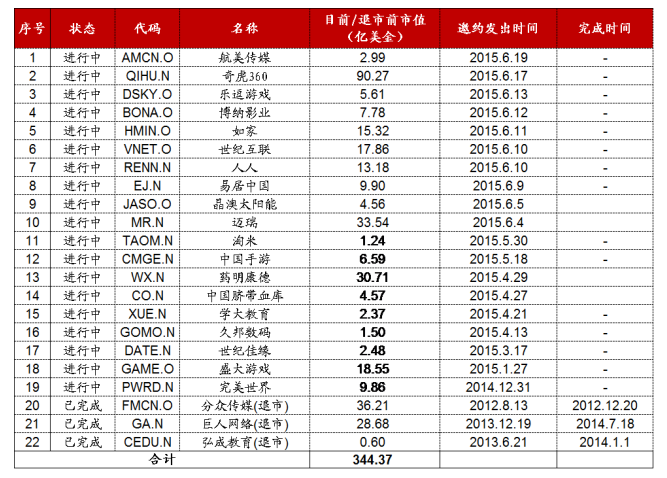

这一轮中国与互联网相关的牛市是一个迭代的过程。一方面,A股原有龙头公司利用泡沫带来的资本优势,加速构建竞争壁垒,实现跨越式发展。另一方面,在牛市初期“抢筹码”效应下,越来越多的优质标的正加速回归。中概股正以平均2天1家的速度公布私有化要约,奇虎360、航美传媒宣布私有化;还有一批拟上市公司正拆除VIE结构,备战A股,好孩子正跑步归来。按照交易进程推算,他们预计于16年陆续登陆。

这波真正代表产业发展方向的最优龙头公司的回归,将彻底改变A股互联网板块成色,互联网波澜壮阔的行情可能持续到16-17年,而各类新兴的优质互联网公司将成为主角。我们认为互联网相关标的此次调整之后,为优质的互联网公司提供了更长久健康的发展空间。

表1:互联网投资三阶段

表2:中概股私有化要约进程

猪不行,只有雄鹰才能翱翔

目前,主流投资的目光已经落在了互联网这一风口上,不同的投资者也从各自视角挖掘符合其价值观和逻辑的标的。我们认为,第二代互联网不再是猪在风口都能飞起的时代,只有展翅翱翔的雄鹰才能逆风飞翔,成为最终的主宰。

猪和鹰的区别?鹰自己振翅翱翔。第二代互联网的缘起,是以互联网为信息能量,重塑现实社会供需关系;相比于第一代互联网,单纯通过线上创造供需关系、产业链较短的商业模式,第二代互联网要求玩家更接地气、更擅长贴身肉搏。当滴滴并购了快的,仍将面临Uber的挑战;当优酷并购了土豆,仍会面临乐视、芒果TV的崛起;在第二代互联网,由于产业链的拉长,面对产业环境的变以及资本环境的变,企业先发优势不再那么明显,考验的是管理团队在整个变的过程中把握长期战略,以及快速应对的能力。

这也决定了:仅凭“时势造英雄”不可重现,引领第二代互联网的强者,不是单纯因为踩准了某个风口,而是自身具备引领产业和资本的综合素质。这就是猪和鹰的根本区别,猪因风而飞,风停猪死;鹰振翅翱翔,乘风而起,主宰天空。

第二代互联网下,评价鹰的核心指标正在改变。如果说传统企业比拼的是融资成本、获取资源的成本;那第一代互联网时代,比拼的则是获取用户的成本;而到了第二代互联网,比拼的则是获取用户的成本,以及满足用户的效率。获取用户成本越低,满足用户效率越高,就越容易胜出。传统的估值体系中,核心假设是公司的稳定增长,核心财务指标(如ROE、财务成本),并不适用处在跑马圈地的第二代互联网企业。

表3:评价鹰的核心指标正在改变

用互联网的估值体系,发现风口上的雄鹰

伴随互联网龙头的回归,A股投资者将首次看到互联网公司间的贴身肉搏。第二代互联网开拓期多维度竞争下,是从产品到资本到舆论的全面开战。“乱花渐欲迷人眼”的局面中,更需要扎实的投资逻辑,以免被纷繁复杂的次要因素干扰。我们认为,摆脱P/E等传统估值方法的桎梏,以定性的VC估值方式帮助发现风口上的雄鹰,具体通过市场空间、管理团队、企业卡位三个维度进行公司筛选:

1)产业空间必须足够大。海阔凭鱼跃,天高任鹰飞。筛选顺应产业趋势、空间广阔的领域。如果一个领域本身已经可以清晰看到规模限制,无论公司商业模式如何优秀,都会碰到市值天花板。

2)企业家精神和战略愿景必须卓越非凡。新兴产业开拓期,刺刀见红,贴身肉搏,真正需要有狼性的管理团队,有宏大的格局以及脚踏实地的坚定执行力。并以最合适的组织方式,将团队内每人长处发挥到极致。

3)企业的卡位,尤其是资本卡位必须稳准狠。企业卡位不仅包括商业模式的卡位,更重要的是资本优势的卡位。在初期模式探索阶段,商业模式的差别并不明显,此时资本将发挥更为重要的作用,加速人才吸引、资源集聚、模式探索,从而促进商业模式的快速成型。

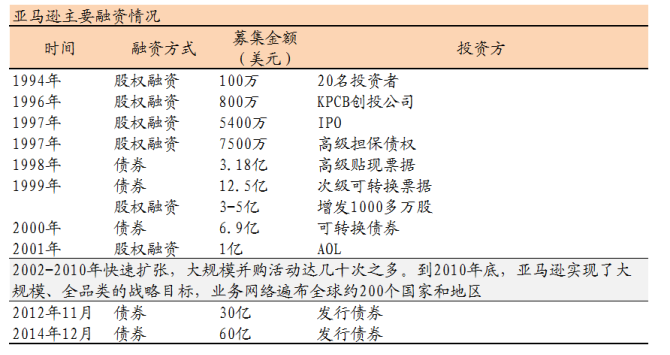

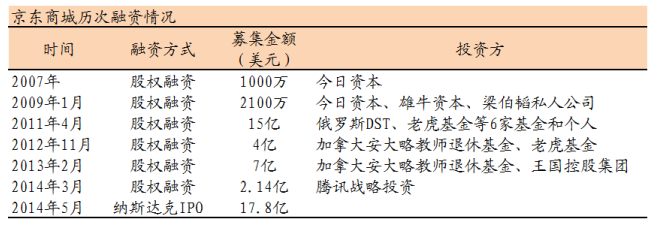

获得资本的能力以及运用资金的效率则成为了其中决定性因素。回顾历史,亚马逊利用互联网泡沫期间积聚的25亿美金以上资本,支撑了2002-2010年十年的并购扩张,填实泡沫最终成长为今日霸主;京东在资本支持下,2010-2011年向当当发起两轮基于图书的价格战,虽亏损十亿计,却以相对较低的成本获得了一批当时最优质的电商用户,奠定了巨头根基。乐视利用IPO的7亿人民币,加上大股东不断质押股票反哺公司,以较高的资本运营效率,获得了生态链与优土(阿里)、爱奇艺(百度)、腾讯视频分庭抗礼的可能性。巨头成长的路径总是充满非议,而资本因素对产业的反射弧在缩短!

表4:亚马逊融资历程

表5:京东融资历程

表6:第一代互联网特征

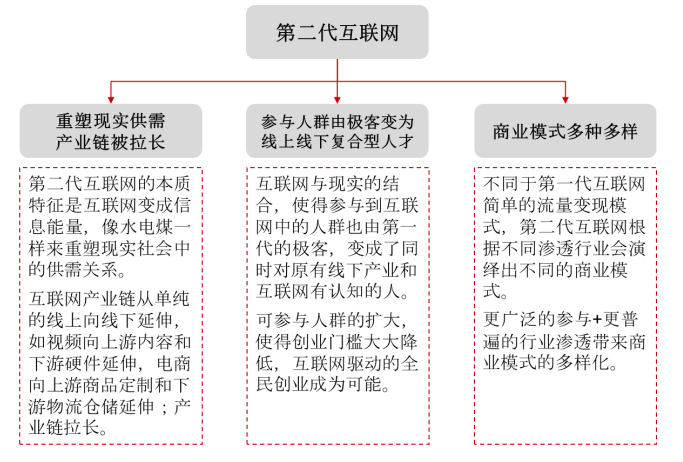

表7:第二代互联网特征

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。