下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国时间6月12日到13日,又到了美联储FOMC会议时间,这次会议大家最关心的点无非两个:加息和缩表。

这事不仅我们韭菜关心,就是对其他国家的央行来说,美联储的收紧政策也成了必修课。继印度喊话美联储后,印尼央行也跳出来,请美联储手下留情,慢点缩表。

你可能有疑问:“就美联储那几个老头老太,怎么能有这么大的能量?”很不幸,他们就是有这么大的能量,就像灭霸的响指一样给力。

其实美国人民也有同样的想法。在美国这个标榜民主的社会里,美联储拥有这么大的能量,但它并不受管束。它影响着千千万万个家庭,但它却不是民选的,也不用对民选的白宫政府负责。这一点让人一想起就不寒而栗,围绕美联储的阴谋论也就不胫而走了。

在FOMC会议前夕,我们就来聊聊这个民主社会里的怪胎。

1、民主社会里的怪胎

“怪胎” 这个词不是我创造的。

1964年美国众议员赖特·帕特曼在众议院大厅里大声疾呼:“任何一个稍微熟悉美国宪法制度和职能的人都会从本质上认定,美联储就是个十足的怪胎!”

从美国的宪法角度看,帕特曼的看法是对的。美国的白宫政府是由一人一票投出来的,民众选出了总统,总统挑选自己的内阁,总统看不爽的,可以辞退(我们已经见过特朗普的内阁变动了)。那么,美联储呢?

在大多数国家里,央行直接受命于选出来的政府,但美国却并不完全如此。

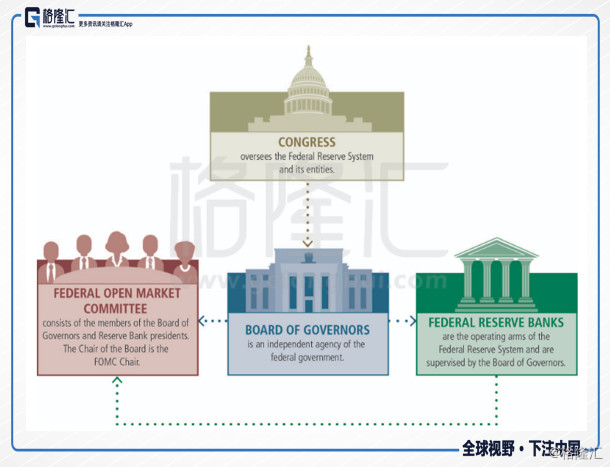

美联储的最高阶层是7位美联储委员,由美联储主席、副主席和其他5位委员组成。这7名委员由总统提名,经国会确认才能上任。不过,与美国其他行政部门不同的是,美联储委员一经任命后,总统没有权利罢免;如果要罢免,必须有国会三分之二以上成员投票通过才可以。这就削弱了白宫对美国央行的控制。

但情况还不止于此。

这7名委员的任期是14年,任期间隔两年。打个比方,如果第一个委员的任期从2012年开始,那么第二个从2014年开始,以此类推。可以看到,这种安排进一步削弱了白宫对美联储的控制。美国总统4年的任期内只会有两个执行委员到期。

另外,美联储的主席与副主席也是由总统提名,经国会批准才能上任。主席和副主席的任期是4年,任期内不能被总统单独罢免,同样需要国会三分之二以上的票。所以,美联储如果跟政府唱反调,政府也无可奈何。

美联储主席与副主席辞去职位后,一般也就退出了美联储委员会(他们可以不退出),这样就多给了总统换掉两名委员安插自己人的机会。这让“白宫控制美联储”这事看上去似乎多了一点点机会。

但这不是全部。

虽然7名委员是由白宫提名,但他们还要与12家储备银行行长共享权力。这12家储备银行部分为私人银行持有,这12家银行的行长同时也在各地私人银行效命。这就很奇葩了。

更奇葩的是,这些行长的任命并不是由白宫来完成,而是从各区的董事会成员中选举产生。每个区的董事会成员有9名,这9名还分了三个级别:A、B、C。这里不细谈,一样非常奇葩。

总之,作为一个公权机构,美联储体系却掺杂了不少的私人力量。我们现在非常关心的加息和缩表这样的议题,就是在公权与私权杂交的委员会中进行。这就是FOMC。

FOMC里面有12名委员,7位美联储委员再加5位联邦储备银行行长,其中纽约储备银行行长地位特殊,拥有全部决议的投票权,还有4位委员由剩下11家储备银行行长中产生。

现在,我们就可以理解帕特曼关于美联储怪胎的说法了。这位议员在其近50年的国会任职生涯里,一直都在不遗余力地主张废除美联储。

然而,美联储并没有被废除。

在读《联邦党人文集》的时候,我不得不佩服美国建国那帮人的大智慧,确实当得起“建国之父”的称号。当他们讨论如何构建美国时,他们一方面考虑了少数人窃取政权的危险,另一方面也考虑了乱民的暴动。

从宪法的角度看,美联储是个十足的怪胎,但这个怪胎却深得美国建国之父们的思想精髓。

“美国是一个民主的资本主义国家”,这个说法本身就存在矛盾。民主意味着一人一票,而资本主义意味着一美元一票,这两者天然冲突。这就决定了,在美国的社会中,需要有一类机构来缓冲这些对立,美联储就属于这类机构。白宫代表着一人一票的民意,削弱白宫对美联储的影响,也就是减少了汹汹民意对美联储的冲击,从而使后者更容易从专业角度规范美国经济。

2、美联储真正的选民

亨利·福特曾经这样描述美联储:“美国人完全不能理解美国的银行和货币体系,因此我相信,一场针对美联储的重大改革就要在明天清晨之前爆发。”

确实,美联储的神秘性和巨大能量是很容易引来清算者的,但针对美联储的大改革从来没有发生过。

马克思告诉我们,一个权力中心一定会有它的阶级基础,或者说选民。在这场中美贸易战中,我们反制美国的大豆、汽车就是深暗这个权力之道。那么,美联储的权力基础在哪?

在美联储出现之前,美国已经有过两家中央银行。第一家是汉密尔顿设立的,1811年宣告死亡。第二家于1817年投入运行,随即被美国人民公开指责为怪兽,17年后宣布解散。

从这里可以看到,美国的中央银行在美国生存下来并不容易。

美联储的诞生要追溯到1907年。

1907年美国爆发了一场非常严重的金融危机,导火索是股票市场上有一些投机者试图操纵美国联合铜业的股票。这些投机者借了大量的钱,但操纵失败了,这直接导致了给他们放款的银行和贷款公司损失严重。

当年纽约第三大信托公司尼克伯克信托公司突然被迫倒闭,其他两家也濒临倒闭边缘,市场一片恐慌,结果就是大家都把钱从银行里取出来。当人人这么做的时候,银行挤兑就发生了。

在这个故事的许多版本里,摩根被描述成了这场危机的拯救者,而美国政府自感实力弱小,就重新成立了中央银行。

但真实情况并非如此。1907年的金融危机是摩根及其同盟也无力掌控的,他们立刻向白宫求救。在摩根的私人恳求下,总统西奥多·罗斯福立刻采取了救援行动。美国政府仅是向纽约银行就提供了总共近3800万美元的贷款。

在1907年之前,确实是摩根这一类神一般的人物掌控着美国的银行体系,充当银行们的银行。但1907年危机表明,华尔街实际上正在失去对整个美国金融体系的支配力量。

造成这种原因是美国工业的蓬勃发展,1900年到1910年,70%用于扩大再生产的新资金来自企业内部。随着新兴企业可以摆脱华尔街走向繁荣,掌握企业资金的新兴地区银行也不再依赖华尔街。华尔街依然占大头,但金融力量逐步走向分散。

这种趋势之下,美国银行体系需要一种新的中心力量。

危机平息后,美国的共和党参议员奥尔德里奇负责调查金融危机的原因,他花了两年时间提出了一个《奥尔德里奇计划》,提出美国应该建立一个中央银行性质的组织。不过,但这个计划里,央行完全是私人性质的。之所以提出私人性质,主要是防止联邦政府过于强大。

但完全是私人性质的央行,也不是什么好主意。因为美国民众非常担心少数富人控制央行,从而央行成为以权谋私的工具。

这个计划就此搁置。但后来1912年,民主党人威尔逊当选美国总统,威尔逊觉得这个计划有很多优点,就吸收了它,制定了《联邦储备法案》,美联储由此诞生。

美联储是在共和党利益驱使下进行的改革,但最终却变成由一位民主党总统和民主党国会在私人金融领域的一次政府干预行动。这是帕特曼说美联储是怪胎的来源。

美联储取代了华尔街的支配地位,但实际上反而加强了华尔街的力量。因为:

第一,当年华尔街依然控制了美国金融业的半壁江山,没有华尔街的力量,美国政府想干预金融业寸步难行。美联储的成立让华尔街的非正式管理变得正式,反而帮助了华尔街遏制当时金融力量分散的趋势;

第二,美联储诞生的重要职责之一是:在金融危机期间,担当最后的贷款人,借钱给发生挤兑的银行。也正是这个职责,导致出现了“大而不倒”的情况。毕竟,避免银行集体破产,要比让银行挤兑破产引发更大恐慌明智得多。这就导致了,银行只会更加强大。

美国经济的发展带动美国银行业的壮大,这是美联储权力的基础。从此之后,美国强大的银行业将提供美联储政治保护,尤其是来自具有影响力的大银行。这就避免了美联储像其两个前任一样悲催的短命。

1985年2月,来自13个受灾农业地区的州议员代表来到华盛顿,要求美联储降低利率,结束价格通缩。彼时美联储的主席沃尔克的回应是:“看看,你们的选民不高兴了,可我的选民很满意。”

从选民这个角度看,就不难理解美联储为什么在金融危机期间要对金融机构进行救助,无论它们犯下多么愚蠢的错误。从公共利益出发,美联储可以说,这是为了避免更大的经济危机,而从私人利益角度出发,没有一个当权者会忽视自己的选民的。

当然,熊孩子也要揍,美联储会杀鸡给猴看,比如2008年美联储就让雷曼倒闭以作警示,但它绝不会坐任所有的选民死掉。

3、央行的财富分配游戏

无论是中国还是欧美,都存在一个普遍的现象,即金融行业的工资高于其他行业,并且这个差距不会随时间的推移而缩小。

我们可以找各种理由来解释这事,比如这个行业的工作人员学历普遍比较高,政府限制银行业的竞争带来的垄断利润等等。但其实最关键的原因是,这个行业的爸爸是央行,央行爸爸一系列的货币政策都需要金融机构来参与完成。央行创造了基础货币,是金融机构通过一系列信用活动将它放大。

央行的货币政策(比如马上就要举行的FOMC)传递出来的字眼(比如利率之类)看上去总是不偏不倚,对所有人都通用,但当真实世界运转起来时,货币政策远远不只是所谓“调控”的经济问题,而是关于“收入分配”的政治问题。

政府的财政政策(比如个人所得税、加税、减税等)会影响收入分配,每个人都能算出这些政策对自己的实际影响,但大多数人无法理解央行货币政策对个人分配的影响。

拿我们当下的紧缩去杠杆来讲,紧缩是针对整个社会的,但实际运行中影响却基本由弱小的群体所承担。银行打算抽贷,会先从最弱小的群体抽起,即使这些小企业在放大社会杠杆时的影响力非常小,但当去杠杆的锅甩来时,它们依然首当其冲。

央行的货币政策决定着谁可以获得资金,谁不可以,它决定着资金提供方可以从资金需求方的生产里切多少份额的蛋糕,谁受益谁受损。

货币政策通常都批着专业术语外衣,大多数人无法理解这种经济学语言,因而也无法明白那遥远的央行如何夺走或者赠与了他们财富。普通民众偶尔会指责通胀导致的财富缩水,但其指责语言往往是非常粗糙的。

但金融领域不同,因为:

第一,央行的政策需要他们的配合,因此央行希望他们能理解其意图;

第二,每一家金融机构都盯着央行,拼命解读央行要表达的真实意图,同时还预判央行的下一步决定。

这就导致了在央行改变财富分配的游戏中,金融行业处在占优的位置。

但这还不是全部。还有一个原因是,美国的银行业是美联储的选民,其他国家的政府与央行之间即使不是当权者与选民之间的关系,也是爸爸与子女的关系。当选民或者子女铸下大错时,爸爸不可能不救。

在这个救助过程,政府再一次发挥了央行影响收入分配的能力。可能没有一个行业能像金融行业一样,当其濒临困境时,能让社会买下这么大的单。

这样的占优位置,加上这样的甩锅能力,金融行业的工资普遍高于其他领域就不足为奇了。

4、结 语

“美联储是个十足的怪胎。”我一位朋友曾经说,美联储的存在就是在告诉全世界民主是个SHIT。这种说法当然过头了,但确实有一定道理。它背后的私人力量总让它伴随着阴谋论,即使美国民众都动过废除它的念头。

但是,从政府角度看,即使废掉了美联储,政府依然需要创造一个类似的机构去干预经济。从私人角度看,美国的银行业仍然会选出新的中心力量。

相比美国政府,美联储的话更像是咒语,当这些咒语传递到世界的各个角落时,你再怎么重视它说的话也不为过。美联储是全球央行的带头大哥,控制着全球货币的闸门,每一次美联储的货币政策转向,对个人收入分配造成的影响都不仅限于美国。

2008年开启的放水,到2015年开始的加息,再到2017年开始的缩表,财富分配的大门已经悄悄转向,你需要做的是,审视一下自己到底站在了哪。