下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李驰

摘要:用同威“硬的比较研究”法,对中国平安做了纵向(前后8年)和横向(行业内主要上市保险公司)的研究。中国平安股价被大幅低估了。

绪论

同威的特点是投入研发部大量资源研究行业和行业内公司的比较竞争优势,“比较研究”。同威格言:在竞争性行业,公司利润的90%由对手决定。苹果决定诺基亚的利润和死活,罗伯斯决定刘翔是否还能蝉联世界冠军。不单把2015年4月30日的中国平安和2007年4月30日的中国平安做一个比较。我们还会把中国平安和其它3个A股上市保险公司做一个比较。因为安邦不是上市公司,它的财务信息不全,无奈。

卖方总是聚焦在对自己推荐股票的研究。偏向于把标的公司的优点展现出了。他们用形容词比较多。卖方造武器。私募用武器,私募是实战。我们只用数字和名词,不用形容词。“同威硬研究”,结论自然呈现。少有人对保险行业做比较研究,本文尝试做“硬的比较研究”。

100个私募基金经理,99个做梦都在找这样的标的:

1,行业空间像2005年的房地产行业。,希望盈利年增长30%以上。持续繁荣10年的一个伟大时代才开始;

2,标的股票性格像华为。体制机制好,有狼性,有创造性。执行力强。聚焦了业内最优秀的人才。有行业内绝对领先的竞争优势;总被对手模仿,从没被对手超越;是行业龙头,是行业标杆;

3,公司灵魂人物像腾讯的马化腾,阿里巴巴的马云。务实能干,与时俱进。不单要挣大钱,还要造大平台和生态系统;

4,在互联网应用方面,行业内做得最好。能深刻理解“平台”、“入口”、“流量”、“大数据”和“用户价值”等关键词的意义,大力度率先布局;

5,管理层市价从二级市场买股票做股权激励,锁定N年。建仓成本和管理层买的价格差不多。股东利益和管理层利益高度一致。今年会10送转10,明年还会高送转。管理层市值管理动力强劲;

6,股价最好在10倍市盈率/1.3倍市净率左右(目前创业板的中位数市盈率179倍,全部2661个沪深A 股中位数市盈率120倍),战略性建仓,恨不得持有到行业繁荣的阶段性高点,一路戴维斯双击;

7,像互联网金融的东方财富网和造生态系统的乐视网一样性感,像银行股一样低估。营业牌照国家控制。有较宽护城河。价值投资大师巴菲特也高度认可。

8,未来每股盈利每年超20%的复合增长;

9,K线向上趋势完好,涨速远超大盘;

10,全市场就几个股票,一旦全国股民火力聚焦到这个板块/行业,风口有12级以上大风。

有这样的股票吗?远在天边,近在眼前。

同威格言:好是不够的,同威要最好!

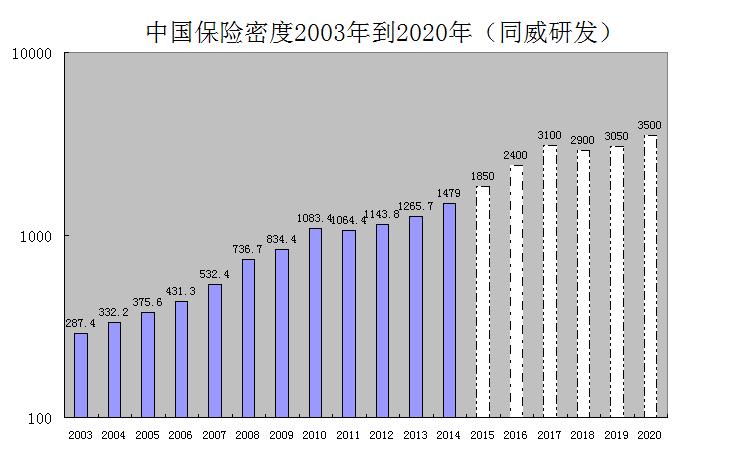

第一章、保险业处在繁荣的大时代 1.1顶层设计要求行业保费收入年均复合增长16%

2014年8月,国务院发布了《关于加快发展现代保险服务业的若干意见》。该意见第3条:到2020年,基本建成保障全面、功能完善、安全稳健、诚信规范,具有较强服务能力、创新能力和国际竞争力,与我国经济社会发展需求相适应的现代保险服务业,努力由保险大国向保险强国转变。保险成为政府、企业、居民风险管理和财富管理的基本手段,成为提高保障水平和保障质量的重要渠道,成为政府改进公共服务、加强社会管理的有效工具。保险深度(保费收入/国内生产总值)达到5%,保险密度(保费收入/总人口)达到3500元/人。保险的社会“稳定器”和经济“助推器”作用得到有效发挥。

从2003年到2014年,中国保险密度实际按照年16%复合增长。国务院规划到2020年保险密度到3500元人民币,也就是未来6年继续按照16%的年复合增长。因此2020年实现日均保费3500元人民币的概率很大。行业成长的确定性很高。

1.2中国保险行业存在静态2倍,动态16倍增长空间

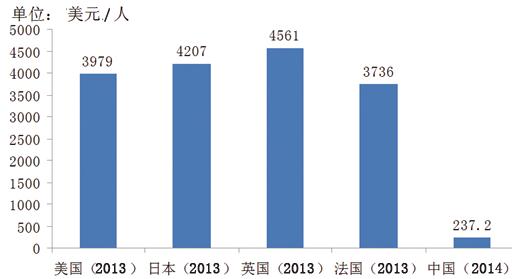

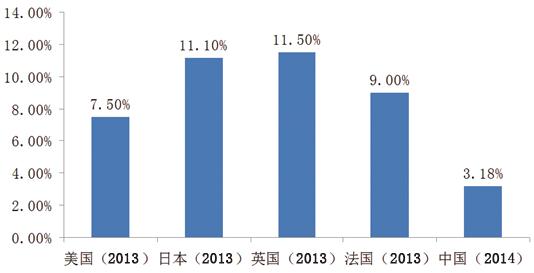

上图展示的是到2014年底,中国的保险深度大约是3.18%。中国的3.18%里面包括了类似银行理财产品的投资型保险。如果去除这部分,中国保险深度不到2%。和世界7%的平均保险深度,中国保险业有2倍的静态增长空间。

中国和发达国家的保险密度相差(法国)16-(英国)19倍。如果发达国家保险密度按照年复合增长3%(增长动力来自GDP 和CPI 的增长)计算。25年后,法国的保险密度为7840美元/人。假设人民币和美元汇率保持不变。如果中国的保险密度未来按照年15%复合增长,25年后,中国的保险密度为7807美元,基本赶上那时法国的保险密度。25年增长32倍,中国保险业有确定的大空间。

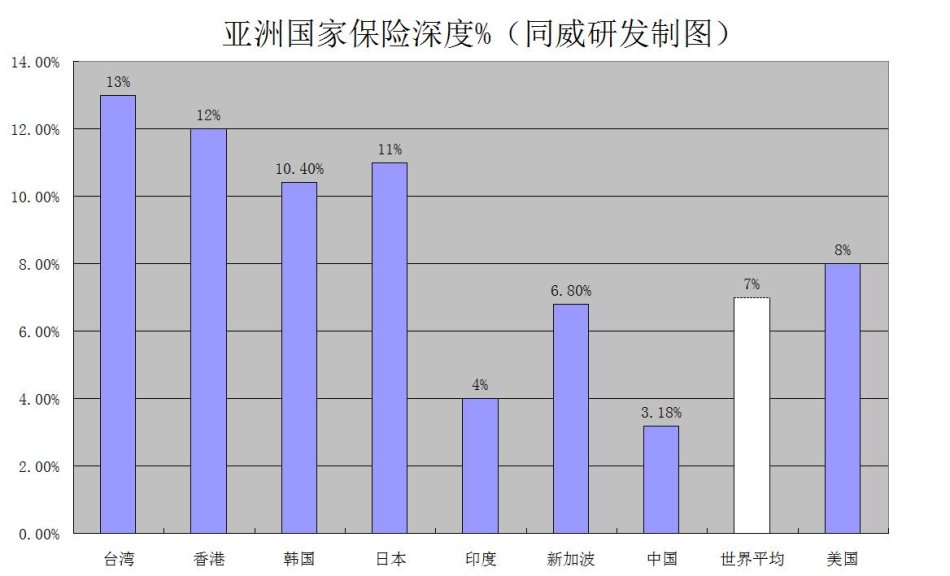

1.3亚洲是保险深度最高的地区

亚洲是世界保险深度最高的地区。今天的台湾很可能就是10年后的中国大陆。中国保险深度超过10%是大概率事件。

第二章、8年前后对比,中国平安被低估了

中国人民从求温饱、城镇化到生活现代化&国际化,中国保险业一直处在持续发展之中,行业天花板还很远。保险行业空间和竞争格局看,2007年的4月30和2015年的4月30日的社会经济背景基本一致。两个牛市也处在大致相同的阶段。

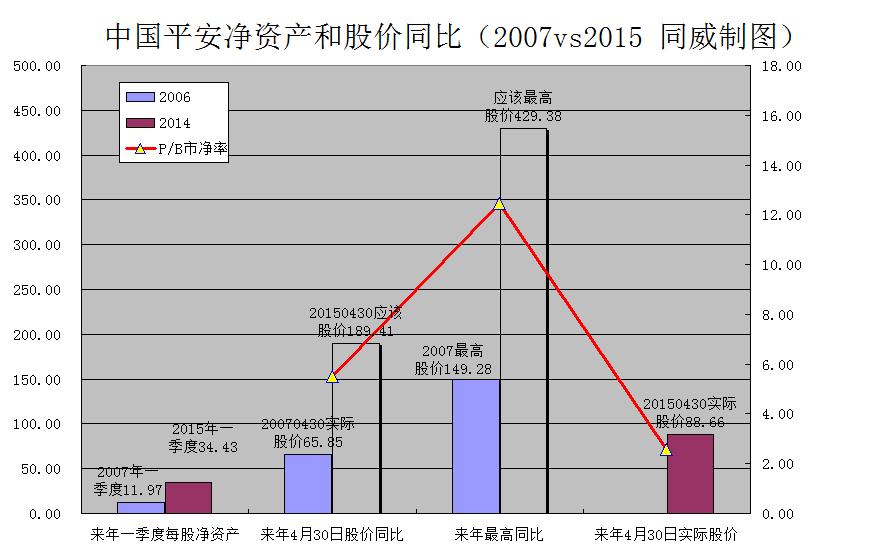

2.1市净率PB比较,中国平安应该涨到189元

上图是8年前后,中国平安市净率的比较研究。净资产增加到3倍左右,实价股价只有1.35倍左右。按照市净率同比,2015年4月30日,中国平安的股价应该涨到189元。

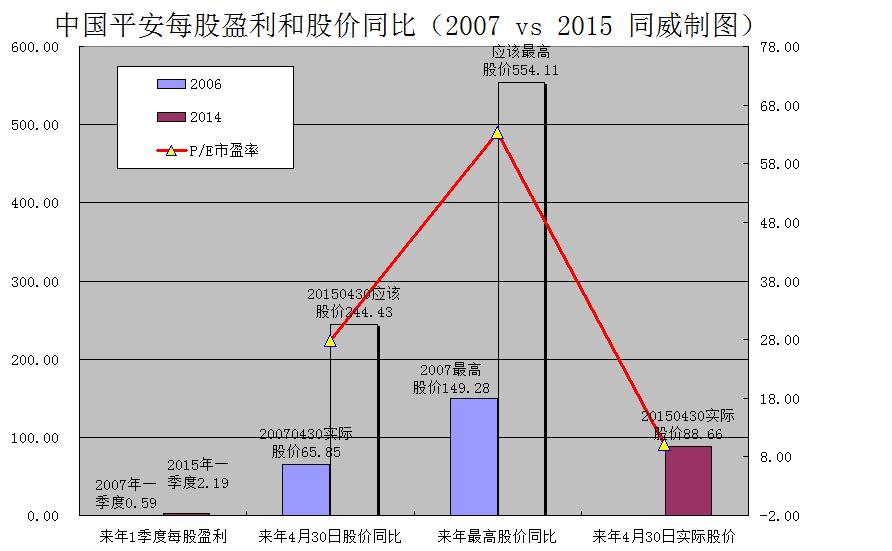

2.2市盈率PE 比较,中国平安应该涨到244元

中国平安2015年一季度每股收益大约是2007年一季度的3.7倍,股价只有同期的1.35倍。如果要达到同样的市盈率,中国平安的股价应该涨到244元。

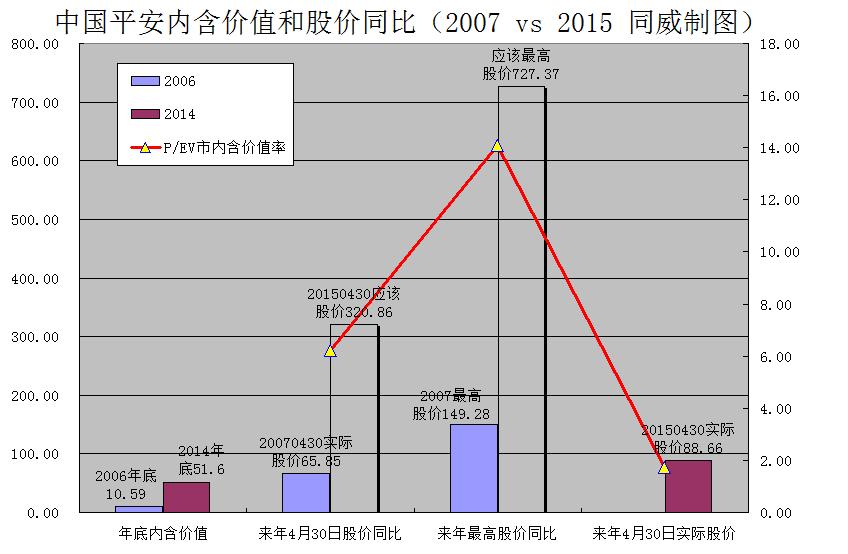

2.3市内含价值率PEV 比较,中国平安应该涨到320元

图中国平安2014年底内含价值大约是2006年底的4.9倍,股价只有同期的1.35倍。如果要达到同样的市内含价值率,中国平安的股价应该涨到320元。

2.4深圳平安金融中心封顶

查看原图图2.41 深圳平安金融中心在20150430封顶 深圳平安金融中心是在建的世界第2高写字楼,是世界已建和在建的第6大高楼。有世界一流的写字楼不一定是世界一流的保险公司。但是,世界一流的保险公司一定有自己世界一流的写字楼。600米高的深圳平安金融中心封顶是中国平安成长的里程碑。

2.5小结

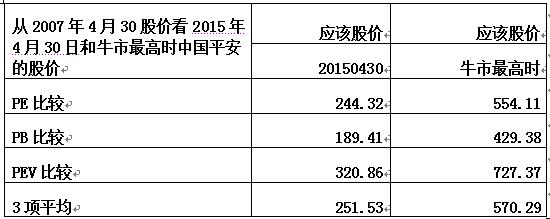

2015年4月30日,中国平安的收盘价格是88.66元。图中可以看出来,就是达到3项比较研究得出的应该股价的最低值189.41元,中国平安的股价还有一倍以上的空间。内含价值是最能反应保险公司实际价值的指标,从PEV 看,中国平安要涨到320.86,还有2.6倍的涨幅。是否能涨到巅峰的727.37,不单有中国平安的内在价值决定,还要看市场的情况。

2015年4月30日,中国平安的收盘价格是88.66元。图中可以看出来,就是达到3项比较研究得出的应该股价的最低值189.41元,中国平安的股价还有一倍以上的空间。内含价值是最能反应保险公司实际价值的指标,从PEV 看,中国平安要涨到320.86,还有2.6倍的涨幅。是否能涨到巅峰的727.37,不单有中国平安的内在价值决定,还要看市场的情况。

第三章、4大A股上市保险公司比较

有关中国平安和其它4家上市保险公司的信息已经很多。下面只罗列相应数据。查看原图

内含价值是2014年底的数据,其它都是2015年4月30日的数据。中国平安在4大指标中全部占优。

第四章、结论

行业可持续发展,发展具备空间大、时间长和确定性高的特点。中国平安具有领先的竞争(体制机制、灵魂人物、人才、生态系统和规模)优势。中国平安有估值优势。牛市更会推升保险公司盈利大幅上升。中国能成长成和美国、欧洲并立的世界强国是大概率事件,本文的沙盘推演变为现实也就会是大概率事件。