下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郑碧海

航空行业的需求将保持强劲,但集装箱航运业则不然。尽管 2015 年国内生产总值增速放缓,我们维持中国航空公司客运需求仍然保持强劲的观点。自2014 年下半年开始,航空货运一直带来惊喜,我们也上调了 2015 年航空货运需求增长预测。同时,相比之前《2015 年投资展望》中的需求预测,行业顾问在他们最新的预测中下调了他们对于东西贸易航线以及亚洲内部区域的需求增长。同时,我们仍然对中国高端的物流服务需求保持正面观点。

低油价利好所有行业,但是集装箱航运行业可能遭受其他成本压力 。由于航油价格下降,中国航空公司在 2015 年一季度录得了积极的盈利复苏。我们认为客运净收益率将有所改善,而航空货运收益仍相对平淡。2015 年一季度集装箱航运公司受益低船舶燃油价格,但由于港口拥堵以及航程取消,我们担忧潜在更高的装卸费用。根据中国物流协会,物流企业的经营成本在 4 月下降,客户支付的服务费用也相应减少。

一系列的新政策。中国政府继续出台新的政策文件以支持交通运输行业,特别是针对航运业和物流业的政策。我们认为,2015 年 1 月颁布的《关于全面深化交通运输改革的意见》可能是最重要的政策,它概括了各种引导民营资本进入中国基础设施投资的措施,是启动中国经济增长的关键之举。

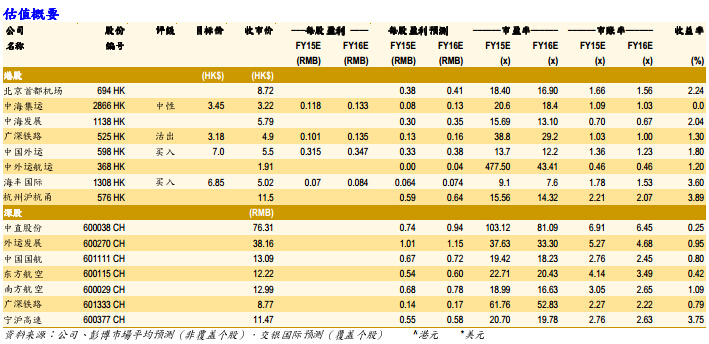

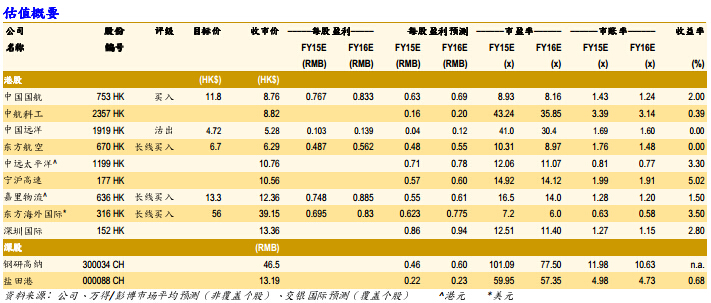

我们给予物流行业和航空运输行业领先的行业评级。 我们首选的航空行业公司是中国南方航空,首选的物流行业公司是中国外运股份有限公司。

图表1: 强弱机危分析

强:

集装箱航运行业

− 中国的出口能力将继续领先全球,为集装箱货物最主要的来源。

− 由于集装箱航运船期固定,成本低廉,并可以通过互联网跟踪货物,

所以集装箱航运仍然是现代贸易的重要媒介。

− 更多的航运公司联盟将减少不必要的恶性价格竞争。

航空运输行业

− 人口众多使中国成为世界上最大的航空市场。

− 航空运力在过去几年快速增长,让中国拥有了一队年轻节能的机队。

− 由于主要航空公司的主导地位在短期不会改变,可继续受益于市场增

长。

物流行业

− 中国政府鼓励第三方物流业发展。

− 在过去几年,该行业增长速度高于 GDP 的增长速度。

− 部分行业参与者引领行业转变,并树立榜样。

弱:

集装箱航运行业

− 运营商受制于经济周期、高经营和财务杠杆。

− 收入管理技术偏弱导致集装箱航运公司维持价格竞争。

− 集装箱航运仍是一种差异性较少的商品。

− 由于市场分散,价格竞争依然激烈。

航空运输行业

− 空域仍由军队控制。

− 与拥有双海岸的美国不同,活跃的国内市场仍然受限于东部沿海省

份。

− 货运需求增长落后于客运市场的发展。

物流行业

− 中国物流业仍然非常分散,有很多小型行业参与者。

− 第三方物流的概念尚未被市场或潜在用户更好地理解。

− 现代专业化的第三方物流企业仍然很少。

机:

集装箱航运行业

− 全球经济增长继续推动集装箱航运的需求。

− 新兴经济体的经济增长帮助开辟新的集装箱贸易航线。

− 新技术有助于实现规模经济并提高燃油效率,从而帮助集装箱船主节

约成本。

航空运输行业

− 与发达经济体相比,中国的人均出行次数仍然较低。

− 富裕程度日益提高,推动出境游和头等客舱服务的需求。

− 国内市场持续发展,带来发展新二级枢纽商机。

物流行业

− 物流成本仍然占消费总量成本的显著部分。

− B2C 电子商务和海外电子商务市场的发展提供充足的发展机遇。

− 国内第三方物流运营商受益自贸区的建立。

危:

集装箱航运行业

− 主要东西贸易航线的新联盟可能潜在地加剧运费波动,而并非帮助稳

定市场。

− 面对不显著的旺季需求,业内集装箱航运公司需要更紧密的合作。

− 海盗仍是现代航运业的一大威胁。

航空运输行业

− 高铁基建的完善成为国内航空运输最大的威胁。

− 中国将加强环境监控,引入碳排放税将会对航空业造成隐忧。

− 国内经济的进一步放缓,或拖累需求增长。

物流行业

− 尽管中国政府已逐渐打开全国市场,能够提供全国性快递服务的公司

仍然很少。

− 尽管行业整合是必然的,但现在还难以分辨瑜瑕。

− 投资者建立业务之前需要大量投资。

行业展望

供需前景

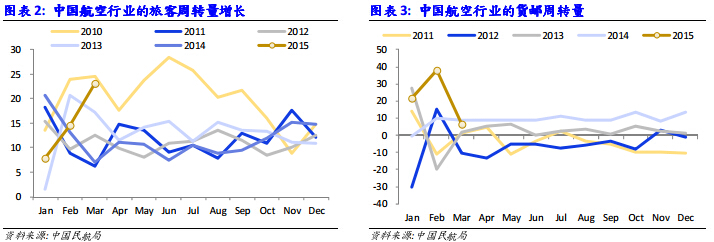

2015 年一季度,中国航空业表现强劲。在今年的前三个月,旅客周转量同比增长15.1%。这是在过去三年中最强劲的季度增长。除了由旅客个人收入上升带来的内生需求增长外,我们认为由于同期燃油附加费的减少导致机票价格降低,已经诱使公众选择以飞行成为休闲旅行方式。人民币相对区域货币的升值也为中国公民出境购物提供了额外的催化剂。

我们认为中国乘客对于航空服务的需求将在 2015 年下半年保持强劲。 2015 年一季度,中国国内生产总值同比增长 7.0%,低于同期旅客周转量增速。2014 年,旅客周转总量(收入客公里)(RPK)同比增长 11.6%,而中国国内生产总值同比增长7.4%。

我们维持中国航空业旅客周转量同比增长将在 2015 年达到 7-9% 的观点。另外,国际旅客周转量增长将持续高于国内旅客周转量,并可能升逾我们预测范围的高 ,并可能升逾我们预测范围的高位数。

2014 年二季度需求逐步回升之后,航空货运需求在 2015 年一季度持续回暖。2015年一季度,货邮周转量(收入货运吨-公里)同比增长 19.4%。 2014 年,中国航空业货邮周转量同比增长从 2014 年上半年的 7.6% 加速至 9.27%。2014 年的前十一个月,地区和国际航线的货邮周转量分别同比增长 13.2%和 10.7%,高于同期国内航线 5.50%的同比增速。

我们仍然看好中国航空货运市场的表现。基于 2015 年一季度强于预期的表现,我们上调 2015 年航空货运需求增长预测,从同比增长 , 6%-10%上调至同比增长8%-12%。

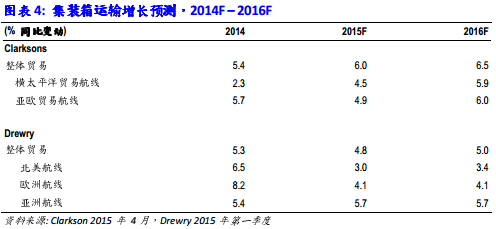

相较于《2015 年投资展望》中的预测,行业顾问下调 2015 年集装箱航运需求增长预测。然而,我们仍然认为尽管美国国内生产总值增长预测高于欧元区,远东 - 欧洲贸易航线相较于横太平洋贸易航线的运输量将实现更高增长。根据国际货币基金组织编写的 2015 年四月《世界经济展望》,欧元区 2015 年和 2016 年 GDP 同比增长将分别仅为 1.5%和1.6%,而美国在 2015 年和 2016 年 GDP 同比增长可达到 2.4%。

由于亚欧贸易航线的集装箱运输量增长远高于欧元区 2014 年的国内生产总值增长,国内生产总值增长和集装箱运输量增长的分歧对于市场来说应不是一个意外。根据《集装箱贸易统计》(Container Trade Statistics),2014 年欧洲集装箱进口同比增长为 6.1%,而北美集装箱进口仅同比增长 5.0%。

我们认为亚洲区内航线在 2015 年应保持为集装箱运输公司的避风港,特别是对于专注于地区的集装箱运输公司。 尽管如此,Drewry 将亚欧贸易航线运输量同比增长预测从 6.5%下调至 5.7%。

同时,集装箱航运行业仍然受到运力过剩的影响。相较于 2014 年大约 0.9 百万标准箱加入全球船队(同比上涨 5.4%),Clarksons 预测 1.8 百万标准箱新集装箱船(假设没有下水延迟和拆船的影响,约为全球船队的 10%)将在 2015 年交付。截至 2015 年 3 月末,集装箱船的订单大约相当于全球船队的 18%。

我们认为,随着中国富裕程度不断上升,城市化进程将继续推动中国现代物流服务需求。由于现代物流服务市场旺盛的需求可能抑制市场整合,市场的分散性在短期内将保持不变。更重要的是,尽管物流业在中国的总体增长速度可能会放缓,我们认为,市场对高端的物流服务,如仓储管理服务以及快递服务的需求,将会在物流市场的各个子行业中实现更高增长。

定价展望

类似于过去的几年,相比 2014 上半年,三个香港上市的中国航空公司的国内和国际航线客运收益率在 2014 年下半年有所增加。然而,相比 2014 上半年,地区航线(台湾,香港和澳门)客运收益率在 2014 下半年有所下降,与 2013 年相同。通常情况下,相比前半年,下半年需求越强,将有助于增加半年期旅客收益,特别是国际航线。然而,尽管上一部分提到这一年的旅客运输需求强劲,从全年来看,2014 年的旅客收益率同比增长较低。

与客运收益率走势相反,尽管同期航空货运需求强劲反弹,航空货运收益率在2014 年下半年并没有起色。事实上,2010 年以来,航空货运收益率一直保持下降趋势。2014 年下半年,需求的强劲反弹无非只是缓和了下降的趋势。然而,这与我们在《2015 年投资展望》中预期航空货运收益在 2014 年下半年企稳相符。

我们维持《2015 年投资展望》中的观点,即新增加的国际目的地以及低航油价 ,即新增加的国际目的地以及低航油价格可能降低国际航线平均收益率,而在净收方面 ,而在净收益方面(毛收益减去航油费 收益减去航油费),2015年国际航线的客运收益率也有可能持平。

我们认为,国内航线的净收益率也可能在 2015 年开始企稳。中国国航管理层在2015 年一季度业绩电话会议上提到,该季度的净客运收益率同比增长已略有改善。

在我们看来,虽然航油价格下降可能降低总货运收益率,但是在航空货运市场中,航空货运需求的改善可能会继续加强航空货运净收益。然而,我们认为需求的改善并不能显著提高净收益。

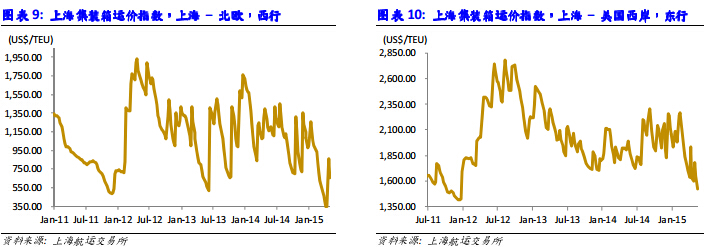

2014 年,主要东西贸易航线的运费变现出分歧。2014 年下半年,横太平洋贸易航线(上海至美国西海岸目的地)平均即期运价环比增长 7.3%,亚欧贸易航线运价环比下降 15.4%。 然而,由于新交付的超大型集装箱船(> 10,000 标准箱容量)给集装箱船运营商带来成本优势,世界上大多数上市的集装箱航运公司在 2014 年公布了不错的业绩。 2014 年,横太平洋贸易航线(东行航线)即期运价持平,亚欧贸易航线(西行航线)同比上涨 7%。

不幸的是,到了 2015 年,集装箱航运市场受到运力过剩和需求增长乏力的困扰,与我们《2015 年投资展望》预测一致。截至 2015 年 5 月 15 日,根据上海出口集装箱运价指数,亚欧贸易西行航线的即期运价自 2015 年初下降了 39.5%。横太平洋东行贸易航线的即期运价并没有好转,自今年开始下降了 26.2%。应当注意的是,尽管越来越多的航程取消,美国西海岸港口拥堵问题减少,以及主要东西贸易航线联盟之间的合作增加,运费仍然下降明显。

2015 年下半年,我们认为集装箱运价不会在近期有所改善。我们认为,行业顾问下调需求预测一定程度上反映这个行业的过剩。相较于我们在《2015 年投资展望》中提到 2014 年 9 月的集装箱船订单,由于订购超过 12000 标准箱的集装箱船舶数量在 2015 年 3 月底增加到订单总量的 53.9%,潜在的运力过剩问题变得愈加严重。

总而言之,我们很难将整个集装箱航运业的整体运价走势一语道破。我们预计,抑制运价的较大压力依然存在于大多数主要贸易航线,除了横太平洋贸易西行航线。集装箱航运公司的提价次数可能在 2015 年下半年增加,但我们认为只能部分实现。而横太平洋运价稳定协议组织提出,从 5 月开始,集装箱运输公司将向前往美国西海岸目的地的集装箱收取 2,000 美元/ FEU 基准运费,目前运价仍然低于此建议运价。我们仍然维持《2015 年投资展望》指出的低燃油价格拖累运价的观点。

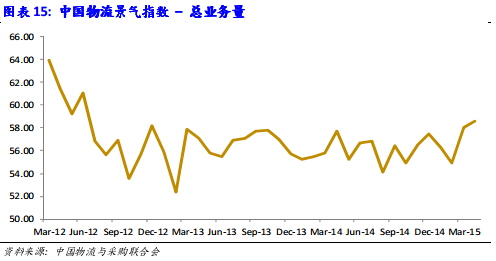

第三方物流服务行业的定价环境仍然温和,特别是对提供优质和先进增值服务的运营商,我们认为以货运代理为主的物流服务供应商可能会在 2015 年下半年面临集装箱运价下降的压力。《劳埃德船舶日报》已在近期对货代商面临集装箱运价下降带来利润率压力的问题提出警告。在最新的中国物流景气指数中, 主营业务成本指数表明业务成本已在2015 年前四个月下降,而由物流企业收取的服务费在同期相应减少。根据中国物流协会的意见,这已对物流企业的经营利润造成压力。同时,今年前四个月,快递服务行业继续增长强劲。中国邮政处理的快递包裹量同比增长 42.3%。

政策导向及启示

自我们发布《2015 年投资展望》以来,中国政府出台了各种政策来支持海运相关的行业。然而,在我们看来,他们并没有对相关产业发展产生显著的影响。 2014 年 9 月 31 日,交通运输部出台了《关于促进海运业健康发展的若干意见》。而实施文件重点包括(1)完善远洋船队结构;(2)发展现代航运服务;(3)加强国内航运企业的国际竞争力;以及(4)改造航运企业成为现代企业。然而, 2015 年的短期目标中,文件只建议加强老旧船只的拆解政策。同时,政策建议港口当局根据市场需求改革费用结构。我们相信,这将为航运企业提高费带来影响。

对于物流行业,国务院在 2014 年 11 月发布《关于促进内贸流通健康发展的若干意见》(简称《意见》)。《意见》鼓励电子商务/网络为基础的消费行业以及物流产业的发展。另外,《意见》支持连锁企业的发展,以鼓励电子商务市场的发展。根据《意见》,集中配送和网络管理系统将是连锁企业如超市,便利店等发展的配套基础设施。《意见》指明阻碍内贸流通行业发展的行政障碍,并建议解决措施。再次,虽然政策方向在我们看来仍然保持正面,我们并没有发现任何具体支持物流业的财政措施。

在我们看来, 《2015 年投资展望》发表后最重要的政策文件也许是在 2015 年 1月发布的《关于全面深化交通运输改革的意见》。文件中提到的重要政策包括:(1)加强运输行业定价系统透明性,(2)减少交通运输行业中尤其是在项目审批方面的行政管制,(3)鼓励民营投资进入交通输基础设施。该意见通过具体配套融资措施阐述发展基础设施的方法。鉴于中国增长放缓,政府引导民营资本在短期内进入基础设施建设的必要性日益增加。在我们看来,减少行政手续并增强定价机制透明度是扶持民间资本投资进入基础设施建设领域的积极之举。

盈利增长前景

正如我们在《2015 年投资展望》中所预期的, 受益于低航油价格,中国航空公司在 2014 年四季度录得强劲业绩,也因此在 2014 年下半年取得较好业绩。2014年下半年人民币兑美元走强也推动了业绩增长。

2015 年一季度,基于较好的运量需求、扩大的利润率、以及良好的货币环境,中国航空公司继续录得良好的盈利。 这与我们在《2015 年投资展望》中,中国航空公司可能在 2015 年录得反弹的观点相一致。由于中国乘客对于长途飞行的需求持续强劲增长,同时国内航线的需求增长和收益率保持稳定,我们继续维持本观点。

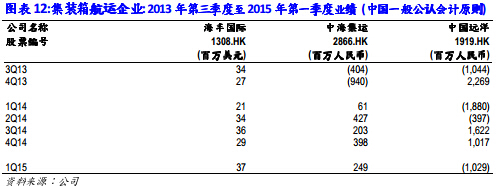

尽管 2014 年四季度由于低原油价格拉低燃油价格,集装箱航运企业的盈利并没有显著提高。正如我们上面提到的,2014 年下半年没有明显的运价增长来改善航运企业的业绩。我们认为,相比 2014 年四季度,集装箱航运公司在 2015 年一季度将会更多地受益于低燃油价格。虽然集装箱航运市场的运价可能不会在 2015年接下来保持强劲,在我们看来,低燃油价格带来的低运营成本可以避免低运价带来的影响。例如,2015 年一季度,中海集运由于处理量减少录得较低收入,但由于较低的运营开支,盈利录得较高同比增长。

由于大型船舶进一步交付可能加剧行业不平衡,集装箱航运企业所面临的挑战可能在今年接下来的时间里加大。与此同时,很多集装箱港口运营商需要资金来加强处理能力,以容纳大型船只。因此,装卸成本可能上升。集装箱港口的长期性阻塞可能提高集装箱航运企业的运营成本。

虽然公司的具体策略和业务模式会导致盈利表现分歧,我们仍然认为,2015 年物流企业的盈利前景仍将大有可为。

主要股价催化剂

集装箱航运行业

集装箱航运行业的主要行业催化剂包括:

1) 欧元区需求增长快于预期,并有助于吸纳运力增长;

2) 美国经济持续复苏强于预期,令集装箱进口需求上升;

3) 亚洲区内需求增长高于预期,从而减缓运力下移效应;

4) 低燃油价格和运价维持于目前水平;及

5) 中国政府为航运业提供进一步支持政策。

航空运输行业

航空运输行业的主要行业催化剂包括:

1) 国内航线客运量增长高于预期;

2) 出境旅客增长高于预期;

3) 国内航线收益率增长高于预期;

4) 航空货运需求增长早于预期;及

5) 人民币兑区域货币走强带来更高的休闲旅行需求。

物流行业

物流行业的主要行业催化剂包括:

1) 中国贸易增长重新加速;

2) 产能过剩和第三方物流服务供应商随后整合;

3) 更多鼓励物流行业发展的优惠政策及市场整合;及

4) 网上购物需求增长快于预期,令物流服务需求增加。

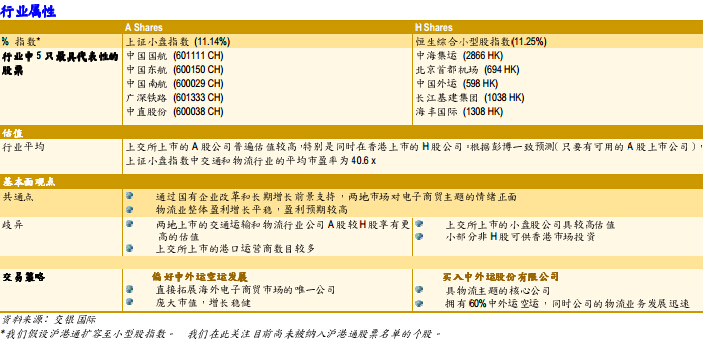

预期沪港通扩容至小盘股的影响

投资摘要

我们相信, 除了 A-H 估值套利外,我们认为投资者可寻求具有强大主题、估值不高及强劲盈利增长的个股。就交通运输和物流行业而言,基于目前电子商贸的发展充满活力,我们认为物流公司将会成为市场关注的焦点。沪港通扩容至小盘股将会为投资者在交通运输和物流行业中扩大选择符合条件的股票。

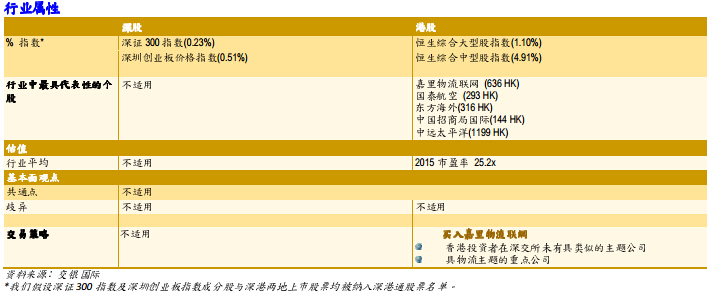

深港通开通可能带来的机遇

投资摘要

与上交所相比,深交所的交通运输及物流上司公司较少。另外,深交所上市的国有企业较少,并且市值普遍较小。 对于深证 300 指数和深圳创业板价格指数,没有交通运输行业(包括相关行业,如交通基础设施)和物流行业(包括航空货运)相关的股票。

(交银国际)