下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$敏实集团(hk00425)$

公司是独立的汽车内外饰件的龙头企业。

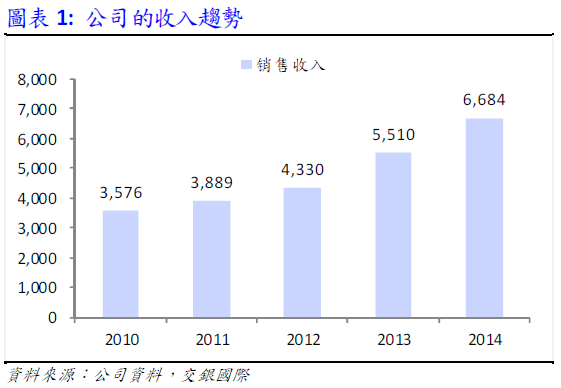

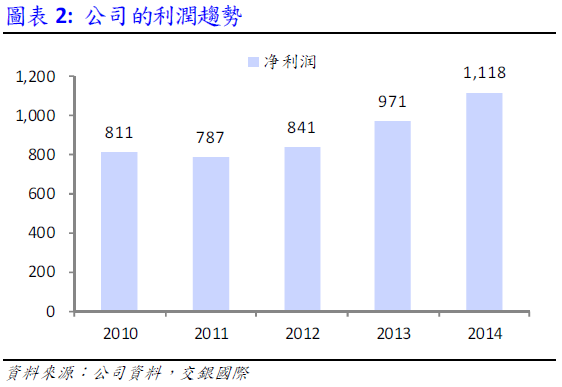

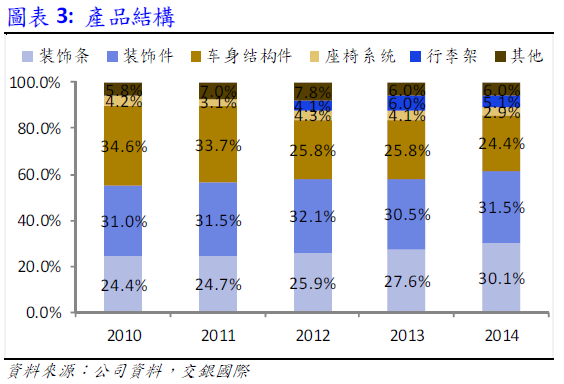

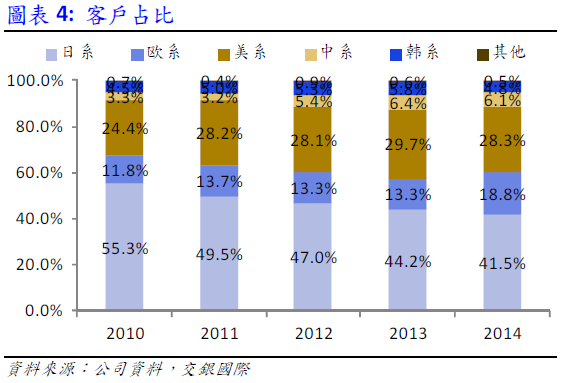

敏实集团的业务主要是为全球客户提供汽车装饰条、汽车装饰件、车身结构件以及其他相关汽车零部件的设计、制造及销售。公司是一家外部独立的零部件供货商,在中国的市场份额约29%,为行业第一。公司的竞争对手较为分散,不同的车系存在不同的竞争对手。2014 年,公司的营业收入达到66.8 亿元,同比增长21.3%,净利润11.2 亿元,同比增长12.0%。按照收入计算,汽车装饰件为公司第一大产品。按照客户来源看,日系车是公司的第一大客户体系,14 年日系车占比41.5%。短期内公司的发展进入到相对平稳的发展阶段,2015 年公司的收入和利润的目标增长两位数。不过长期来看,根据目前接订单的情况,2017/18 年可能重新进入比较高的增长期。

海外市场是公司未来几年重要增长驱动力。

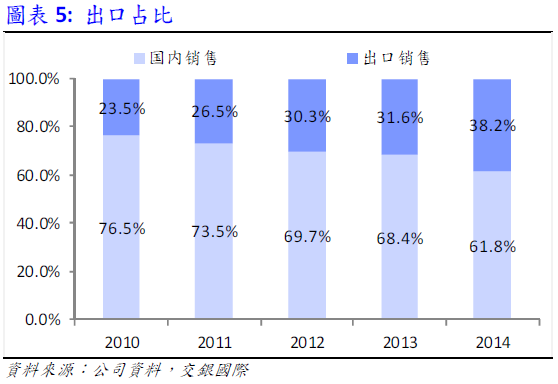

2014 年,公司出口金额为25.5 亿元,同比增长46.4%,远高于整体收入增长,出口占比也因此上升6.6 个百分点至38.2%。今年前5 个月,出口增长30%以上,预计全年出口占比有望超过40%。公司出口包括直接出口和海外设厂。公司的出口主要得益于各汽车整车厂全球采购政策的实施,目前海外业务比较好的有5 个客户,通用、福特、宝马、日产、本田。具体来看,通用和福特 ,中国和海外各五成,宝马海外先行,海外八成,本田刚起步,拿到订单,两成海外,日产 三成,丰田完全没有推。区域来看,美国和欧洲是出口增长较快的地区。直接建厂方面,目前公司在泰国、墨西哥、美国及德国均有工厂,海外工厂规模不大,目前更多是利用海外工厂进行订单的取得,长期来看,海外工厂代替贸易形势的出口可能会是趋势。总体上看,出口占比有望持续提升,海外业务增长是未来增长重要驱动力。

铝产品有望实现翻倍式增长。

公司的铝产品包括铝饰件和行李架。2014 年公司的铝产品收入约8.8 亿元,同比近90%增长。铝产品符合汽车轻量化需求,在汽车节能的大背景下,铝产品的用量有望持续提升。目前铝产品主要是使用在欧系豪华车以及部分美系汽车产品上。现有产品的渗透率以及铝产品使用范围外延是未来增长的重要驱动力。根据目前订单状况,预计到18 年铝产品的收入规模有望接近40 亿元,15 年有望实现50%的增长。

汽车后市场发展潜力巨大。

汽车后市场是未来重要的发展方向,敏实集团发展后市场有着得天独厚的条件,首先公司的产品有相当一部分是易损件,如前挡风玻璃饰条、隔珊及车门防擦条等;其次经过多年的发展,公司的产品几乎覆盖到了60%的车型,攒下来了大量的模具,另外公司土地储备较为充裕。目前售后业务仅占公司收入比重1%-2%,未来这块业务发展契机一方面得益于汽车保有量的继续增长;另一方面可能要取决于汽车品牌办法的修改。

或成立汽车产业基金涉足汽车行业其他领域。

公司在积极触碰一些其他市场领域的发展机会。汽车电子可能是公司未来的一个发展方向,目前公司开始发展汽车摄像头业务,目前主要做出口的二级配套,营业规模不大,主要需求是美国。由于美国有相关法律推出,每个车辆必须安装摄像头业务。除了摄像头业务外,其他业务或也会有所触及。除了公司实行并购外,可能也会采取设立产业基金的形式参与,如果采取该种形式,未来可以参与的项目将显著增多,公司可以利用自身的业务优势探索各种业务的发展形式。

结论:

我们尚未覆盖该公司;敏实集团作为是一家独立的内外饰件的零部件供货商,公司未来的增长动力。从产品来看主要是铝产品,市场来看主要是海外市场,短期内公司有望实现10%以上的两位数增长,同时从订单的获得情况来看,到2018 年公司稳定增长预期可见。公司的其他看点还包括汽车后市场领域的拓展以及汽车产业基金成立。

估值来看,公司目前市值199 亿港元,15/16 年市盈率分别为12 倍/10.3 倍。公司06年以来历史估值区间为3.7 倍至30.3 倍,历史平均值为12.7 倍,目前估值略低。

风险提示:风险可能来自于行业的下滑超预期;管理层的官司影响到公司业务发展。

(来源:交银国际)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。