下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$维达国际(hk03331)$

作者:王惟颖

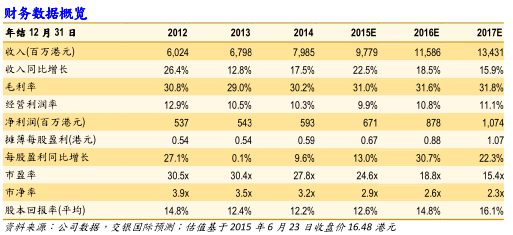

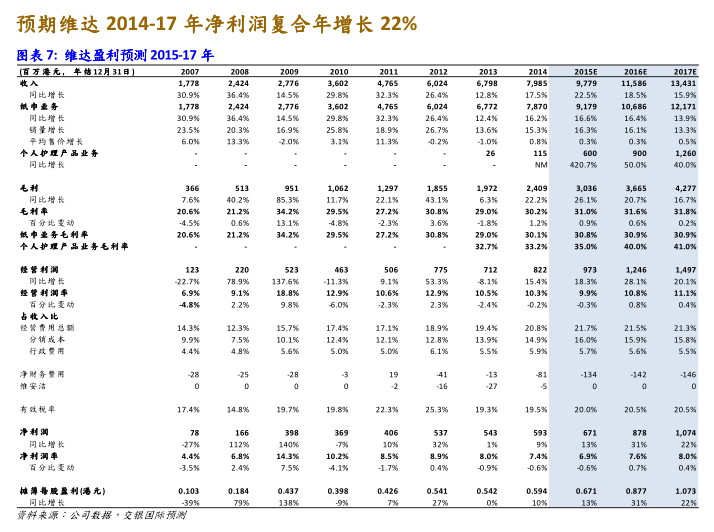

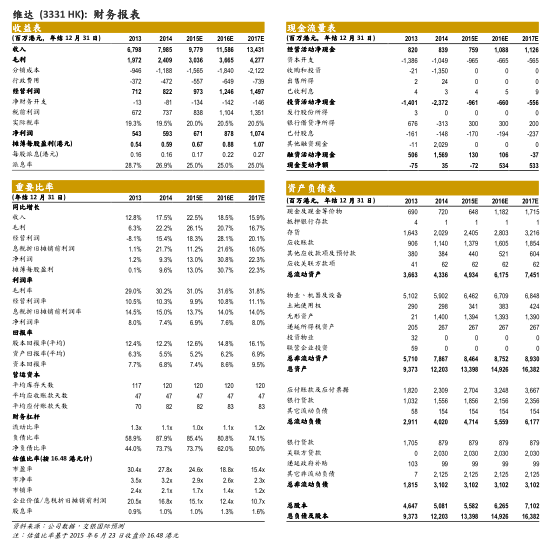

维达,上半年表现出色,是行业中表现最好的股票之一。进入下半年 ,我们重申对维达的正面观点,基于三点主要原因:(1)维达线上线下的 纸巾业务市场份额均持续稳健提升;(2)控股股东爱生雅国际研发、采购和财务实力带来的协同效应清晰可见;以及(3)维达股票的流动性不断得到改善 。维达也是我们深港通(将于近期开通)的首推港股。我们预计维达于有望于2014-17 年期间现实现22% 的净利润复合年增长,受益于同期收入复合年增长19%。无疑,维达将在中国个人卫生用品市场占据更佳位置。该股短期催化剂包括:2Q-4Q15业绩令人满意,以及 「 得宝 」 和 「 添宁 」 两大新品牌给予更多盈利贡献 ;长期催化剂,在我们看来,则包括维达有望于2018年取代恒安成为中国最大的纸巾品牌商。重申维达 「 买入 」 评级和价目标价19.00港元( 基于21.6 倍 倍 2016 年市盈率) 。

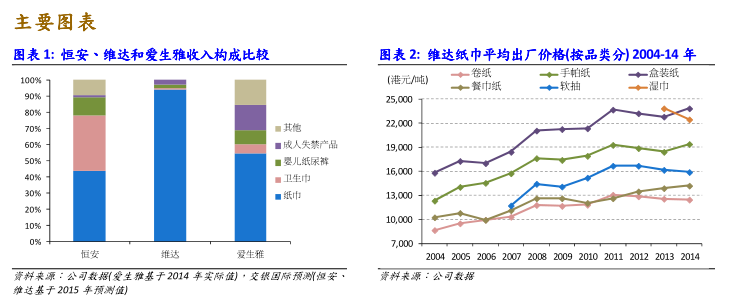

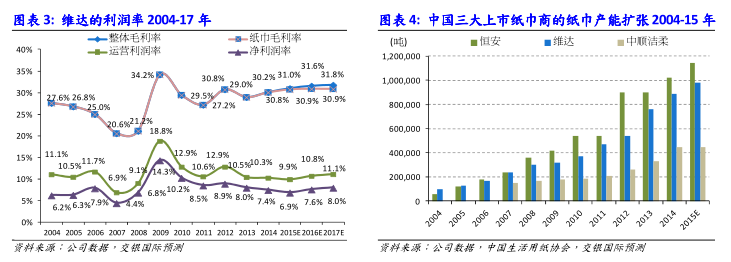

拥有西方资源支持的本土卫生用品公司 。与国内同行相比,维达背靠欧洲大咖爱生雅(SCAB SS)领先的生产和营销技巧,公司运作正变得越来越国际化。而与国际同行相比,维达则在对本土市场的了解和分销渠道实力(30 万个销售点)方面明显占优。这些均将帮助维达加速转型为一个更为多样化的地区性个人卫生用品公司,幷下不仅拥有核心品牌「维达」,还新增两个极具爆发力的副品牌「得宝」和「添宁」(我们预计这两块业务的经营利润率均为双位数), 从而为维达估值进一步走高铺平道路。

线上线下市占率双双加速提升 。得益于近年来积极推陈出新以及与中国家庭不断进行有效沟通, 我们乐观认为, 维达有能力在未来几季保持优于同行的收入增长势头,延续其过去几季纸巾业务收入实现 20%左右有机增长的良好态势。此外,作为利用电商以期改变现有竞争格局的先行者,维达在主流电商平台(如 1 号店、京东、天猫和淘宝)上的领导地位日趋牢固(现有市场份额约为 30%-50%)。我们认为,这将帮助维达具有更大的灵活性,在未来电商提高费用时,手握更大的议价能力。

维达 股价催化剂 。最早的催化剂为维达定于 2015 年 7 月 16 日公布的第二季业绩。我们预计,维达二季收入增长与之前几季类似且经营利润率水平亦可接受,从而进一步印证维达品牌魅力不断增强, 尽管整体市场放缓且消费者更为挑剔。 我们认为,持续强劲的有机收入增长,叠加「得宝」和「添宁」高于预期的盈利贡献,应使投资者更加确信维达横向多样化的发展故事。 此外, 我们重申维达有望于 2018 年取代恒安成为中国最大的纸巾品牌商的可能性。「买入」。

公司背景

维达成立于 1985 年,是中国主要的纸巾企业。维达的卷纸和面巾纸目前分别排名中国市场第一和第三。2004-14 年期间, 公司销售额和净利润复合年增长分别达到 27%和 29%。 按渠道分, 2014 年, 维达 48%的销售来自其 1,380 家分销商,33%来自现代渠道,其余 12%和 7%则分别来自公司客户及电商渠道。维达管理层预期 2015 年其线上渠道的销售占比将突破 10%。

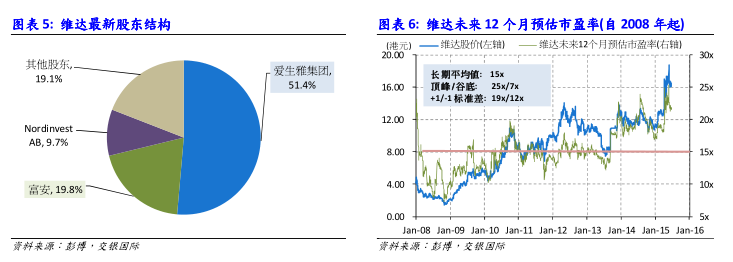

维达于 2011 年开始涉足个人护理业务,尝试多元化发展。2014 年,维达通过收购爱生雅(SCAB SS)幷下享誉全球的成人失禁护理品(「添宁」)、卫生巾及婴儿纸尿裤品牌或品牌使用权(中国大陆、香港、澳门地区),进一步加强其个人卫生护理业务。爱生雅目前持有维达 51.4%的股权。

(交银国际)

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。